2020-02-11 08:59 | 来源:新浪财经 | | [科创板] 字号变大| 字号变小

业内人士指出,定价过高的弊端是在一定程度上会影响股票的流动性。很多企业拟IPO时会选择增大总股本把每股净利润降下来。或者上市后在价格较高的时候,进行拆股。......

新浪财经讯2月10日,石头科技发布科创板上市公告,根据初步询价结果本次公开发行股票1666.67万股,协商确定本次发行价格为271.12元/股,创A股新股发行价格新高。

对此苏宁金融研究院特约研究员何南野表示,发行价=市盈率*每股净利润,石头科技虽然市盈率不高,但每股净利润较高,而每股净利润=净利润/总股本,从数据上看,石头科技2018年实现净利润5.8亿元,但总股本较少,仅5000万股,折算下来每股净利润高达11元。反观科创板已上市公司,平均总股本为3.38亿股,平均每股净利润为0.75元。

分析师称股价仍有上涨空间

据了解,目前已经上市的科创板企业共计80家,已发行待上市的有6家。已有的86家发行价格数据中,华峰测控107.41元/股的发行价格最高。石头科技此次公布的发行价将刷新科创板最高首发价格。同时也创下A股发行价新高,此前为2010年海普瑞148元/股。

业内人士指出,定价过高的弊端是在一定程度上会影响股票的流动性。很多企业拟IPO时会选择增大总股本把每股净利润降下来。或者上市后在价格较高的时候,进行拆股。

石头科技本次发行价格,每股收益按照2018年度经审计的扣除非经常性损益后归属于母公司股东净利润除以本次发行前总股本计算,对应的市盈率为29.59倍;公司所属行业为“电气机械和器材制造业(C38)”,截止 2020 年 2 月 6 日(T-3 日),中证指数有限公司发布的“电气机械和器材制造业(C38)”最近一个月平均静态市盈率为 24.02 倍。

按照271.12元/股的发行价格,石头科技打新者一签将投入13万元。这是否会影响投资者的投资热情?申万宏源新股策略首席研究员林瑾认为,对网上来说高价新股一般绝对收益更多,石头科技后续也还有上涨空间。

林瑾表示,就发行价来看,虽然绝对价格创科创板的新高,但就PE和PS估值角度看,2018年扣非前后孰低EPS为4.61元,对应的发行PE为58.76倍(2018年扣非前归母净利摊薄后);而就2019年盈利预期看,依据该公司的招股书中未经审计的业绩预告,2019年公司预计扣非前后孰低归母净利下限对应的EPS为10.32元,对应2019年发行PE为26.26倍。而在石头科技询价期间,可比公司科沃斯市2019年WIND一致预期下的市盈率为27.9倍。考虑石头科技市场占有率低于科沃斯,且公司产品中采用ODM模式的定制产品占比较高,而科沃斯为自有品牌生产,毛利率水平更高。

因此,总体看石头科技的发行定价还是合理的。而就科沃斯目前最新的PE看,上升到了35.2倍,最新动态PE为47.4倍。就这一角度看,石头科技发行价格还是为其上市定价预留了一定空间。

超募30亿 中信证券迄今跟投最大单

根据上市公告书,此次石头科技按照发行1666.67万股,发行价271.12元/股,募集 45.1867 亿元。实际募资总额比招股书13亿元的拟募资总额高出了32亿元,扣除发行等相关费用后,预计将超募30亿元左右。

依据《业务指引》,本次发行规模不足50 亿元,保荐机构相关子公司中信证券投资有限公司跟投比例为本次发行规模的3.00%,但不超过人民币10000万元。中信证券此次跟投金额达到1亿元,获股数 36.8840万股。这是中信证券包括已上市和正在发行的项目中,迄今在科创板跟投的最大单。

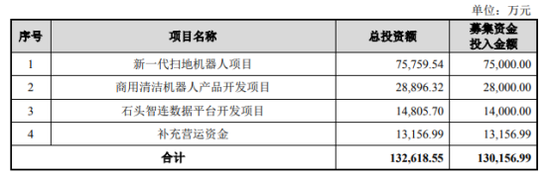

原计划募资资金将主要投向4个方向。新一代扫地机器人项目投入7.5亿元,商用清洁机器人产品开发项目投入2.8亿元;石头智连数据平台开发项目投入1.4亿元;补充营运资金1.3亿元。

据了解,超募在科创板来已有先例,首批25家企业超募59.28亿元。业内人士表示,市场化定价、限发行最低规模出现超募很正常。超募资金一般会来补充流动资金或购买理财,又或者投资新的项目。总体来说,超募代表投资者对拟上市公司未来的认可。

石头科技成立于2014年,属于小米生态链企业。其主营智能清洁机器人等智能硬件的设计、研发、生产和销售。早期的石头科技依靠小米集团得以成长。

招股书显示,2016年至2018年及2019年上半年,石头科技与小米集团的关联交易金额为分别为18312.70万元、101095.16万元、152916.54万元和91404.62万元,占主营业务收入的比重分别为100.00%、90.36%、50.17%和43.01%。

2019年上半年智能扫地机器人合计占有国内LDS全局规划产品线上零售额53%,在LDS全局规划线上市场的市占率位列国内第一。林瑾认为,只要后续业绩不变脸,且二级市场没有系统性风险,投资者应该能够接受石头科技的定价。

根据中怡康的数据显示,公司产品(包括米家产品和自有品牌产品)2019年上半年在国内线上、线下的市场占有率排名均位列第二,市场份额分别为23%、26%。2016-2018年公司营业收入年均复合增长率为308.19%。未来公司将继续丰富产品类型,继续布局多定位产品,做到产品覆盖各价位段,并利用高性价比产品重点发展美国、欧洲及东南亚市场。公司预计2019年营业收入和扣非后归母净利分别同比增长24.38%-36.82%、50.25%-72.86%。

《电鳗快报》

热门

手机版

手机版

相关新闻