2020-05-06 10:00 | 来源:透镜公司研究 | | [要闻] 字号变大| 字号变小

透镜公司研究注意到,2018年-2019年之间,华谊兄弟计提的商誉减值准备合计只有15.72亿元,但同期内该公司账面商誉的减少额却高达24.52亿元(30.47亿元-5.95亿元=24.52亿元)...

核心提示:

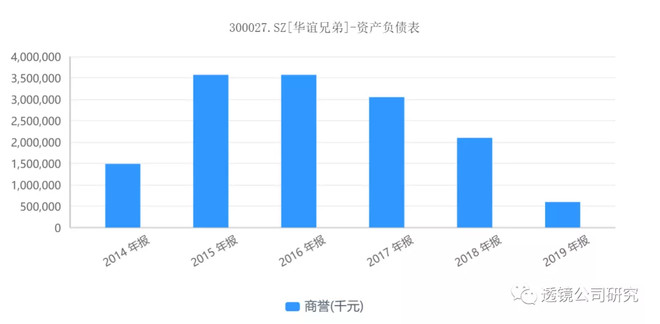

1. 华谊兄弟的商誉从2018年初的30亿元上方降至2019年底的6亿元下方,表面上看其商誉风险似乎已经完全充分释放,威胁该公司利润表的最大历史隐患看似已基本消除,但事实果真如此吗?华谊兄弟过去两年间账面商誉减少了接近25亿元,但该公司同期内公告计提的商誉减值损失却只有不到16亿元,中间有接近10亿级的商誉“不翼而飞”,这些商誉到底去哪了?

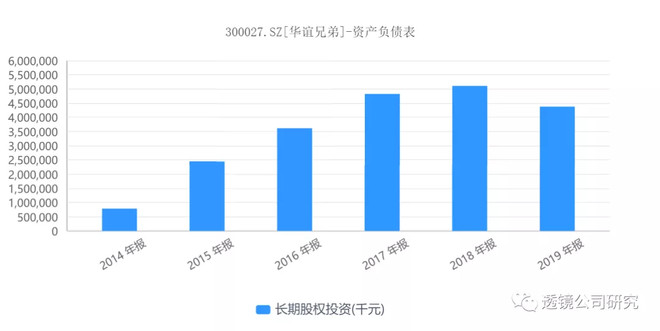

2. 华谊兄弟2019年计提的长期股权投资减值损失高达18.73亿元,但该公司同期内的长期股权投资的期初、期末余额却仅从51.08亿元减少至43.75亿元,账面减少值仅有约7亿元,而报告期内华谊兄弟并无大额新增股权投资,这中间超过11亿元的长期股权投资账面增量到底是哪儿冒出来的?此“空降”的逾11亿长期股权投资,与彼“蒸发”的10亿级商誉之间是否存在某种关联?

3. 华谊兄弟通过出售附带大额商誉的控股子公司少量股权的方式,将之变为参股子公司并踢出合并报表范围,然后再对交易标的剩余权益以长期股权投资的名义重新入账,如此一来相应的商誉便被巧妙地转移至长期股权投资中隐藏了起来——华谊兄弟以此制造其商誉风险基本消除的假象,但这部分商誉水分其实并未实质挤出,它只不过从原来的商誉项下转移到了更为隐蔽的长期股权投资项下而已。

商誉风险分析:

从30亿到6亿,商誉水分真的挤完了?

透镜公司研究对华谊兄弟的判断一向都挺准:2018年6月25日,我们发布过《华谊兄弟爆仓点:王中军抢股75%逼近平仓线,或变卖收藏品补缺》一文,这篇文章的核心观点(如题)如今早应验了;今年1月6日,我们又发布深度研究《华谊兄弟离“海航式缩表瘦身”还有多远?》,其中第一条预测就是:华谊兄弟很可能会在2019年年报中采取“一亏到底”的策略进行“财务大洗澡”,为接下来的“保壳”留下足够的财务灵活空间,该报告发布短短两周后预测再次应验,华谊兄弟1月23日公告称:因计提巨额资产减值损失,公司2019年预计巨亏40亿——以上都是透镜公司研究基于公开数据分析成功预料到的,但令我们没有料的是:华谊兄弟计提资产减值的力度虽然够大,但却似乎仍留有余手,尤其是在商誉的处理上显得极不厚道:王氏兄弟2019年将近10亿级的商誉通过会计手段巧妙地转移并隐藏了起来,以在外界面前制造其商誉风险基本完全消除的假象。

2019年年报显示,华谊兄弟去年营收只有21.86亿元,同比大幅缩水了43.81%;不过,由于该公司报告期内计提了26.61亿元的资产减值损失和3.03亿元的信用减值损失,导致华谊兄弟去年归属股东利润的账面亏损额高达39.60亿元,这一亏损数据甚至远超其同期总营业收入——导致华谊兄弟2019年巨亏的,主要是其巨额的资产减值损失,而其中,长期股权投资减值损失为18.73亿元,商誉减值损失为5.99亿元。

如果说商誉只是2019年华谊兄弟巨额亏损的加速器但不构成决定性因素的话,那么在2018年,商誉爆表则是触发该公司利润表雪崩的主导因素:公开资料显示,2018年,华谊兄弟计提了13.82亿元的资产减值损失,其中的商誉减值损失就高达9.73亿元,这直接导致该公司当年巨额亏损10.93亿元。

从上述资料不难看出,2018年-2019年两年间,华谊兄弟计提的商誉减值损失合计高达15.72亿元,这一商誉减值计提力度不可谓不大,因为在连续巨额计提商誉减值损失之后,华谊兄弟的账面商誉已经从2018年初(即2017年底)的30.47亿元骤降至2019年底的5.95亿元。

从简单的表面数据分析来看,由于账面商誉如今已经所剩无几,这表明华谊兄弟的商誉风险似乎已经基本化解到位了,未来应该不存在太大的商誉持续减值风险,这似乎意味着制约着该公司业绩的最大一颗雷基本被排除掉了——但这可能只是假象。

透镜公司研究注意到,2018年-2019年之间,华谊兄弟计提的商誉减值准备合计只有15.72亿元,但同期内该公司账面商誉的减少额却高达24.52亿元(30.47亿元-5.95亿元=24.52亿元)——这意味着,华谊兄弟资产负债表上有接近10亿级的商誉诡异地消失了,这是为什么?这些“蒸发”的商誉到底去哪了?

答案是:这笔接近10亿级的商誉被华谊兄弟通过高超的会计技巧偷偷地转移到长期股权投资中去了——至于具体操作原理和方法,看看下面透镜公司研究为大家准备的极简模型解剖就不难明白了。

财伎操作分析:

巨额商誉如何被转移至长期股权投资?

将商誉转移到长期股权中隐藏起来,华谊兄弟到底是如何做到这一点的呢?

由于华谊兄弟的具体操作所处的市场环境较为复杂,且商誉的产生还涉及复杂的历史并购问题,为了排除杂素便于理解,同时也为了避免本文成为万字长文,透镜公司研究在此用一个极简模型来还原华谊兄弟转移并隐藏商誉的神奇财伎原理:

假设B公司的账面净资产为1亿元,A公司以5.5亿元的代价收购了B公司55%的股权,此时B公司100%股权对应的公允价值为10亿元;收购完成后,B成了A公司的控股子公司,A对B进行合并报表,合并报表成本即为收购价5.5亿元,但由于B公司实际归属A公司的可辨认权益只有0.55亿元(1亿元*55%=0.55亿元),因此A公司的合并报表成本与其对B公司可辨认的账面权益之间存在4.95亿元(5.5亿元-0.55亿元=4.95亿元)的差额,这个4.95亿元就是大家所普遍理解的商誉。

由于投资者对A公司4.95亿元的大额商誉一直存有较大疑虑,A公司为了缓解投资者的这种疑虑,决定通过一场“会计外科手术”把这个4.95亿元的商誉“做掉”,其具体操作手法是这样的:

A公司找来“第三方”接盘侠C,并以6000万元的价格向C出售B公司6%的股权,此时B公司100%股权的公允价值仍然为10亿元不变——正是由于这个不变,本次股权出售交易并不会给A公司的利润表带来收益或亏损;不过,交易完成后,A对B的持股比例由原来的55%降至49%,B公司由A的控股子公司变成了参股子公司,A不再将B公司纳入合并报表范围,并对剩余49%的B公司股权以长期股权投资的名义、按公允价值计量重新入账——注意,此时A公司的合并资产负债表会发生两个非常值得玩味的变化:

第一个变化是:A公司合并报表上4.95亿元的商誉消失了——这个不难理解,因为这个4.95亿元的商誉原本就是A对B进行并表时产生的,现在产生商誉的标的资产B公司已经被踢出A的合并报表了,相应的商誉自然就一并被踢出去了;

第二个变化是:A公司合并报表上的长期股权投资会突然多出4.9亿元出来,这个4.9亿元正是A公司对B公司49%剩余股权以长期股权投资的名义、按公允价值计量并重新入账的结果(10亿元*49%=4.9亿元)——但问题是,B公司49%股权对应的归属A公司股东净资产(或权益)只有0.49亿元(1亿元*49%=0.49亿元),如果A公司按4.9亿元的公允价值入账则同样也会产生4.41亿元的溢价——这个溢价的产生,其实跟合并报表过程中商誉的产生是同一个原理,这个4.41亿元也就是被A公司通过上述神操作转移到长期股权投资中隐藏起来的商誉。

也许有人问:A公司的商誉原值为4.95亿元,被转移隐藏的部分只有4.41亿元,剩余的0.54亿元去哪了?

答案是:在A公司出售B公司6%的股权交易过程中被成功收回了——因为B公司6%的股权对应的账面权益只有600万元(1亿元*6%=0.06亿元),而实际交易对价为6000万元,中间的差额部分0.54亿元(即商誉)已经通过这次交易被成功收回来了,这部分商誉理应从A公司新的合并资产负债表中转出。

也许还有人会问:A公司为什么只出售6%的B公司股权,不是更多或更少?

答案是:如果出售的份额过少,A对B的最终持股份额可能仍然高于50%,无法达到将B踢出合并报表范围的目的,也就无法达到将相应商誉转移和隐藏至长期股权投资中的目的;如果出售的份额过多,则操作代价太高,因为“第三方”接盘侠C需要付出更高的对价才能完成交易——所以,在上述案例中,对于A公司来说,6%是代价最低的一种操作选择。

由此可见,A公司通过对会计准则的巧妙运用,将大约4.95亿元的商誉从该公司的合并报表中神奇地“抹去”了——但正如能量守恒定律所定义的那样:能量既不会凭空产生,也不会凭空消失,它只会以一种形式等额转化成另一形式——被A公司“抹掉”的商誉实际并没有在在其资产负债表中消失,它只不过被A公司通过会计手段转移到长期股权投资中去了而已。

证据线索追踪:

两起可疑交易证实近10亿商誉操纵

华谊兄弟正是通过上述财伎原理,将其账面近10亿元的巨额商誉泡沫偷偷地转移到了长期股权投资项下巧妙地隐藏了起来,只不过其具体操作较上述假设的极简模型略为复杂而已,但会计原理却完全相同。

透镜公司研究注意到,2019年,华谊兄弟至少在两起交易中实施了上述操作:

一是,华谊兄弟2019年以2.2亿元的价格出售了浙江东阳浩瀚影视娱乐有限公司(以下简称“浩瀚影视“)17.64%的股权,交易结束后,华谊兄弟对浩瀚影视的持股比例由原来的65.8%下降至48.13%;二是,华谊兄弟2019年还以904万元的价格出售了深圳华宇讯科技有限公司(以称简称“华宇讯”)4%的股权,交易结束后华谊兄弟对华宇讯的持股比例由原来的51%下降至47%。

年报显示,浩瀚影视和华宇讯在华谊兄弟合并报表上的商誉原值分别为7.49亿元和2.32亿元,二者合计9.81亿元——也就是说,华谊兄弟仅在2019年一年就的确通过上述会计手法转移和隐藏了近10亿元的巨额商誉。

华谊兄弟通过上述方法将近10亿商誉偷偷转移至长期股权投资中的另一端关键证据在于:

透镜公司研究注意到,就在华谊兄弟诡异“蒸发”了约10亿级商誉的同时,其资产负债表另一端的长期股权投资也出现了同样诡异的事情:2019年,华谊兄弟一共计提了26.60亿元的巨额资产减值损失,其中仅长期股权投资减值损失一项就计提了18.73亿元,但去年该公司账面长期股权投资余额的期初、期末值相比却只减少了7.33亿元(从51.08亿元减少至43.75亿元)——也就是说,华谊兄弟2019年减计的长期股权投资与该公司同期内的长期股权投资账面余额实际减少值二者之间存在超过11亿元的差额。

上述差额的差生,并不是因为华谊兄弟2019年继续新增大手笔股权投资导致的结果(连年的巨额亏损和商誉爆表,华谊兄弟早就失去这个能力和信心了,其2019年新增的股权投资额仅9532万元),主要是因为华谊兄弟在处置浩瀚影视和华宇讯两子公司股权后,对这两家子公司剩余股权重新入账(成本法转权益法)前后存在重大会计口径差异(成本法转权益法)的结果——此举让华谊兄弟的长期股权投资账面余额陡增11.65亿元,而这一数字再减去上述两子公司账面归属华谊兄弟上市公司股东权益后的溢价部分,大致就是被华谊兄弟转移出去并隐藏起来的商誉数字,其大致测算结果与上面推测的接近10亿级并无二致。

至于浩瀚影视和华宇讯的商誉产生具体过程,以及当时华谊兄弟高溢价入主这两家公司的背景,感兴趣的投资者可在本文的基础上继续深入研究,但这不是本文的重点,透镜公司研究在此不作过多讨论。

透镜公司研究需要提醒投资者的是,华谊兄弟2019年计提的商誉减值损失不足6亿元,而该公司通过上述操作转移和隐藏的商誉却接近10亿级,远超其计提的部分——如此操作之后,华谊兄弟巨额的账面商誉神奇地消失了,剩余的不足6亿商誉可能短期内确实对该公司难以构成实质风险——这确实能够欺骗大部分的投资者,甚至一些研究不够深入的专业机构都可能受其误导。

将巨额的商誉转移到长期股权投资之后,华谊兄弟的各类股权投资还有多少水分?其资产泡沫真已经被挑破得差不多了吗?以及,更重要的是:在拿到腾讯、阿里等战略投资者注入的23亿“救命钱”之后,华谊兄弟能够起死回生吗?这些问题,让我们留待以后的研究中再给大家作进一步的解答,敬请继续关注。(透镜公司研究:Lensresearch)

《电鳗快报》

热门

手机版

手机版

相关新闻