2020-06-02 07:54 | 来源:风云地产界 | | [要闻] 字号变大| 字号变小

穆迪认为,富力地产评级的下调,反映出穆迪对其经营现金流疲弱以及未来12-18个月内大量债务到期的担忧;负面展望则反映了富力地产在未来12-18个月的再融资需求较高。......

来源: 风云地产界

曾经的“华南五虎”之首,如今却一直徘徊于二线房企阵营,经营性现金流连续8年为负,2000亿负债将集中到期,近日更是遭遇机构连续下调评级,富力面临债务大考。

撰文/ 姚悦

编辑/ 卢泳志

5月25日,穆迪将富力地产股份有限公司(下称“富力地产”,2777.HK)的评级(CFR)由“Ba3”降至“B1”,展望从观察名单变为“负面”。

这是两个月内,穆迪对富力地产的第二次下调评级。

穆迪认为,富力地产评级的下调,反映出穆迪对其经营现金流疲弱以及未来12-18个月内大量债务到期的担忧;负面展望则反映了富力地产在未来12-18个月的再融资需求较高。

风云地产界梳理富力地产历年财报发现,自2012年起,富力地产的经营性现金流始终为负。

去年末,富力地产有息负债规模1971.41亿元,3月末攀升至2057亿,其中,短债869亿,账面现金337亿,现金短债比进一步缩小。

01

六成债务集中到期举新还旧不确定性加剧

近年来,富力地产的杠杆率一直居高不下。从2017年至2019年,富力地产的净负债率分别为170%、184%、199%。今年一季度末又上升至257%。

穆迪认为,2019年末富力地产一年内到期债务约620亿元,持有现金仅约380亿元,加上测算后富力地产未来12个月的运营现金流,不足以偿还上述债务,只能借新债还旧债。

去年末,富力地产有息负债规模1971.41亿元,一年内到期债务622.71亿元,两年到期债务576.07亿元,六成债务集中在2020、2021两年到期。

截至1季度末,富力地产的负债规模达到3518.9亿元,有息负债规模进一步攀升至2057亿,其中短债869亿、账面现金337亿,现金短债比为0.39,2019年这一数据还是0.62 。

富力地产2019主要财务数据 图片来源:企业财报

今年以来,富力地产先后发行了7亿元超短融、4亿美元的优先票据以及40亿元的境内公司债。

五月初,富力地产100亿元公开债获批发行,计划全部用于偿付主要在今年到期的7只人民币债券。

截至去年末,富力地产共有395.6亿元境内债券,2020年、2021年到期债券分别为181亿元、191亿元。

鉴于富力地产2019年合同销售额仅增长5%,以及2020年前四个月合同销售额同比下降23%,穆迪认为,富力地产经营现金流的疲弱状况在近期不太可能有实质性改善,疲软的经济形势和投资者的谨慎态度,将加剧富力地产举借新债的不确定性。

02

现金流连续8年为负 “世纪并购”成掣肘

富力地产风头最盛的时候一度位居行业前五,还被赋予“华南五虎”的称号。

因快速扩张,加上金融危机冲击,2008年之后富力地产就长期徘徊在二线房企阵营。

2017年那场“世纪并购”让富力地产再次赢得瞩目。富力地产以近200亿元并购万达77家酒店后,成为中国最大的房企系酒店集团。

随即,富力地产还确立了2020年冲击3000亿销售额的目标。

但是,富力地产没能一鼓作气重回巅峰。尽管在2018年迈入千亿阵营,但2019年在降价促销的情况下只完成1382亿元销售额,排位跌出房企TOP20。

在业界看来,富力地产靠自身销售“造血”的能力并不优异。从回款率指标看,2019年回款率仅为62.2%,这一数据远低于行业平均水平。

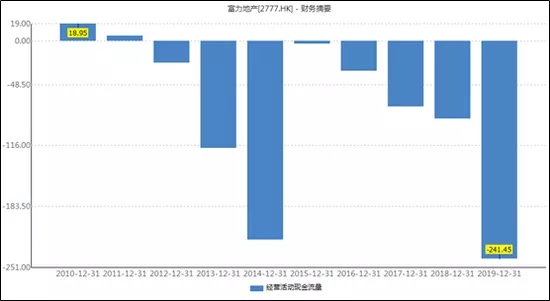

回款直接影响公司的经营现金流水平。2012年以来,公司的经营现金流持续8年净流出,合计净流出801.34亿元。

富力地产2010-2019经营性活动现金流

此前收购的酒店资产也成掣肘。总价值500多亿的酒店资产,沉淀资金多、回报周期长,2019年贡献收入徘徊在70亿元出头,不到富力地产总收入的8%,远低于外界的预期。

从去年下半年开始,富力地产明显将主要精力放在纠正集团财务健康上。去年7月提出“促销售、抓回款”,原则上暂停拿地。

2019年末,富力地产拥有权益土地储备5790万平方米,与2018年末几乎持平。

2019年240亿元的购地成本,亦只占全年协议销售额的18%。该比率在2018年是28%,2017年为71%,2016年是29%。

今年3月的业绩发布会上,富力地产再次明确降负债。对于2020年的销售策略,富力地产指出,会以去库存、加快去化旧货、存货为主,并推动线上销售。

截止四月,受疫情影响富力地产仅完成约260亿元,约占2020年目标销售额的17%。此外,富力地产的酒店收入今年也必然受到疫情沉重打击。

瑞信表示,按此前富力地产管理层指引今年的合同销售按年增长10%至1520亿元人民币,即去化率为56%,较2018及2019年的52%及54%表现为高,因此该公司要达到超出其销售目标的空间有限。

《电鳗快报》

热门

手机版

手机版

相关新闻