2024-04-24 15:48 | 来源:览富财经网 | | [上市公司] 字号变大| 字号变小

诺邦股份一方面继续保持与主要原材料供应商的长期稳定合作,从纤维源头保障高品质可冲散产品性能和环保的双重需求。另一方面,该公司广开原材料供货渠道,采取“货比三家、...

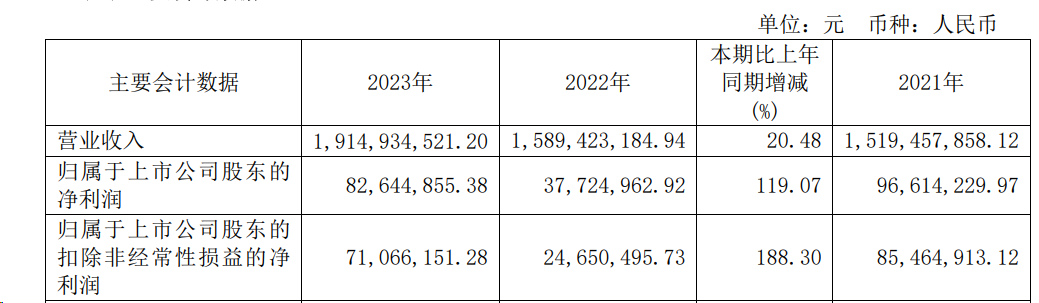

4月23日晚间,诺邦股份(603238.SH)发布2023年业绩报告,公司去年实现营收约19.15亿元,同比增长20.48%;归母净利润8264.49万元,同比增长119.07%。公司拟向全体股东每10股派发现金红利3元(含税)。

2023年,诺邦股份抓住产业恢复向好的契机进一步拓展湿法市场增量空间,依靠自主研发和创新,不断强化核心竞争力。此外,公司还开启了自有品牌“小植家”的元年,打通上下游产业链,开启了卷材、制品、自有品牌三大业务板块协同发展、齐头并进的全新发展阶段。

审时度势调整策略,全年实现净利润翻倍

诺邦股份创立于2002年,由杭州老板实业集团投资设立。长期以来,诺邦股份持续聚焦水刺非织造材料及制品主业,同时拓展非织造材料制品干巾、湿巾业务,公司的发展稳步向前。

2023年,随着国内宏观经济回升向好,居民的一次性卫生用品消费不断升级,水刺非织造布下游制品消费能力及信心有所增强,带动上游卷材需求量恢复增长。

海关数据显示,2023年非织造布的海外需求持续回暖,出口量达到130万吨,同比增长9.1%,价值38.1亿美元;一次性卫生用品的海外市场保持活跃,出口额达到33.2亿元,同比增长11.7%。

基于上述市场变化,诺邦股份及时调整了营销策略,积极开拓湿法生产线可冲散材料大客户大订单,增加双TT线海外业务订单量,实现了卷材销售量和销售额的增长,且增幅都在双位数以上。据年报披露,2023年诺邦股份在境外市场实现营收10.15亿元,营收占比达到53.01%。

在采购端,诺邦股份一方面继续保持与主要原材料供应商的长期稳定合作,从纤维源头保障高品质可冲散产品性能和环保的双重需求。另一方面,该公司广开原材料供货渠道,采取“货比三家、价优质高”策略,有效降低了原材料采购成本,降本取得了实质性成果。

在生产端,诺邦股份加速推进数字化转型,应用物联网、人工智能、智能仓储等新型信息技术,建成智慧工厂,有效提高了生产管理效率。智慧工厂 IPS 项目成功上线所有模块,包括工艺评审管理、客诉售后管理、订单打样、成本精细化管理等,大幅提高接单排产及生产的运行效率。可以说,诺邦股份将降本增效落到实处,提升了企业效益。

2023年,诺邦股份实现营收约19.15亿元,同比增长20.48%;归母净利润8264.49万元,同比大幅增长119.07%;扣非归母净利润7106.61万元,同比大幅增长188.30%。相比2022年,该公司的净利润实现翻倍,经营业绩取得了巨大的进步。

可喜的是,诺邦股份业绩稳定增长的良好态势在2024年第一季度得以延续。根据公司披露,公司2024年第一季度实现营收4.37亿元,同比增长9.95%;归母净利润2048.43万元,同比增长98.70%。

业绩稳定增长的同时,诺邦股份也没有忘记回馈广大股东,公司拟向全体股东每10股派发现金红利3元(含税),合计分红金额(含税)达到5325.27万元,占合并报表中归属于上市公司普通股股东的净利润的比率为64.44%。公司积极响应新“国九条”的号召,与股东共同分享成长的喜悦。

研发投入稳定持续,公司收获累累硕果

作为国内水刺非织造材料行业的龙头企业,诺邦股份的工艺技术一直保持着行业领先地位。

据了解,诺邦股份完整覆盖了干法梳理湿法成型和干湿混合等生产工艺,是国内水刺非织造布行业内产品种类最齐全、工艺最完善的生产企业之一,还可以根据客户的个性化需求定制产品。

2013年,诺邦股份成为国内首家、全球第三家规模化生产全降解环保水刺材料散立冲1代的企业,并成功将其投入市场,市场反响强烈。随着自主研发的持续深入,散立冲产品不断获得技术突破。

2023年,诺邦股份成功实现了散立冲产品的技术性跨越,达到并超过了美国IWSFG可冲散标准(全球最高可冲散标准),在100%可冲散和100%可生物降解的基础上实现湿态强度、厚度、安全环保等各项性能指标位居世界前列,极大提升了使用体验。

与此同时,诺邦股份不断拓展干法产品的应用场景,报告期内公司从纤维原料、生产制造、工艺品质、使用体验等方面研发多款新产品,更好满足客户的定制化需求。

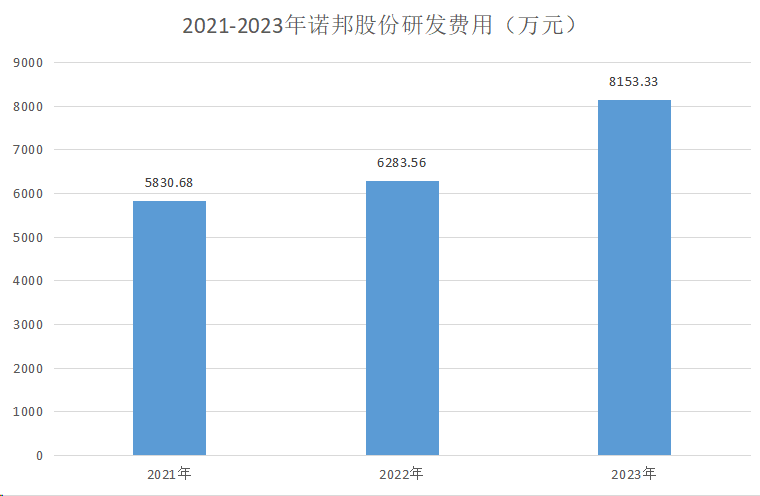

技术能够获得不断的突破,主要得益于诺邦股份长期稳定的研发投入,公司深谙技术创新是生存之本。2023年,诺邦股份的研发费用达到8153.33万元,同比增长29.76%,并且近三年公司的研发费用一直是保持增长趋势。

长期稳定的研发投入为诺邦股份结出累累硕果。2023年,诺邦股份新增申请专利15项,其中发明专利11项;获得授权专利24项,其中发明专利10项。截至目前,公司已累计获得授权专利178项,其中发明专利63项,专利数量尤其是发明专利数量位居行业领先地位。

打通上下游产业链,实现由B端向C端战略转型

经过多年的努力,诺邦股份顺利打通上下游产业链,开启卷材、制品、自有品牌三大业务板块协同发展、齐头并进的全新发展阶段。

其中,卷材业务主要是诺邦股份研发和生产水刺非织造材料相关业务,公司的技术工艺处于行业领先地位;制品业务主要是控股子公司杭州国光研发和生产多功能、高性能、环保型湿巾的业务,该公司是国内湿巾产品线最齐全的生产商之一,2023年杭州国光实现营收11.02亿元,同比增长23.11%;自有品牌是指诺邦股份悉心培育的“小植家”自有品牌,2023年公司正式开启了自有品牌“小植家”的元年,小植家公司全年实现销售收入1652.94万元,同比增长67.52%。

据了解,小植家公司以诺邦散立冲专利技术为主要卖点的湿厕纸系列产品以及独有木芯纺材料的厨房清洁系列两大主推系列,并扩展美妆清洁、母婴护理等产品类型。在丰富产品矩阵的同时,进一步加大渠道拓展的力度,该公司将平台电商天猫、京东作为主要销售渠道,开设旗舰店、分销店、品类专营店等方式增加销售量,同时重点推进电商抖音、快手、小红书等新媒体渠道建设,去年双11大促取得抹布品类天猫前三、京东前五、抖音热卖榜第12的成绩。

值得一提的是,2023年诺邦股份的自有品牌产品毛利率达到50.53%,相比上年同期增加了22.91个百分点,自有品牌的盈利能力持续提升,后续有望给公司的业绩提供更大贡献。

整体来看,诺邦股份由B端向C端转型的战略取得了阶段性的成功,在老板集团的鼎力支持下,拥有优良的制造业先天基因的诺邦股份,战略转型有望加速推进,迈入全新发展阶段。

从产业发展来看,工信部、国家发改委此前联合发布的《产业用纺织品行业高质量发展的指导意见》显示,到2025年,规模以上产业用纺织品企业工业增加值年均增长6%左右,3-5家企业进入全球产业用纺织品第一梯队。科技创新能力明显提升,行业骨干企业研发经费占主营业务收入比重达到3%,循环再利用纤维及生物质纤维应用占比达到15%,非织造布企业关键工序数控化率达到70%,智能制造和绿色制造对行业提质增效作用明显,行业综合竞争力进一步提升。

展望2024年,我国产业用纺织品行业长期向好,预计水刺非织造材料业务持续回暖。产品开发、科技创新、人才培养等方面的持续投资增强了行业拓展新领域的内在动力,巨大的内需市场和多元的应用方向将助力行业可持续发展。诺邦股份坚持主业发展不动摇,专注差异化水刺技术,持续推进研发创新,产品结构不断优化,公司有望迎来业绩的高速增长期。

未来,随着行业中小产能的持续出清,行业供需格局持续优化,诺邦股份作为行业领先企业有望持续受益。

《电鳗快报》

热门

手机版

手机版

相关新闻