2019-11-06 10:27 | 来源:文軒财讯 | | [科创板] 字号变大| 字号变小

•国窖2018年的销量远超历史高峰,虽然今年基数抬升后,增速开始回落,但随着高端酒价格的持续上行,今年收入增长仍然有望保持20%以上;

泸州老窖:业绩高速增长背后的新难题

文軒财讯

业绩连续五年呈现出25%左右的复合增长态势,让泸州老窖距离“重回行业前三”的目标越来越近,但市场环境的风云变幻,又为泸州老窖的品牌复兴之路设置了一道道新的障碍。

连续五年复合增长25%左右,国窖成主要动力

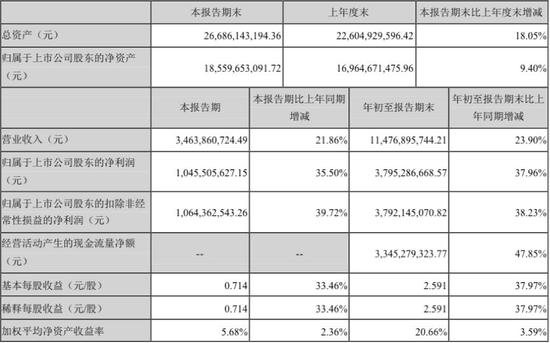

日前,泸州老窖发布三季度财报,数据显示前三季度实现收入114.77亿,同比增长23.9%,归母净利润37.95亿,同比增长38%,扣非净利润37.92亿,同比增长38.23%;

单三季度收入34.64亿,同比增长21.86%,归母净利润10.45亿,同比增长35.5%,扣非净利润10.64亿,同比增长39.72%,EPS为0.71元。

数据来源:泸州老窖2019Q3财报

销售额超百亿的大单品国窖1573(以下简称国窖)成为泸州老窖业绩增长的主要动力。

财报未披露具体产品线的业绩情况,方正证券(维权)研究分析指出:

•国窖2018年的销量远超历史高峰,虽然今年基数抬升后,增速开始回落,但随着高端酒价格的持续上行,今年收入增长仍然有望保持20%以上;

•在中端产品线,特曲成长提速,其中60版表现亮眼,窖龄在调整恢复中;

•改善产品结构的低端酒,恢复增长,产品增长明显。

按目前业绩态势,泸州老窖2019年营收或将创历史新高点。

从过往业绩表现可以看出,在2012年达到阶段性营收高峰后,因市场环境影响,公司策略等原因,泸州老窖营收开始呈现大幅下滑趋势。

2014年下半年重新梳理公司战略后,泸州老窖的营收从2015年开始呈快速上涨趋势。

数据显示,自2015年以来,泸州老窖近5年来持续保持营收复合增长率在25%左右,利润复合增长率在30%以上。

早前,泸州老窖对外公布的2019年全年营收增长预期是15%-20%,随着业绩的向好,泸州老窖股份有限公司党委书记、董事长刘淼曾在2019年第一次临时股东大会中将全面增长目标定为了25%。

另有消息显示,规模已经破百亿的国窖,也有了长远的发展目标,明年冲刺130亿目标,3-5实现200亿销售收入。

高端扩容 “浓香白酒第一品牌”持续受益

泸州老窖连续5年表现出良好的增长势头,与其长期的产品高端化策略,以及在业绩大幅下行的时候及时调整公司战略有着密切关系。

近年来,作为泸州老窖的大单品,国窖通过抢占“浓香国酒”,突出“浓香型白酒高端第一品牌”的市场地位,同时又通过一系列的文化活动提升品牌文化内涵,以期提升泸州老窖在市场竞争中品牌层面的压制优势。

悠久的酿酒历史,匹配以多年的高端品牌运维,泸州老窖成为中国浓香型白酒的典型代表,也成为了三大高端品牌之一,在国内白酒市场,与茅台、五粮液形成一超两强的格局。

申万食品饮料曾分析指出,泸州老窖在过去4年打造国窖1573和泸州老窖双品牌的品牌力,侧重于品牌建设和消费者培育,国窖1573在高端酒中的体量已超过上轮高点,特曲60版、窖龄酒和老字号特曲等中高价产品稳定增长。

此外,自2015年后高端白酒市场的持续上行,也为泸州老窖规模扩张创造了更多空间。

方正证券就分析表示,国窖受益于高端扩容,量价提升空间大,业绩确定性强,作为白酒三大高端品牌之一,国窖未来会持续受益于高端扩容和茅台价涨量缺,短期跟随五粮液提价,长期量价均还有较大提升空间,继续看好国窖放量带动泸州老窖业绩稳健增长。

在市场扩容和品牌站位等多重利好下,不少研究机构都看好泸州老窖未来的可持续发展。

根据四川省政府的产业规划,到 2020 年,川酒要实现“434”的发展目标,收入占到全国白酒产业营收的40%,产量方面则达到全国的30%以上,利润占到全行业的40%。

白酒专家袁野在接受文軒财经采访时指出,融入产业规划,有助于让1573再上新台阶,迫使中低端冲量,高端增收创利。

重回行业前三,难吗?

国窖销售目标达到100亿+、推出战略新品、抢占1000元价格带……走到现在,泸州老窖已经完成了多个2019年度目标。

随着业绩的快速增长,泸州老窖距离重回行业前三的目标似乎也越来越近。

2018年3月,在泸州老窖全国经销商大会上,泸州老窖股份有限公司党委书记、董事长刘淼提出,公司要在“十三五”末重回行业前三,这也成为泸州老窖实现复兴的“硬指标”。

2019年,公司发扬品牌、品质等五大优势全速冲刺。

中国食品产业分析师朱丹蓬在接受文軒财经采访时指出,泸州老窖在未来两到三年内有机会超越洋河进入行业前三。

在朱丹蓬看来,从低端到中端,再到高端,泸州老窖整个产品组合非常合理,运营也比较平均,在市场需求端已经形成一个金字塔模型。

不过白酒专家袁野在接受文軒财经采访时,则指出作为浓香鼻祖酒中的泰斗,泸州老酒手中可打的牌很多,但因为战略定位出现偏移,导致其退出一线,现在的收缩整编,力度稍显不够,大单品大IP组合还要进一步加强。

持续上涨的存货和下滑的存货周转率,也成为关注的重点。

Wind数据显示,前三季度泸州老窖的存货合计34.82亿元,同比增长14%,创近几年来新高。而存货增加的同时,公司的存货周转率却出现下降,今年前三季度公司的存货周转率为0.65,而去年同期为0.73,即今年三季度,泸州老窖的存货周转出现下降。

产销下行期,泸州老窖如何破局?

与此同时,白酒业绩增速逐步放缓,酒企分化加剧,或将成为横亘在泸州老窖冲三路上新的难题。

川财证券研究所分析指出,2019年前三季度高端酒、次高端酒、区域酒及三四线酒收入增速较去年同期分别增长-5.9、-12.5、-16.6、5.0个百分点;归属母公司股东的净利润增速分别较去年同期增长-1.2、-40.8、-20.2、-26.4个百分点。

白酒业绩在高基数下逐步放缓,预计白酒将进入低增长、弱周期阶段。此外,白酒行业的增长已由上一轮的扩容式增长转变为品牌分化下的挤压式增长,目前行业处于产销下行期,但高端酒企销售额及利润仍不断提升,而部分区域及三四线酒业绩增速则下降明显,行业盈利的头部效应显著,酒企业绩分化加大。

在这一周期中,如何发挥自己的优势,以扩张更多市场规模,冲刺自己的业绩目标?

就如袁野所说,如何唤醒老消费者对老四大的记忆和如何让新生代消费者清晰识别泸州老窖的地位是亟待解决的问题。

在新的挑战和机遇下,养生酒、百调等成为了泸州老窖培育的创新型品牌矩阵。

数据显示,养生酒行业正以30%的年增长率迅猛发展。未来四年,养生酒市场规模将达500亿元,年度复合增长率在15%左右,急速扩张的市场和稳定的消费者需求。

近年来泸州老窖持续发力养生酒业务,官网显示泸州老窖已经培育铭酿、滋补大曲等产品线。

泸州老窖在2019年半年报中表示,以传统中式白酒为基础的养生酒使得创新型产品矩阵得到巩固。

日前,泸州老窖又和成都中医药大学联合创办的“中医药养生酒研发中心”已经正式揭牌,以期通过科技创新持续打造战略产品的核心竞争力。

袁野在接受文軒财经采访时指出,泸州老窖较早前推出的绿豆大曲如果是试水,那么联合成都中医药大学成立养生酒研发中心就是占位。随着老龄化社会的提前到来,从保健乱象到康养大热,是改革开放40年后,人民整体生活水平不断提高后的必然需求。对泸州老窖而言,通过绿豆大曲的试水,取得了可喜的经验,不过如果要在短期内要把养生酒做成泸州老窖主力,并不现实。

朱丹蓬向文軒财经指出,泸州老窖向包括养生酒在内的其他品类发展是有亮点的,这说明泸州老窖整个管理层在新生代市场不断崛起的情况下有一定的布局,从中长期可持续发展来说,泸州老窖依托整个产区优势、规模优势以及产品线的合理性,其核心竞争力是非常不错的。

面对新的市场环境,后续的发展计划如何?截止发稿,文軒财经未联系到泸州老窖给予置评。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

《电鳗快报》

热门

手机版

手机版

相关新闻