2019-11-19 10:10 | 来源:市值风云 | | [科创板] 字号变大| 字号变小

公司各报告期内的轨道扣件产品毛利率分别为37.21%、35.58%、33.36%和33.59%,整体上有所走低。

背靠国铁集团的铁科轨道申请科创板:收入增长较快,主要产品毛利率水平不高

来源: 市值风云

作者|长风

流程编辑 |小白

铁路运输是基于固定线路的轨道,通过专用的轨道运输车辆,实现旅客及货物运输的交通方式,主要包括铁路(以普速铁路、重载铁路、高速铁路等为代表)和城市轨道交通(以地铁、轻轨、有轨电车等为代表)。

相对于公路运输、航空运输、水路运输等运输方式,铁路运输具有运输能力大、运行速度快、运输成本低、受自然环境影响小等特点,适应我国地理环境及国民经济建设需求。加强铁路建设,发展铁路运输,在我国经济社会发展中起到至关重要的作用。

2019年11月15日,北京铁科首钢轨道技术股份有限公司(以下简称铁科轨道)的科创板上市申请获得上交所受理,至此,科创板受理企业已达177家。

而铁科轨道所在的行业为铁路运输设备制造业,公司生产的产品与铁路建设密切相关。那么,这家公司到底怎么样呢?一起来瞅瞅。

一、公司业务

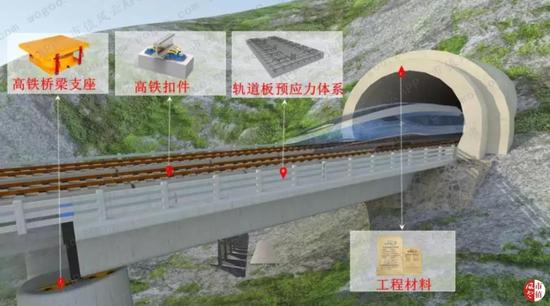

公司的主营业务是以高铁扣件为核心的高铁工务工程产品的研发、生产和销售,致力于为高铁运营提供安全、稳定、可靠的工务工程产品。

而高铁工务工程由轨道和支撑轨道的路基、桥梁、隧道组成,是高铁运行的地面基础设施。

在高铁工务工程产品中,高铁扣件牢固地扣压住钢轨,是提高轨道精度、保证线路平顺、提供轨道绝缘和弹性舒适性的关键部件,为高铁列车在高速状态下安全、舒适、平稳运行提供保障。

根据招股说明书介绍,公司经过十余年的发展,形成了以高铁扣件为核心,同时包括轨道板预应力体系、铁路桥梁支座以及工程材料在内的高铁工务工程产品体系,公司产品已覆盖至轨道、桥梁和隧道等高铁工务工程领域。

1、轨道扣件

轨道扣件又称扣件、扣件系统,是由一系列部件按照一定的顺序组装而成,是轨道结构中的关键部件。

而完整的轨道结构自上而下由钢轨、轨道扣件和轨下支撑结构(轨枕或轨道板)构成。轨道结构的作用是引导列车的运营,直接承受来自列车的荷载,并将荷载传至路基、桥梁或隧道。

轨道结构应具有足够的强度、稳定性和耐久性,并具有固定的几何形位,保证列车安全、平稳、不间断地运行。

在轨道结构中,轨道扣件将钢轨与轨下支撑结构联结在一起,其主要作用是保持钢轨在轨下支承结构上的正确位置及钢轨与轨下支承结构的可靠联结,阻止钢轨的纵横向移动,为轨道结构提供弹性,减轻振动,从而确保列车的安全运行和旅客乘坐舒适度。

公司的轨道扣件产品主要为高铁扣件、重载扣件和其他扣件等。

2、轨道板预应力体系

预应力是为了改善工程结构服役表现,在施工期间给结构预先施加的压应力,结构服役期间预加的压应力可全部或部分抵消荷载导致的拉应力,从而避免结构开裂。

预应力体系是指为工程结构提供预应力作用的构成部分,预应力技术广泛应用于大荷载、大跨度预应力混凝土结构中。

公司生产的轨道板预应力体系为CRTSⅢ型无砟轨道板预应力体系,可以使轨道板在横向和纵向均承受预压力平衡外部荷载,防止轨道板开裂,能够有效提高轨道板的耐久性。

3、铁路桥梁支座

铁路桥梁支座是连接铁路桥梁和桥墩的关键部件,架设于桥梁墩台上,承受桥梁及其荷载,将荷载可靠地传递给桥梁墩台,并满足桥梁伸长及转动的需要。

在荷载、温度、混凝土收缩和徐变作用下,桥梁支座能适应桥梁上部结构的转动和水平位移,是桥梁安全运营的关键部件。

公司现有桥梁支座包括普通桥梁支座和智能测力桥梁支座。

其中,智能测力桥梁支座实现了实时监测支座纵向和水平力的目的。以测力桥梁支座为核心部件的荷载监控系统实现了桥梁支点荷载的远程自动化监测,解决了桥梁安全监测和荷载测试的难题,可广泛应用于高速铁路桥梁使用状态的安全监测。

4、工程材料

公司提供的工程材料主要包括轨道板用复合掺合料、无碱液体速凝剂和低负温管道压浆材料等。

5、轨道部件加工服务

公司的轨道部件加工服务指的是对轨道部件中的弹性体垫板的硫化加工服务。

公司生产的产品广泛应用于我国高速铁路网,既有在平原地区修建的主干线路,又有在西北高寒风沙地区修建的首条高海拔线路兰新高铁、在东北地区修建的世界上第一条高寒铁路哈大高铁、以及在东南沿海湿热地区修建的温福高铁等特殊地理地貌区域线路。

二、股权结构

公司的股权结构比较简单,股东包括铁科院集团、铁锋公司、首钢投资、首钢股份和中冶天誉等5家单位。

其中,铁科院集团直接持有公司5,530万股股份,占公司总股本的35.00%,通过全资子公司铁锋公司间接持有公司2,370万股股份,占公司总股本的15.00%,为公司的控股股东。而国铁集团通过铁科院集团及铁锋公司间接持有公司50.00%的股权,为公司的实际控制人。

首钢投资直接持有公司4,247.04万股股份,占公司总股本的26.88%,首钢股份直接持有公司1,124.96万股股份,占公司总股本的7.12%。

而首钢投资和首钢股份均为首钢集团的控股子公司,首钢集团持有首钢投资100.00%的股份,持有首钢股份79.38%的股份。首钢集团通过首钢投资和首钢股份合计持有公司5,372.00万股股份,持股比例为34.00%。

另外,中冶天誉直接持有公司2,528万股股份,占公司总股本的16.00%。

三、财务分析

1、收入增长较快

公司2016年至2019年上半年实现的主营业务收入分别为6.74亿元、8.72亿元、10.70亿元和5.61亿元,增长较快。

公司的主营业务收入按产品类别来划分,可分为轨道扣件、轨道板预应力体系、铁路桥梁支座、工程材料和轨道部件加工服务等。

其中,公司各报告期内实现的轨道扣件产品收入分别为4.50亿元、5.19亿元、7.90亿元和4.28亿元,占主营业务收入的比例分别为66.76%、59.54%、73.85%和76.22%,占比较高,是公司收入的最主要来源。

2、客户集中度较高

公司2016年至2019年上半年来自前五大客户的收入分别为5.50亿元、7.97亿元、8.02亿元和4.59亿元,占营业收入的比例分别为78.30%、86.56%、71.68%和78.68%,占比均保持在70%以上,公司的客户集中度较高。

公司收入主要来自于铁路行业,主要客户包括各铁路建设单位和施工单位,公司客户主要体现为国铁集团、中国铁路工程集团有限公司、中国铁道建筑集团有限公司等客户。

3、材料费用为主要成本

公司的产品成本主要包括材料费用、制造费用和人工成本等。

其中,公司各报告期内材料费用占比分别为82.86%、83.30%、84.16%和86.44%,占到产品成本的八成以上。可以看出,材料费用是公司产品的主要成本构成。

而材料费用主要为外购轨道扣件配件、钢材、塑料、橡胶等。材料价格易受宏观经济周期、供需状况等诸多因素影响。

公司销售主要通过投标方式取得订单,产品价格一般在投标时即确定,若中标后材料价格上涨幅度较大,将会对公司的经营业绩产生不利影响。

4、主要产品毛利率不高

公司的收入主要来源于轨道扣件产品,下面以轨道扣件产品为例,跟同行业可比公司进行比较下。

公司各报告期内的轨道扣件产品毛利率分别为37.21%、35.58%、33.36%和33.59%,整体上有所走低。

公司的轨道扣件产品毛利率高于晋亿实业,但低于祥和实业和翼辰实业,在同行业可比公司中处于较低水平。

5、期间费用率走低

公司2016年至2019年上半年的期间费用率分别为17.90%、15.51%、14.93%和13.45%,逐年走低。

其中,公司各报告期内研发投入分别为0.43亿元、0.47亿元、0.68亿元和0.25亿元,研发投入占营业收入的比例分别为6.06%、5.07%、6.11%和4.36%。

公司各报告期内的研发投入全部予以费用化,会计处理相对比较谨慎。

公司比较重视科研工作,通过自主研发及与铁科院集团铁建所联合研发等方式,在新产品、新技术、新工艺、新材料等方面持续较高投入。

持续的研发投入是公司实现可持续发展的基础,对公司业绩变动具有较强的预示作用。

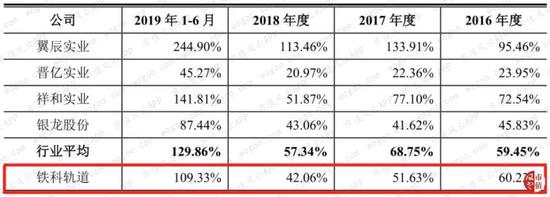

6、应收账款高企

公司2016年末至2019年上半年末的应收账款分别为4.23亿元、4.75亿元、4.71亿元和6.37亿元,占当期营业收入的比例分别为60.20%、51.63%、42.06%和109.33%,均保持在40%以上,占比较高。

公司的应收账款占营业收入的比例与同行业可比上市公司水平相近,且公司客户主要为铁路建设单位及铁路施工单位,应收账款的坏账风险较低。

同时,从各报告期内应收账款占营业收入比例的变动趋势来看,公司与行业平均水平基本一致。

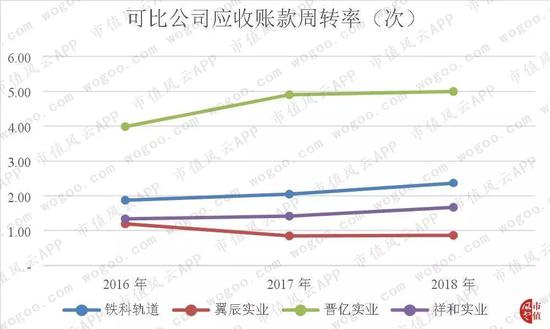

公司2016年至2018年的应收账款周转率分别为1.87次、2.05次和2.37次,呈现出一路走高的趋势。

公司的应收账款周转率高于祥和实业和翼辰实业,低于晋亿实业,在同行业可比公司中处于较高水平。

7、偿债风险不大

公司各报告期末的资产负债率分别为36.99%、38.71%、36.99%和42.32%,呈现波动走势。公司的资产负债率并不高,整体负债结构比较稳定,以流动负债为主,公司的偿债风险并不大。

公司的资产负债率高于祥和实业和翼辰实业,与晋亿实业较为接近,在同行业可比公司中处于较高水平。

8、净利润质量不高

公司2016年至2019年上半年经营活动产生的现金流量净额分别为-0.74亿元、0.49亿元、0.80亿元和0.39亿元,而同期实现的净利润分别为1.03亿元、1.27亿元、1.49亿元和0.86亿元,净现比分别为-0.72、0.38、0.54和0.45。

可以看出,公司的净利润质量并不高。

四、结束语

公司本次募集资金投资项目为年产1,800万件高铁设备及配件项目、北京研发中心建设项目等,均是围绕公司的主营业务而展开。

募集资金投资项目的实施将进一步加强公司与客户之间的合作关系,提升公司产品的技术水平和市场竞争力,从而巩固公司在行业中的领先地位。

《电鳗快报》

热门

手机版

手机版

相关新闻