2019-11-27 09:50 | 来源:市值风云 | | [科创板] 字号变大| 字号变小

该操作指南专门指出了支持科创板上市公司实施股权激励,并给出了有针对性的操作指南,其中特别明确了尚未盈利的科创板上市公司股权激励方式。

市值风云

作者| 长风

流程编辑 |小白

近期,国家鼓励央企赶赴科创板上市的消息频出,而《中央企业混合所有制改革操作指引》的出台为央企开展混合所有制改革提供了系统的操作指引。

该操作指引特别强调:“符合国家战略、拥有关键核心技术、科技创新能力突出、主要依靠核心技术开展生产经营、具有稳定商业模式、市场认可度高、社会形象良好、具有较强成长性的企业,可积极申请在科创板上市。”

此后不久,国资委又发布了针对央企控股上市公司股权激励的具体操作指南。

该操作指南专门指出了支持科创板上市公司实施股权激励,并给出了有针对性的操作指南,其中特别明确了尚未盈利的科创板上市公司股权激励方式。

2019年11月21日晚间,又一家央企控股企业合肥江航飞机装备股份有限公司(以下简称合肥江航)的科创板上市申请获得上交所受理。至此,科创板受理企业已达178家。

自科创板开门迎客以来,已有中国通号、中国电研、华润微电子、埃夫特等多家央企纷纷亮相,而目前科创板重点支持的各大领域当中,尚未有企业涉足航空装备制造这一细分领域,若合肥江航最终能够顺利拿到科创板的入场门票,其将填补上述领域的空缺。

那么,这家公司的成色如何呢,一起来看看。

一、公司业务

公司聚焦于航空装备及特种制冷领域,主要产品涵盖航空氧气系统、机载油箱惰性化防护系统、飞机副油箱等航空产品以及军民用特种制冷设备等。

公司航空产品配套供应国内有装备需求的所有在研、在役军机以及部分民机;军用特种制冷设备已实现空军、陆军、海军、火箭军等全军种覆盖,并通过军用技术成果转化发展民用特种制冷设备,重点开拓工业用特种耐高温空调、专用车空调等细分市场。

公司拥有的“天鹅”品牌是国内最早的家用窗式空调和军用方舱空调品牌,在特种制冷领域享有较高的行业知名度。

根据招股说明书介绍,公司发展至今,已成为国内唯一的航空氧气系统及机载油箱惰性化防护系统专业化研发制造基地,亦是国内最大的飞机副油箱及国内领先的特种制冷设备研发制造商。

公司提供的航空产品及军用特种制冷设备稳定可靠、保障有力,多次受到空、海、陆、火箭军等部队以及主机厂的表彰,为我国军队武器装备建设做出了较大贡献。

1、航空产品

公司在航空装备领域的主要产品覆盖航空氧气系统、机载油箱惰性化防护系统、飞机副油箱等。

航空氧气系统是为飞行员提供呼吸用氧和飞行服抗荷压力的重要产品,通过提高吸入气和肺泡气氧分压水平以及体表抗荷、代偿压力,减轻低气压效应、缺氧、过载等因素对人体的影响和伤害。

航空氧气系统对飞行安全保障至关重要,在军用领域是“首当其冲,全程使用,生命攸关”的生命保障技术装备,在民用领域亦是必不可少的应急安全保障装备。

航空氧气系统由制氧系统(也称氧源系统)、供氧系统和供氧个体防护装备三部分组成。

公司的航空氧气系统产品主要为制氧系统和供氧系统,并配套少量供氧个体防护装备。其中,制氧系统包含氧气浓缩器、氧源转换器、备用氧瓶等产品;供氧系统包含电子式供氧抗荷调节器、氧气减压器、氧气断接器、跳伞供氧器等产品。

机载油箱惰性化防护系统是公司近十年来重点发展的产品,主要由气源预处理子系统、制氮子系统、分配子系统以及监控子系统等组成。

公司将空气处理技术、机载空气分离技术、自适应分配及监控技术进行集成,形成最优化的机载油箱惰性化防护系统,具有飞机质量代价损失小、燃油箱容积无损失、防火防爆性能高、无需后勤维护、寿命长、技术成熟度高等优点。

飞机副油箱是指除飞机主燃油箱外,在飞机外部携带燃料的储油容器或者在飞机内部根据任务需要增加安装的储油容器,用以增加飞机储油量,延长飞机航程或续航时间。

公司研制的飞机副油箱一般由副油箱箱体、吊挂装置、燃油测量装置、增压输油装置和附件等部分组成。副油箱容量从数十升至数千升不等,可以满足空军、海军、陆军航空兵配备的歼击机、轰炸机、教练机、运输机、直升机和无人机等各类机型的需求。

2、特种制冷设备

公司的特种制冷业务主要系通过公司的全资子公司天鹅制冷来开展的。

在军用制冷领域内,公司通过对恶劣环境因素、特殊使用条件和全面性能指标的深入分析和独特设计,形成军用制冷产品的核心技术优势和系列型谱,同时不断推动军用技术民用化,在民用特种行业内形成更具特色的特种制冷产品。

公司生产的军用特种制冷设备主要包括方舱空调、装甲空调、舰船空调、冷液设备等产品,为空军、陆军、海军、火箭军等各军种配套,实现全军种覆盖。

此外,公司近年来还将成熟制冷技术应用到航空机载领域,开发出航空机载制冷系统等新装备。

公司通过军用技术成果转化,成功研发生产出民用特种制冷设备系列产品,相关产品具有制冷量输出范围大、使用温度范围宽等技术特点,产品结构包括分体、整体外置、顶置和风道式等多种形式。

公司民用特种制冷设备重点开拓工业用特种耐高温空调、专用车空调等细分市场。其中,工业用特种耐高温空调主要应用于冶金行业;而专用车空调则主要运用于人防、安防、医疗、应急通讯专用车等改装专用车领域。

3、其他产品/服务

除研制生产航空产品及军民用特种制冷设备外,公司还提供敏感元件、氧气地面保障设备等产品及航空产品维修服务。

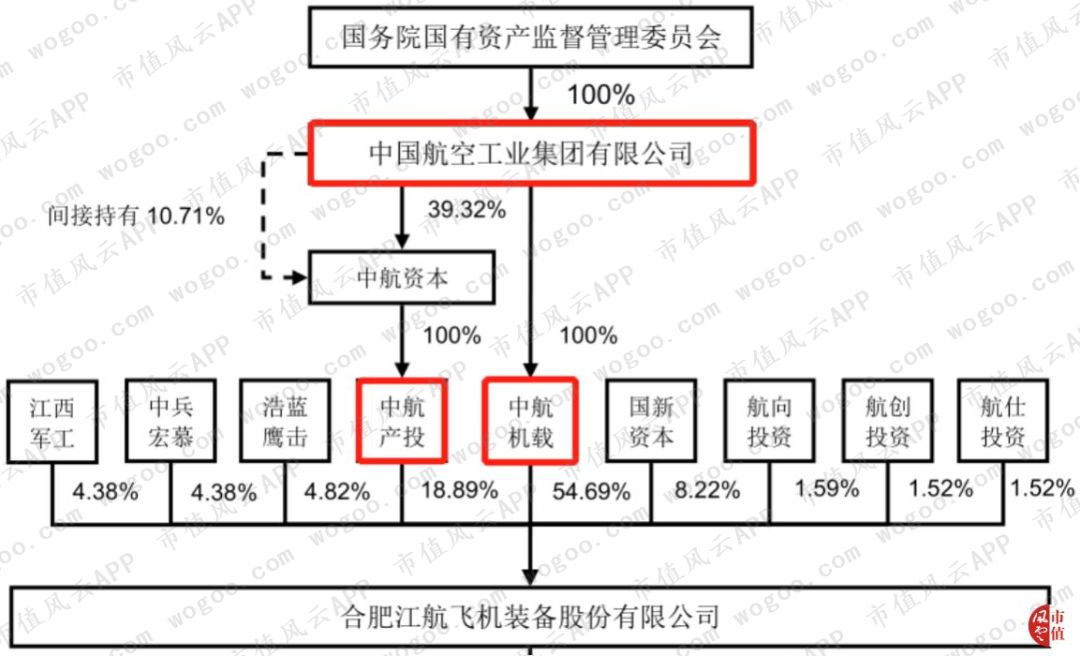

二、背靠航空工业集团

公司成立于2007年,前身为航宇救生装备(合肥)有限公司,系由安徽江淮航空供氧制冷设备有限公司和合肥皖安航空装备有限责任公司这两家中航工业集团旗下在皖企业进行重组整合而成。

公司于2018年4月被列为国有企业首批混合所有制改革试点单位;同年6月,公司挂牌增资及引入三家员工持股平台航向投资、航创投资和航仕投资,公司部分董事、监事、高级管理人员及核心技术人员通过上述员工持股平台合计间接持有公司4.63%的股权。

2019年6月,公司完成股份制改造。

截止目前,航空工业集团通过其全资子公司中航机载持有公司54.69%的股权,通过其控股子公司中航产投持有公司18.89%的股权,为公司的实际控制人;而国务院国资委为公司的最终控制人。

三、财务分析

1、收入稳步增长

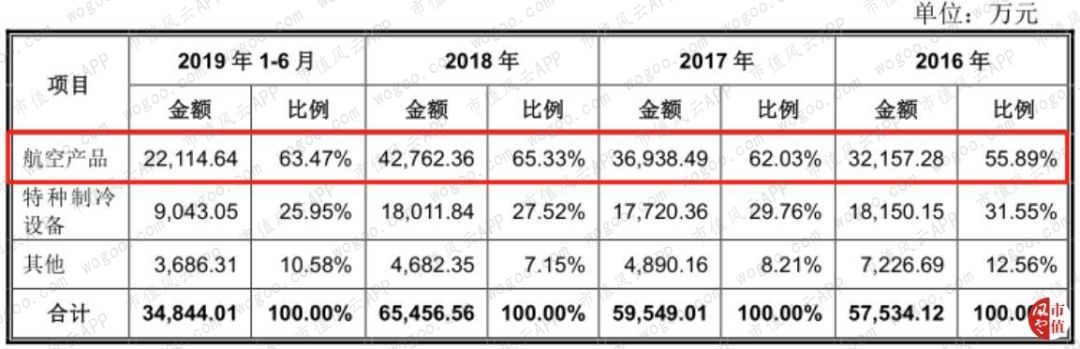

公司2016年至2019年上半年实现的主营业务收入分别为57,534.12万元、59,549.01万元、65,456.56万元和34,844.01万元,收入稳步增长。

公司的主营业务收入按产品类别来划分,可分为航空产品、特种制冷设备和其他等。

其中,公司各报告期内实现的航空产品收入分别为32,157.28万元、36,938.49万元、42,762.36万元和22,114.64万元,占主营业务收入的比重分别为55.89%、62.03%、65.33%和63.47%,占比均超过50%,是公司收入的最主要来源。

公司各报告期内实现的特种制冷设备收入分别为18,150.15万元、17,720.36万元、18,011.84万元和9,043.05万元,占主营业务收入的比重分别为31.55%、29.76%、27.52%和25.95%,占比一路走低,是公司收入的第二大来源。

另外,公司各报告期内实现的其他收入较少。

公司的主营业务收入按业务类别来划分,可分为军品业务和民品业务。

其中,公司各报告期内实现的军品业务收入占主营业务收入的比重分别为88.44%、90.37%、89.90%和92.68%,占比均超过85%。

可以看出,公司以军品业务为主。

公司2016年至2018年来自第四季度的收入分别为19,779.08万元、17,977.67万元和21,068.03万元,占主营业务收入的比重分别为34.38%、30.19%和32.19%,占比在三分之一左右。

可以看出,公司收入呈现一定的季节性波动特征。公司主要是受国内主机厂产品交付进度影响,一般在第四季度确认的收入较多。

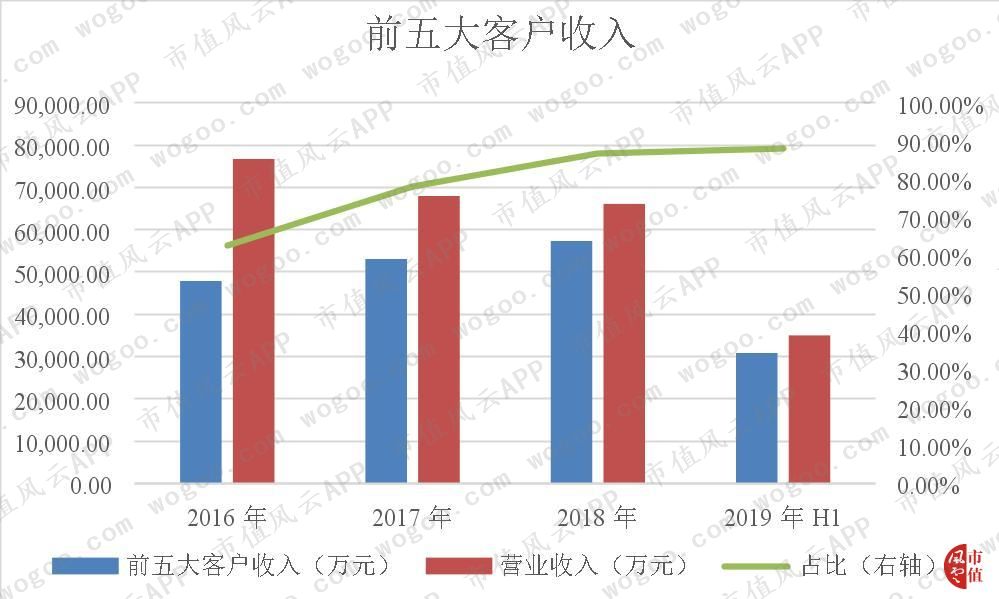

2、客户集中度较高

公司2016年至2019年上半年来自前五大客户的销售收入分别为47,862.45万元、53,056.11万元、57,327.23万元和30,823.51万元,占同期营业收入的比重分别为62.39%、78.09%、86.73%和88.11%,占比较高且不断提升。

公司的主要客户相对集中于军方客户及航空飞机制造厂,客户集中度较高。

3、直接材料为主要成本

公司的产品成本主要包括直接材料、直接人工、燃料动力和制造费用等。

其中,公司各报告期内直接材料成本占比分别为58.52%、63.34%、64.08%和59.20%,占到产品成本的一半以上,是公司产品的主要成本构成。

而直接材料主要包括铝板、铝棒、钢板、传感器等金属材料及辅助材料等。

4、毛利率水平较高

公司2016年至2019年上半年的毛利率分别为30.92%、28.14%、33.74%和43.16%,近年来呈现出一路走高的趋势。

公司的毛利率高于中航机电、航发控制和航发动力,在同行业可比公司中处于较高水平。

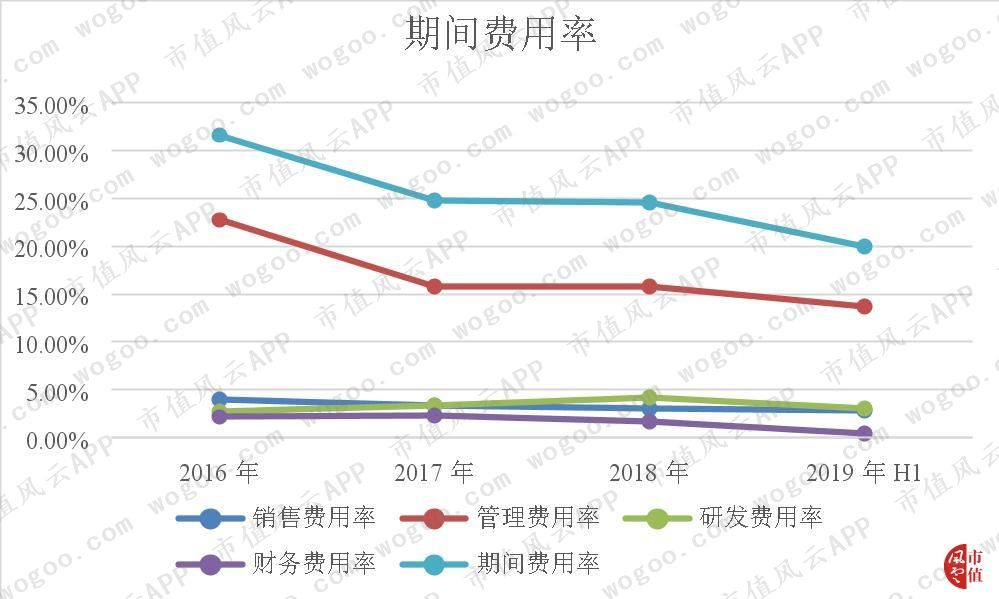

5、期间费用率走低

公司2016年至2019年上半年的期间费用率分别为31.63%、24.79%、24.61%和19.97%,呈现出一路走低的趋势。

其中,公司各报告期内研发费用分别为2,111.38万元、2,256.25万元、2,742.77万元和1,047.70万元,占营业收入的比重分别为2.75%、3.32%、4.15%和2.99%,占比不高。

公司产品的最终客户主要为军方,产品需适应复杂多样的军事战斗环境,客户对产品安全性、可靠性、保密性的要求较高,因此需要持续的研发投入以保证足够的技术储备。

需要注意的是,由于相应产品和技术的研发具有周期长、投入大、风险高的特点,公司如果前期研发投入无法实现相应的预期效益,将会对公司未来业绩的持续增长带来不利影响。

6、营运能力下滑

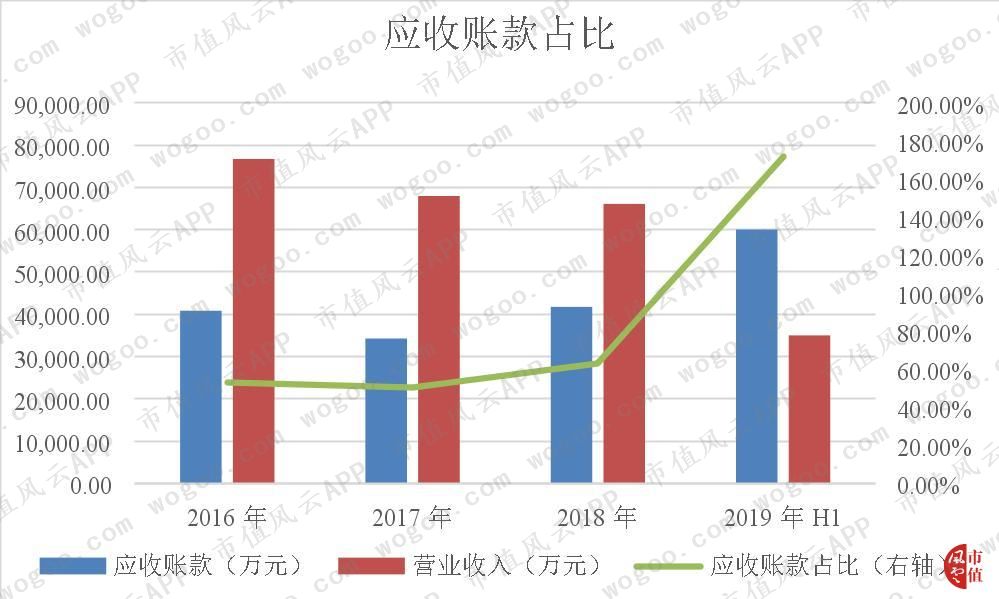

公司2016年末至2019年上半年末的应收账款分别为40,821.56万元、34,250.22万元、41,737.97万元和60,038.33万元,占营业收入的比例分别为53.22%、50.41%、63.14%和171.62%,近年来占比持续提升。

公司的应收账款金额较大,主要是受所处行业特点、客户结算模式等因素所影响。具体来说,公司各报告期内主要受军改的影响,军方付款进度放缓,从而延长了客户向公司付款的周期。

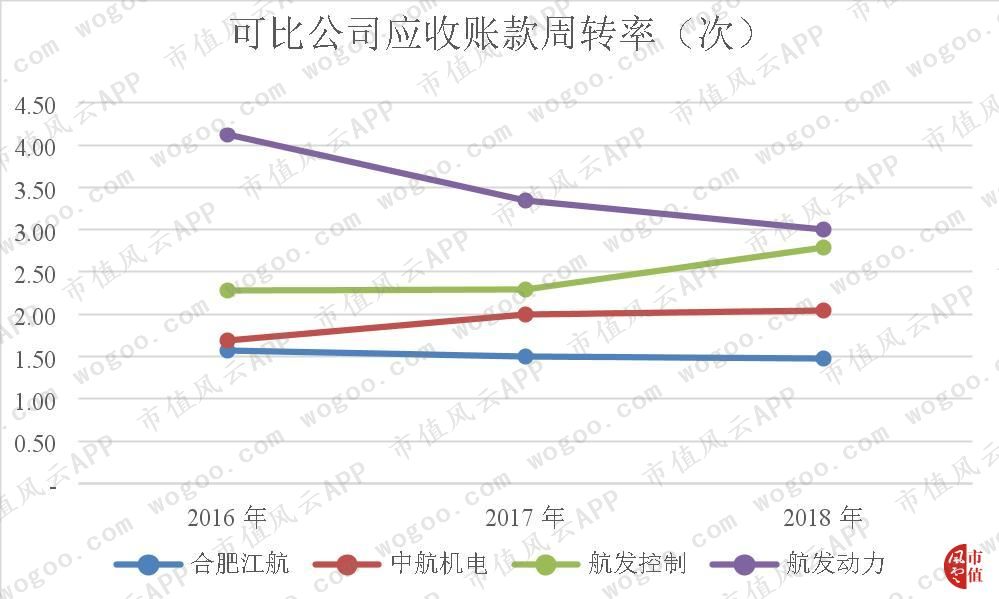

公司2016年至2018年的应收账款周转率分别为1.57次、1.50次和1.48次,一路缓慢下滑。

公司的应收账款周转率低于中航机电、航发控制和航发动力,在同行业可比公司中处于较低水平。

主要系公司下游客户主要为航空总装主机厂,由于整体飞机生产、组装周期较长,按照行业惯例,通常为主机厂整机交付后向上游回款,导致公司回款进度慢于同行业可比公司。

公司2016年至2018年的存货周转率分别为1.92次、1.71次和1.52次,一路走低。

公司的存货周转率低于中航机电和航发控制,但高于航发动力,在同行业可比公司中处于较低水平。

总体上来说,公司的营运能力逐年在下滑。

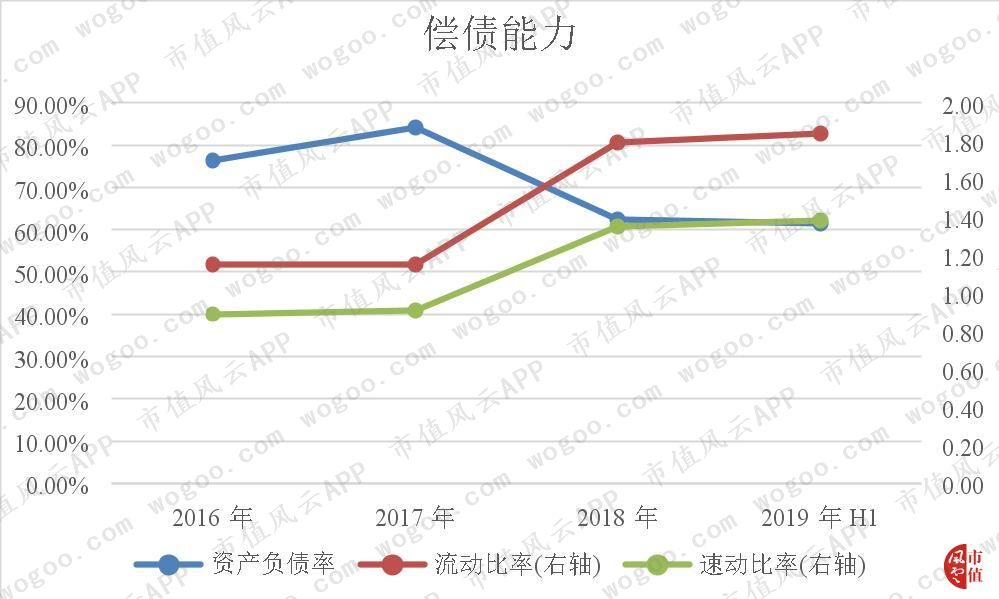

7、偿债能力提升

公司各报告期末的资产负债率分别为76.36%、84.12%、62.39%和61.55%,公司的资产负债率较高,但近年来有所下降,公司的财务状况有所改善。

公司各报告期末的流动比率分别为1.15、1.15、1.79和1.84,速动比率分别为0.89、0.91、1.35和1.38,两者均逐步走高,公司的短期偿债能力逐年在提升。

四、结束语

公司预计2019年全年实现的营业收入为75,000万元至82,000万元,同比增长约13.47%至 24.06%;预计实现的净利润为9,500万元至11,500万元,同比增长约33.62%至61.75%;预计实现扣非归母净利润为7,500万元至9,500万元,同比增长约92.93%至144.37%。

收入和利润双双增长,公司预计2019年全年能够交出一份靓丽的成绩单。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

《电鳗快报》

热门

手机版

手机版

相关新闻