2020-02-28 10:20 | 来源:华夏时报网 | | [科创板] 字号变大| 字号变小

“云计算第一股”优刻得(86.010,-2.49,-2.81%)(688158.SH)上市仅1个月上演“业绩大变脸”。

原标题:“云计算第一股” 上市1个月业绩大变脸:巨头林立的云市场“小兄弟”日子都不好过,方正证券(7.520,-0.32,-4.08%)(维权)研报遭诟病

来源:华夏时报网

华夏时报(chinatimes.net.cn)记者杨柳 陈锋 上海报道

“云计算第一股”优刻得(86.010,-2.49,-2.81%)(688158.SH)上市仅1个月上演“业绩大变脸”。

优刻得发布的2019年业绩快报公告显示,2019年优刻得实现营业收入15.12亿元,同比增长27.35%;但增收不增利,实现归母净利润2106.76万元,同比下降72.71%;实现归母扣非净利润570.75万元,同比下降92.84%。

高端制造行业分析师张雨告诉《华夏时报》记者,市场竞争激烈的公有云市场,龙头企业明显具有竞争优势,使得中小型云计算厂商市场份额可能进一步下降,对于中小玩家来说,在巨头林立的公有云市场中突围异常艰难。

今年1月20日,优刻得作为国内资本市场第一家同股不同权的公司在科创板上市。当天有业内人士表示,399倍静态市盈率着实吓人,不少投资者对于未来走势和成长性表示担忧。

优刻得和两个“小兄弟”的日子都不好过

对于利润大幅下滑,优刻得解释称,因主要产品降价、加大投入导致服务器折旧等成本上升、主要客户所处的互联网行业整体增速有所放缓、云计算市场竞争激烈等造成。

由于头部云计算厂商为拓展市场份额进行竞争性降价,以及单位资源采购价格下降、规模效应摊薄平均成本等原因,优刻得采取了主动降价措施,但是和云计算的巨头比拼,优刻得优势并不明显。

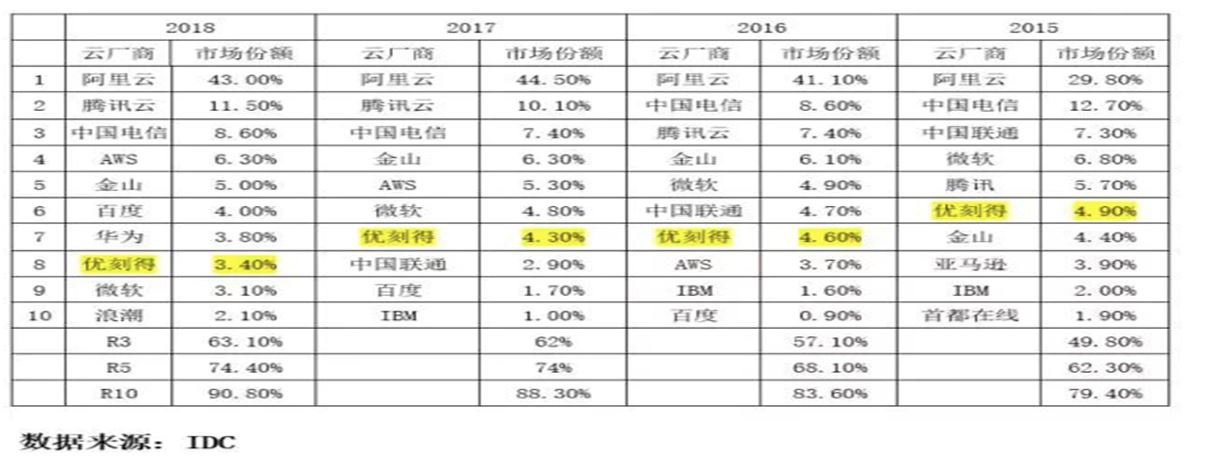

据《华夏时报》记者了解,2019年5月6日,IDC发布《中国公有云服务市场(2018下半年)跟踪》报告,从IaaS市场份额来看,阿里云、腾讯云、中国电信、AWS、金山云分别以43%、11.5%、8.6%、6.4%、5%占据前五名,总计占据了74.5%的市场份额。优刻得的市场份额为3.4%,位列百度云(4.0%)、华为云(3.8%)之后,排名第八。

在剩下的市场份额中,还有京东云、浪潮云、紫光云等一大批玩家争相抢夺。无论是IaaS市场,还是IaaS+PaaS市场,排名前10的厂商目前已占据了超过90%的市场份额。

事实上,不仅仅是优刻得,同行业可比公司的日子同样也不好过。

2017年2月登陆主板的数据港(53.800,-2.84,-5.01%)(603881.SH),2017年、2018年实现了两位数以上的增长,但是在2019年前三季度扣非后净利润则下滑了8.11%。

另一家网宿科技(9.970,-0.91,-8.36%)(300017.SZ),最新业绩预告显示,预计2019年盈利0-6000万元,与上年同期盈利80415.15万元相比,同比减少92.54%-100.00%。

张雨对《华夏时报》记者表示,由于C端流量红利消退以及行业监管政策变化的影响,云计算下游互联网行业整体增速放缓,同行业公司都受到了一定程度的冲击。优刻得虽然成为了“云计算第一股”,却未必能在接下来的云计算市场竞争中占有一席之地。

业绩下降早有预兆

事实上,在上市前的2017年和2018年,优刻得的增长性非常不错。据上市前招股书公布的业绩数据,2016-2018年期间,优刻得净利润持续上升。2016年度净利润-2.11亿元;2017年转正,达到5927.99万元;2018年则为7714.80万元,同比增长30.14%。

《华夏时报》记者发现,按照招股书披露的数据,2019年上半年优刻得的净利润为778.44万元,仅相当于2018全年的十分之一。可见,优刻得的业绩变脸,在上市之前就已经埋下了伏笔。

上市之初,优刻得已经在招股书中表明,中短期内,公司的基本经营策略是优先考虑开拓业务、扩大收入并兼顾适当利润空间,实现规模化盈利存在不确定性。因此,2019年全年及以后年度存在业绩持续下滑甚至亏损的风险,也即存在上市当年营业利润下降50%以上乃至上市当年即亏损的风险。

此外,公司还补充提到,从公司发展的角度来说,当前是需要扩大市场份额,上市后,投资者或许更多还是会关注公司的业绩表现,但优刻得认为,抢占市场份额应该是其当前最主要的考虑。

截至目前,公有云依然是优刻得最主要的收入来源,2016年度、2017年度、2018年度和2019年1-6 月,报告期内分别贡献了91.43%、90.97%、85.15%和 80.89%的收入。

由于混合云业务培育成熟,收入占比逐年提高,报告期内分别贡献了 4.34%、5.85%、11.69%和16.00%的营业收入,2017年度和 2018 年度,混合云的增长率分别为 119.05%和 182.44%,为公司业绩进一步提升提供了新的突破点。

值得注意的是,优刻得是A股首家拥有同股不同权结构的科技企业。优刻得科技上市后,公司三位合伙人季昕华、莫显峰及华琨合计持有发行人23.1197%的股份及60.0578%的表决权,剩下大量股权分散在众多专业投资机构手中。

上海一位资深券商分析师告诉《华夏时报》记者,同股不同权架构多适用于对融资迫切性高的科创企业,以防止多轮融资后公司创始人团队股份被稀释,甚至丧失公司经营决策权。设置特别表决权,是为了防止野蛮人的入侵,而不会侵犯中小股东的利益。

然而,这也同时意味着,优刻得只有季昕华、莫显峰及华琨这3位所持的股份锁定期是三年,而其他投资机构的持股锁定期只有一年。等到机构可以减持的时候,优刻得将面临较大的减持压力。

公司提示券商预测依据不足

自今年2月4日至2月13日,优刻得股价从46元/股左右上涨至126元/股最高点,此后股价回调,2月26日报收88.88元/股。

有股民在社交平台发布看法称,从优刻得盘后龙虎榜数据来看,机构和市场活跃,游资是股价猛涨的重要推手,并在上涨中完成资金“接力”。

《华夏时报》记者查阅优刻得2月4日-12日盘后龙虎榜发现,2月4日的卖方席位里,华泰证券(19.180,-0.64,-3.23%)深圳益田路荣超商务中心这一知名营业部高居卖一,卖出1962.33万元。

2月6日,优刻得的前四名买方均为机构席位,合计买入超过1亿元,占总成交比例超过11%;2月4日-2月6日,华泰证券深圳益田路荣超商务中心已连续卖出4349万元,之后再未进入优刻得龙虎榜。

2月7日,一家机构高居买一,扫货1.74亿元,占总成交比例12.37%。2月12日,又是四家机构上榜,合计买入过亿元,占总成交比例接近10%。

2月13日晚,优刻得披露关于股票交易严重异常波动的风险提示公告:2月4日-2月12日,连续7个交易日内收盘价格涨幅偏离值累计达到100%。

记者查询《上海证券交易所科创板股票异常交易实时监控细则(试行)》发现,当科创板个股出现股票交易严重异常波动的情形后,投资者之后的行为存在被认定为“异常交易行为”的风险。 根据规定,“严重异常波动股票申报速率异常”就属于投资者异常行为类型之一。

此前,一家券商科创板业务负责人告诉《华夏时报》记者,实际上,股价异常波动公告很多,但优刻得的股价“严重”异常波动是首例。股价严重异常波动的“阀门”是科创板的特有红线,主要是为有效防控过度投机炒作。

在风险提示公告中,优刻得又站在经营角度,反复提及风险,为市场“降温”。其中,主要提到四点:业绩下滑、市盈率异常、疫情影响及在线业务收入占比不高、券商预测依据不足。

据《华夏时报》记者了解,今年2月份,方正证券为优刻得出具了两份研报,前一份是在2月9日、后一份是在2月18日,前后只相距了1周多的时间。而方正证券的这两份研报被业内人士诟病没有逻辑。

有业内自媒体指出,方正证券研报中,选取了浪潮信息(44.870,-1.68,-3.61%)、宝信软件(46.580,-2.53,-5.15%)、中科曙光(45.940,-2.94,-6.01%)这三家公司作为优刻得的可比公司,从数据来看,几家公司的估值还是比较接近的,大体保持在平均估值52倍市盈率(2020年)上下10%以内。而方正证券给出的优刻得的市盈率高达852.5倍,是可比公司均值的16倍。从这个数据来看,方正证券就根本没有参考可比公司的估值水平。

此外,前后两份相距时间很短的研报,给出的估值定价相差巨大。2月9日的研报给出的2020年估值为667倍市盈率,而后一份2月18日的研报就抬高到了852.5倍。短短一周的时间,优刻得的目标价就上涨了约30%。并且,方正证券没有给出任何修正理由。

事实上,此前优刻得已经发布公告称,公司上市以来未接受投资机构及证券公司调研,部分研究报告中对于公司未来利润增长比率的预测及对公司股价预期的依据不足,且属于单方面预测。

有股吧内部人士坦言,估值是不是太高了?不敢说这个行业没有泡沫,不敢买。

但一位私募人士就此认为,对于高成长的半导体、云计算等公司来看,看市盈率PE可能不准确,因为相关行业还处于投入阶段,高PE反而一定程度上反映了市场对其发展前景看好,给了估值溢价。虽然静态估值比较高,但还算合理。至少从现在看还没有到末端,可能会有一定震荡,总体处在科技股上行周期的前半段。

《电鳗快报》

热门

手机版

手机版

相关新闻