2020-04-13 07:54 | 来源:格隆汇探雷区 | | [科创板] 字号变大| 字号变小

杭可科技|科创板上市新兵首暴雷,国信证券及天健被敲警钟来源:格隆汇探雷区作者|大G兽数据支持|勾股大数据2020年4月8日,证监会对去年7月份刚上市的科创板新兵“杭可科技...

杭可科技|科创板上市新兵首暴雷,国信证券及天健被敲警钟

来源:格隆汇探雷区

作者 | 大G兽

数据支持|勾股大数据

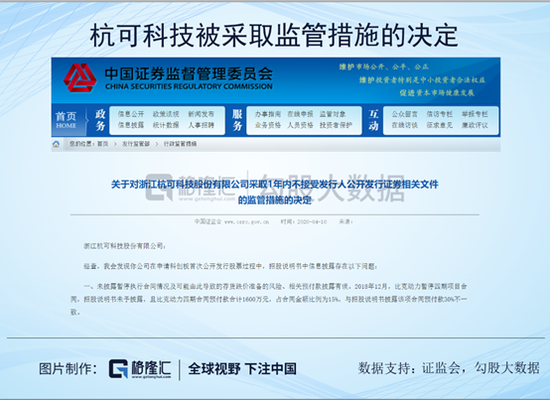

2020年4月8日,证监会对去年7月份刚上市的科创板新兵“杭可科技”下达了一份监管函,并对其采取1年内不接受公开发行证券相关文件的行政监督管理措施。简而言之,就是这哥们一年之内就别想募资了。

同时对杭可科技的保荐机构“国信证券”和审计师事务所“天健”的保代和注册会计师进行喝茶约谈。

那么探雷哥就简单点评下首批吃罚单的杭可科技吧。

杭可科技,全名浙江杭可科技股份有限公司,2019年7月22日于科创板上市。保荐机构为国信证券,而发行人律师及会计师则分别为金杜律师事务所及天健会计师事务所。公司致力于各类可充电电池,特别是锂离子电池生产线后处理系统的设计、研发、生产与销售。目前在充放电机、内阻测试仪等后处理系统核心设备的研发、生产方面拥有核心技术和能力,并能提供锂离子电池生产线后处理系统整体解决方案。

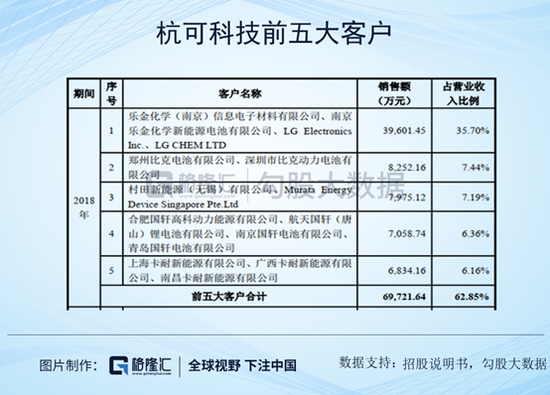

公司下游客户为韩国三星、韩国LG、日本索尼(现为日本村田)、宁德新能源、比亚迪、国轩高科、比克动力、天津力神等国内外niubility的锂离子电池制造商,衬托出杭可科技不凡的实力。

但是,2019年度业绩快报公告显示,公司实现营业收入1,313,821,471.94元,同比增长18.44%;归属于母公司所有者的净利润288,478,663.77元,同比增长0.78%。但是为啥19年营收增长18.44%,但是净利润仅增长0.78%?这背后一定有问题。至于问题是啥,咱下文叨叨。

杭可科技虽拥有头部的下游标杆客户,但是这中间藏了很大一颗雷。报告期间,杭可科技的客户集中度过高,2018年,公司向前五名客户的销售收入占公司营业收入的60%以上,同时2018年末杭可科技的应收账款上升至18,136.61万元,占当年营业收入的16.41%。显示杭可科技对下游议价能力不强,公司的应收账款占比较高,一旦下游客户存在偿付能力恶化,则隐藏着较高的应收账款减值风险。

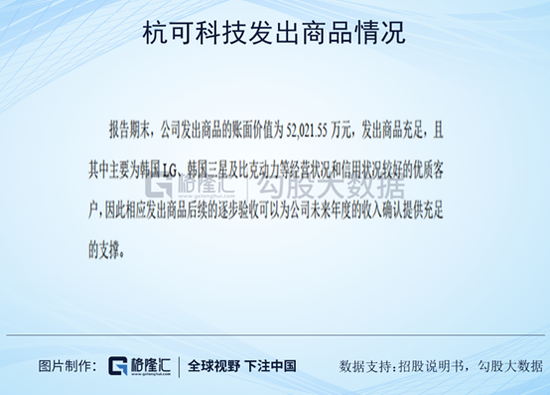

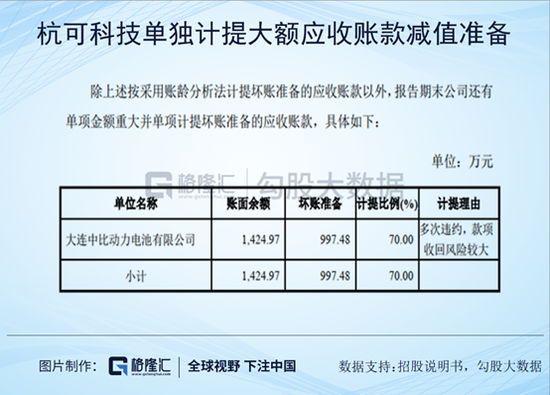

对此,公司的招股说明书本来是给大伙儿吃了一颗定心丸,称“报告期末,发出商品充足,且其中主要为韩国LG、韩国三星及比克动力等经营状况和信用状况较好的优质客户。”公司目前计提的大额应收账款减值准备,也只有中比动力一家。比克电池等大客户,信用质量优良,大伙儿就不用担心公司已发出商品的来年收入确定性。当然应收账款收回的确定性,大伙儿也就可以安心了。

事情真就这么顺顺当当?怕啥来啥啊,这回墨菲定律又在杭可科技上应验了。2020年2月28日,杭可科技的19年业绩快报显示“截至2019年12月31日,比克公司偿付能力未得到实质性改善,公司对比克公司的应收账款仍存在较大的回款风险,按照谨慎性原则,公司已对比克公司应收款项坏账准备单项计提相应的坏账准备。”说句人话就是,比克公司暴雷了!杭可科技的应收账款怕不是要打水漂。因此咱们可以合理估计,杭可科技19年营业收入和净利润增长的增速背离,很大程度就是吃了比克公司暴雷的亏。

做人,咱就讲究一个诚信,上市公司及上市中介们更是如此。公司高管们跟上市中介,对股民们有信义义务。咱说好了比克公司是个优质客户,偿付能力没啥问题,这还是2019年7月9日签署的招股说明书写的。这还就半年,2020年2月28日的业绩快报上,转眼间就说人比克公司是个雷,那你中介们到底有锅没锅?

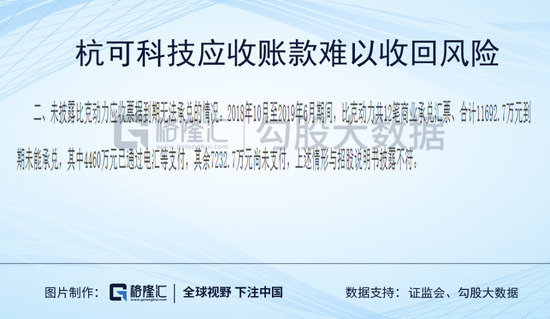

好了,这会儿还是父爱主义的证监会站了出来,安抚咱股民韭菜,以他那洞彻万物的目光告诉咱事实:“经查,我会发现你公司在申请科创板首次公开发行股票过程中,招股说明书中信息披露存在以下问题:二、未披露比克动力应收票据到期无法承兑的情况。2018年10月至2019年6月期间,比克动力共12笔商业承兑汇票、合计11692.7万元到期未能承兑,其中4460万元已通过电汇等支付,其余7232.7万元尚未支付,上述情形与招股说明书披露不符。”

好吧,这会儿真是不罚你都没天理了。发行人和中介机构虚假陈述,坑咱股民的钱,这如果不罚还上哪儿说理去?

说归说,但是这个应收账款难以收回的风险,也还是在招股说明书露出了些许狐狸尾巴。招股书的风险提示部分,就已经说明了应收账款存在可能收不回的风险,咱们小韭菜可不能光想挣钱,还是要结合行业情况去关注风险。

当然最重要的,还是要关注咱探雷哥,看看各家机构割韭菜的套路。

《电鳗快报》

热门

手机版

手机版

相关新闻