2020-04-20 08:43 | 来源:新财富 | | [科创板] 字号变大| 字号变小

为清晰地透视科创板的示范作用,新财富对科创板公司的实控人造富、机构造富等情况进行了深入挖掘、分析。

来源:新财富

原标题:人均“发钱”40亿 科创板=造富热土?“玻尿酸女王”成首富 神秘女股神5年赚了400倍...

在科创板这场财富盛宴中,不仅实控人、核心高管身家暴涨至百亿;“搭车”暴富的自然人股东身家过亿,实现财富自由;而且,由于激励强度史无前例,不少持股的普通员工都能收获千万身家。其背后的PE/VC投资机构,有些更在3年内实现了160倍的投资回报。科创板强劲造富效应的示范作用,可望促进科技企业的长期投资与发展。

伴随科创板公司上市后的第一份成绩单陆续发布,新财富后续还将追踪科创板运作情况,敬请关注。

科创板的推出,带来了科技创新的新风潮,其中巨大造富效应的示范作用,是助力之一。

为清晰地透视科创板的示范作用,新财富对科创板公司的实控人造富、机构造富等情况进行了深入挖掘、分析。

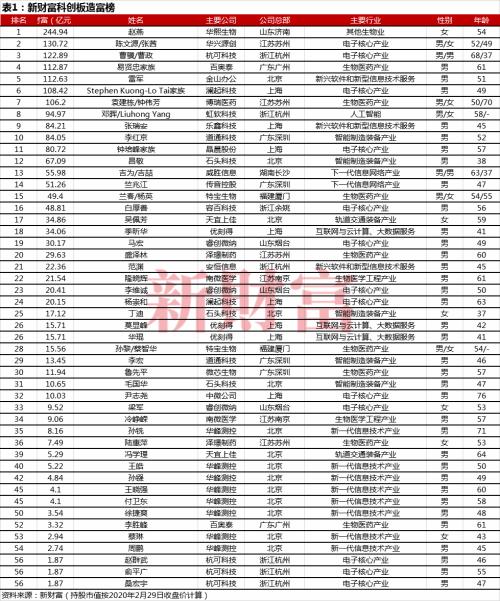

新财富统计截至2020年2月29日上市的91家科创板公司的情况发现,市值100亿元以上的公司有37家。在其中可统计的58名自然人股东中,身家超百亿的有7人,首富被华熙生物的赵燕收入囊中。而石头科技的昌敬,今年38岁,创业5年身家达到67亿元。该公司还有位神秘80后女股东丁迪,合计323万元的投资如今蝶变为17亿元的持股财富。

科技企业对人力的依赖,让科创板公司几乎将员工持股计划当成了激励措施的标配。按行业看,半导体和互联网、软件为代表的高科技信息技术行业的股权激励强度要高于生物医药行业。半导体公司中微公司几乎实现全员持股,人均身家已超过1535万元。

科创板的出现,也为PE/VC新增了退出渠道。如新财富统计的14家科创板公司中,合计有94家PE/VC进行投资,它们的投资总金额接近32.64亿元,而IPO时分的账面市值超过了78.8亿元,整体浮盈率超过100%。投资安博通的和辉资本,回报倍数高达275倍;而泓锦文资产则是投资3年便实现了160倍的投资回报,年化收益率超过了500%。

央企和地方国企也已踊跃参与其中,国资委仅对中国通号、华润微两家公司的持股市值便已高达800亿元。且看详细分解。

01

科创板造富榜:人均财富40.7亿元,7人财富超过百亿

以2020年2月29日为基期进行统计,91家科创板公司中,市值100亿元以上的共有37家。

这37家公司中,可统计的58名自然人股东(包含实控人、高管、其他自然人),总财富共计1954.32亿元,人均财富40.71亿元(表1)。不过,即使其中头部富人的财富亦两极分化明显,7人财富超过百亿元,16人财富超过均线,另42人处于平均线以下,其中24人财富低于10亿元。

(点击查看大图)

“玻尿酸女王”登顶科创板首富

今年新财富科创板富人榜的“首富”称号,被一位女性收入囊中。

通过100%持股的华熙国际投资集团,赵燕间接持有了华熙生物(688363)59.06%的股权,对公司具有绝对控制权。

赵燕并非资本市场“新人”。1989年,赵燕创立了华熙国际投资集团,主要涉足金融和房地产业务;90年代末,华熙集团在北京长安街核心地段大施拳脚,短短数年间修建了多个地标式建筑,包括华夏银行总部大楼、华熙国际中心(CBD中环世贸中心)、SK大厦等,2005年还开发运营了北京五棵松体育馆项目。

此后,华熙集团在生物科技、文体产业连续布局。2000年,华熙集团以山东生物药物研究院为依托,发起成立玻尿酸生产企业华熙生物。2008年,华熙生物在港交所上市。到了2017年,华熙生物先私有化退市,拆除境外架构后回科创板上市。2017年11月2日退市时,华熙生物的市值仅有50.5亿元,如今重回科创板,其市值增长了逾7倍,达到了414亿元。

值得一提的是,从港股回科创板已成风潮。威胜信息和心脉医疗分别是由港股上市公司威胜控股(03393.HK)、微创医疗 (00853.HK)控制的子公司,后分拆上市科创板。除了分拆回科创板,先H股后A股、从港股直接退市回科创板的公司也不在少数。中国通号 (03969.HK, 688009)和昊海生物(06826.HK, 688366)都是A+H股上市公司;而港股私有化回科创板的,除了华熙生物外,还有华润集团旗下负责微电子业务投资、发展和经营管理的高科技企业——华润微,其曾先后整合华科电子、中国华晶、上华科技等中国半导体公司,经过多年的发展及一系列整合成华润微。

除了赵燕外,科创板财富居前的实控人,基本都是通过家族持股,来维持较高的持股比例,实现绝对控制。例如夫妻持股的虹软科技、华兴源创,父子持股的杭可科技、以及母子持股的博瑞医药(维权)。其中,陈文源、张茜夫妻在华兴源创中持股比例高达73.8%,身家到达130.72亿元,排名第二。

这样即使在公司市值并不高的情况下,仍然能获得可观的身家。杭可科技市值虽然只有176亿元,但曹骥/曹政依然凭借接近70%的持股,收获了122亿元的身家,超过了在金山办公持股仅9.4%的“雷布斯”在科创板的财富。

古稀富人也是“技术流”

反之,股权分散的情况下,财富则被稀释。国内最大的半导体测试系统供应商——华峰测控的实控人由8位核心高管组成。

华峰测控董事会由 9 名董事组成,除 3 名独立董事及 2 名外部董事外,其余 4 名董事由蔡琳、孙镪、付卫东和徐捷爽担任;同时,蔡琳担任公司总经理,付卫东、徐捷爽担任副总经理,孙镪担任副总经理兼董事会秘书。除了这4位持股董事,实控人还包括华峰监事会主席王晓强、总工程师周鹏、、销售经理王皓以及技术顾问孙铣。这8人合计间接持有华峰测控22.94%的股权。其中,核心人物孙铣是8人中持股最多的(5.25%),身家仅有8.16亿元,在榜单中排名第35。

71岁的孙铣是华峰测控的“灵魂人物”。作为电子元器件可靠性专家,孙铣享有国务院政府特殊津贴,1993年带领技术团队成立华峰技术,从事半导体测试设备研究开发;处于半隐退状态的他,目前被返聘为公司技术顾问。

不同于何享健、宗庆后等常年屹立于新财富500富人榜的高龄富人,多来自传统行业。年过古稀的科创板富人,全是“技术流”。目前科创板富人中年龄最大的尹志尧已有76岁。同孙铣一样,尹志尧靠专业技术发家。

1966年尹志尧从中科大物理系毕业后,先后曾在石油化工部和中科院工作,负责催化剂产品的研究。上世纪80年代初,尹志尧去加州大学洛杉矶分校深造,随后20年里,尹志尧一直在美国硅谷工作,先后在Lam Research、APPlied Material等美国半导体设备公司负责领导刻蚀技术开发。在半导体领域,尹志尧拥有89项美国专利和200多项其他海内外专利,被美国誉为“硅谷最有成就的华人之一”。

2004年1月,尹志尧和陈爱华、杜志游等另外15名来自硅谷的半导体设备制造专家成立了中微,尹志尧任董事长。目前中微公司市值为864亿元,持股1.16%的尹志尧身家达到10亿。

青年才俊昌敬创业5年身家67亿元,女股神丁迪5年400倍

虽然科创板聚焦于新一代信息产业、技术主题,但是技术积累和创业成功都需要时间,上榜富人的整体年龄层次依然集中在60、70后。40岁以下的科创板青年富人,只有3位。

作为“二代”上榜的吉喆,年仅37岁,来自智慧公用事业的物联网方案提供商——威胜信息,和其父亲吉为合计持股达到38.89%,身家达到55.98亿元,排名第13。

而白手起家的青年富人只有38岁的昌敬。作为腾讯、百度前产品经理,2014年昌敬创立主营扫地机器人的石头科技,并顺利拿到了“小米系”投资,加入小米生态链。小米成为了石头科技的客户、分销渠道和股东。石头科技作为ODM原始设计商,为小米提供定制产品“米家智能扫地机器人”及相关备件。不过,石头科技对小米的依赖度正在快速下降,2016-2018年,石头科技与小米集团的交易金额占公司主营业务收入的比重分别是100%、90.36%和50.17%。

创业5年,石头科技的上市让昌敬财富膨胀到67亿元,排名第12。

此外,石头科技还造就了另一个80后女富人丁迪。作为自然人,丁迪直接持股石头科技5.93%,身家达到17.12亿元,排名第25,甚至领先于一些上市公司的实控人、高管。

丁迪是谁?招股书显示,36岁的丁迪并非石头科技高管。2009年3月至今,丁迪在Dowjones Co.从事编辑工作。除了石头科技,丁迪持股、担任董事的公司还有5家,其100%持股的宁波梅山保税港区魔亮股权投资合伙企业,投资了不少科技类公司。

而在成立之初就入股石头科技,对于这位神秘女股神来说显然是一次非常成功的投资。在2015年3月石头科技第一次增资中(实缴3万元),丁迪将有限公司设立时未实际到位的投资款一并支付,共支付总对价314万元。2016年9月,石头科技第四次增资时,丁迪又增加出资 6.3902 万元;2018年12月,石头科技改制后,丁迪持有石头科技3950085股,发行后其持股比例达到5.93%。粗略计算,丁迪的持股成本接近0.81元/股((3+314+6.4)*10000/3950085)。如今石头科技的股价已经涨到329元/股左右,丁迪的财富也翻了逾400倍,飙涨到了17.12亿元。

除了丁迪,其他在科创板“搭车”暴富,身家过亿,实现财务自由的自然人股东也不少。

睿创微纳、杭可科技、华峰测控和天宜上佳4家都贡献了身家过亿的自然人股东,上市后他们的持股比例大多集中在2%-4%左右,持股市值均超过2亿元。其中,睿创微纳股东方新强的身家超过6亿元,而杭可科技的陈红霞和高雁峰财富均超4亿元,要高于董事桑宏宇、监事俞平广等高管的身家(表2)。

科创板隐形财富收割机——雷军

科创板最大的隐形赢家,非雷军莫属。

除了金山办公外,雷军还依托小米生态链,投资了石头科技、晶晨股份、乐鑫科技、方邦股份等科创板公司,延续了一贯的“内生+投资”的产业投资方式(表3)。

小米与生态链公司的合作模式,可以从与石头科技的合作中窥得。

石头科技依靠给小米代工“扫地机器人”起家。研发阶段,小米仅指派一名产品经理、一名项目经理、一名ID设计人员,分别负责产品定义、项目进度跟踪及ID设计,具体的研发则由石头科技指派的研发人员独立完成。从投入资金角度来看,产品研发过程中产生的费用由石头科技全部承担,共有知识产权的申请注册及维护管理费用由石头科技和小米共同承担。

可以看到,石头科技主要提供产品和技术,而小米主要提供品牌、渠道与供应链等全方位的支持,双方通力合作下,石头科技在扫地机器人市场迅速占有一席之地。

“小米系”通过天津金米、顺为资本,合计持有石头科技18.53%的股权,穿透到雷军个人,则其持有石头科技2.74%的股权,持股市值达到7.91亿元。

除了石头科技,小米同样入股了其智能机顶盒供应商——晶晨股份。

晶晨股份主要从事无晶圆半导体系统设计,主营业务包括多媒体智能终端SoC芯片的研发、设计与销售,其所生产的智能机顶盒、智能电视和AI音视频系统终端芯片,应用于TCL电视、创维电视、小米等系列产品中。

2018年11月,小米全资子公司Pepole Better以2509万美元的价格,获得了晶晨半导体3.51%的股份。晶晨股份上市后,Pepole Better仍然持有3.16%的股权,雷军间接持股0.99%(31.41%*3.16%),持股市值达到2.53亿元。

除了小米,晶晨股份还将TCL、创维也拉入股东阵营。其中TCL持股比例达到10.16%,目前为晶晨股份第二大股东。

与石头科技类似,晶晨股份对下游几个重要客户的深度绑定,可以保证订单和出货量,降低研发的风险,但同时客户集中度过高,会影响其市场开拓。

除了晶晨股份,与小米同样有合作的乐鑫科技也处于芯片领域。

乐鑫科技的主要产品Wi-Fi MCU,是智能家居、智能照明、智能支付终端、智能可穿戴设备、传感设备及工业控制等物联网领域的核心通信芯片。小米是率先将Wi-Fi MCU用于智能家居IoT产品的科技公司,它们的合作可以追溯到2015年。

招股书显示,发行后,天津金米持有乐鑫科技1.88%的股权,雷军通过天津金米持有乐鑫科技0.07%(31.41%*11.85%*1.88%)的股权。

此外,同样出产高端电子材料的方邦股份,也是小米生态链的一员。

方邦股份主要产品包括电磁屏蔽膜、导电胶膜、极薄挠性覆铜板及超薄铜箔等,其产品先后进入华为、小米、OPPO、VIVO、三星等终端品牌的供应链合格物料清单。招股书显示,小米基金持有方邦股份2.5%,穿透到雷军持有方邦股份0.14%,持股市值约1000万元。

值得一提的是,芯片是5G时代的制高点,但烧钱又难做,小米曾经自主研发澎湃系列手机SoC类集成式芯片遇阻,如今,雷军密集布局高科技信息技术产业,尤其是芯片产业,当是选择曲线救“芯”的思路,从整合难度较低的板块做起。

在渗透科创板之外,近几年,小米通过生态链企业以及旗下产业基金等主体参投了大量半导体企业,如紫米科技在2018年入股了上海南芯半导体,小米基金则在2019年以来入股了十几家芯片公司,包括安凯微电子、速通半导体、昂瑞微电子、灵动微电子、瀚昕微电子等国产芯片设计厂商。

3月10日入股的瀚昕微电子,小米基金认缴出资约30.86万元,持股比例9.92%。瀚昕微电子是电源芯片设计商,也是高通、华为、OPPO、展讯PD授权快充协议供应商。

02

人均千万身家!科创板员工到底多有钱?

对于科创板公司而言,人才是最贵的资产。为了留住人才,科创板公司几乎将员工持股计划当成了激励措施的标配。

按行业看,半导体和互联网、软件为代表的高科技信息技术行业的股权激励强度要明显高于生物医药行业。

以金山办公、传音控股、石头科技为代表的互联网、软件企业,不仅上市前员工股权激励的范围广,涉及创始股东、核心高管、员工;而且员工持股平台获得的股权占比更高,都高于15%。其中,金山办公和传音控股的员工持股市值都超过百亿元,传音控股高达48%的员工持股比例,为其员工创造了221.99亿元的身家(表4)。

半导体公司同样也是慷慨激励型。中微公司和华兴源创在上市后,其员工持股的比例仍然超过15%,其中,中微公司员工持股市值超过129亿元。

相较而言,医药生物公司的员工股权激励要弱很多,目前医药生物主题中市值最高的华熙生物,员工持股比例不足1%。研发周期更长、对研发能力更为倚重的微芯生物、百奥泰两家创新药企业,显然对人才的保留更为迫切,它们的员工持股比例分别达到14.16%、9.16%。

老板持股低于员工,中微公司员工人均身家超过1535万元

整体上,科创板的股权激励要比A股传统板块更强,激励范围更广。

科创板充分借鉴境外成熟市场做法,大幅优化了现有股权激励制度,其创新主要包括三点。一是扩展了股权激励的比例上限,将上市公司全部在有效期内的股权激励计划所涉及的股票总数的累计限额由10%提升至20%。二是扩展了对象范围,允许单独或合计持有上市公司5%以上股份的股东、实际控制人及其配偶、父母、子女,成为股权激励对象,但需要在上市公司担任主要管理人员、核心技术人员或核心业务人员。三是增强了股权激励价格条款的灵活性,科创公司可以自主决定授予价格。

在中国急需发展的半导体行业,人才比资本稀缺得多,如何更好地吸纳国际优秀人才,是中国半导体公司面前的一大课题。中微公司和安集科技给出的解决方案则是采用境内外员工持股平台“双轨”并行机制。

中微公司的尹志尧应该算是最慷慨的老板之一。

为激励人才,中微公司实行全员持股,共涉及845名在职、离职员工,上市后,他们间接持有中微公司15.01%的股权。根据员工的国籍不同,中微公司分别设立了境内员工持股平台(包括南昌智微、厉微投资和芃微投资)和境外员工持股平台(包括Bootes、Grenade和中微亚洲),境内、境外员工持股平台分别直接持有6.15%和8.86%股权。这些平台均未备案但符合“闭环原则”,在计算股东人数时,每个直接持有发行人股份的员工持股平台按照一名股东计算。

中微公司董事长尹志尧作为创始人及核心技术人员,持股仅为1.16%,远低于其他员工合计持股比例。目前中微公司整体员工持股市值高达127.74亿元,按845人算,中微公司员工目前人均身家已超过1535万元。

实际上,国内公司中更为人所知的全员持股模式是华为,其采用虚拟限售股(RSU)激励,无法上市交易;但是A股在中微公司之前几乎没有全员持股的先例。这主要还是因为中微公司海外创业的背景。

在国外成熟的风险投资体系下,创业型科技公司对人力资本的依赖度相当高,例如微软、苹果、Facebook等公司在创业初期,一般都会设计全员持股的制度,而且上市后多采用期权方式对员工进行激励;而国内上市公司多采用的是核心员工持股的模式。

如今随着科创板的运行,像中微公司这种对智力依赖程度较高的公司会越来越多,国内公司对员工的激励也会逐渐由短期向长期转化。

主营半导体材料、应用于集成电路制造的安集科技,同样设立了境内、境外两个员工持股平台,来解决员工持股问题。

2015年12月,安集科技设立了境外员工持股平台Anjoin,持股员工包括公司董事长兼总经理Shumin Wang(王淑敏)等9人。截至目前,Anjoin通过持有公司控股股东Anji Cayman 的281.03万股股份,从而间接持有安集科技1.55%的股份。

在境内,安集科技设立了安续投资来授予国内员工股份,占其总股本的比例为1.12%。境内外的员工持股平台合计持有安集科技2.26%的股权。值得一提的是,打破了国外厂商对集成电路领域化学机械抛光液垄断的安集科技,背后有着国家队的站台。安集科技的第二大、第三大股东分别为国家集成电路基金(持股11.57%)和张江科创(持股6.68%),都为国有股东。

对人才依赖度高的半导体公司晶晨股份、睿创微纳,对员工的股权激励程度同样很强。2016年下半年,晶晨股份当时的大股东晶晨集团通过平移和加速行权的方式,将部分员工持有的晶晨集团股份移至境内的员工持股合伙企业上海晶祥、上海晶纵及上海晶毓,同时由新授予股份的员工出资成立上海晶兮。目前,上述4个员工持股平台分别持有晶晨股份765.26万股、472.93万股、297.2万股、394.43万股,合计持股比例为4.69%,整体持股市值达到11.98亿元。

睿创微纳则分别于2011年1月、2015年7月设立了烟台深源、烟台赫几两个员工持股平台。目前,烟台深源持有睿创微纳265.32万股,持股比例为0.6%;烟台赫几持有睿创微纳288.7万股,持股比例为0.65%,二者合计持有睿创微纳1.25%的股权,持股市值达到2.42亿元。

不过,也有一部分科创板公司没有股权激励,比如博瑞生物、嘉元科技。而澜起科技则是在上市后才实行股权激励。

澜起科技披露的2019年限制性股票激励计划草案显示,其拟向激励对象授予1650万股限制性股票,占公司总股本的1.46%。其中,首次授予1350万股,涉及的激励对象共计306人,占公司员工总数316人的96.83%,授予价格为每股25元,而澜起科技公司3月31日收盘价报79.6元。这意味着这306人可以以3折的“低价”拿到澜起科技股权。

不过,3折的价格并不是最低,如果上市之前实现股权激励,高管员工入股的成本会更低,有些甚至实现了“零成本”持股。

核心高管持股接近“零成本”

以石头科技为例,其63名高管及核心员工直接或者间接持有石头科技发行后15.73%股份,折合1049万股,持股市值达到46.19亿元,粗略估算人均身家超过7333万元。

2015年8月,石头科技为实施员工股权激励,增资扩股时引入员工持股平台石头时代,经过多轮增资后,石头时代的总出资金额达到492万元;发行后,石头时代持股数量达到500万股,平均下来,石头时代的员工持股成本大约为0.98元/股(492/500)。如今石头时代的持股市值为21.65亿元,股权财富相当于涨了439倍。石头时代的员工共49人,则平均身家达到4418万元。

而石头科技4个直接持股的高管——董事兼副总经理毛国华、吴震、万云鹏,监事会主席张志淳,分别持有公司3.69%、2.38%、1.08%、1.08%的股权。4个高管一共持股8.23%。

这4名核心高管的持股成本极低,其中,毛国华、吴震为石头有限发起人股东,吴震原始出资成本为1.36万元,2016年石头科技第四次增资中,又增资2.815万元。如今吴震持股158.9585万股,相当于每股成本0.026元,其所持的市值5.5亿元几乎全部相当于浮盈,接近“零成本”。

而万云鹏、张志淳所持有的股份,为2015年9月受让毛国华的部分持股而来,受让价均为17.67 万元,转让股比均为2.2%,每股价格为26元,按3月31日345.5元/股的收盘价计算,两位高管的收益率高达1228%。

通过资本运作,上市公司原始股东零成本持股并不少见,只不过,像石头科技这样从创业到迅速上市,造就4年12倍的财富传奇也确实罕见。

已上市的科创板公司中,传音控股和金山办公的创始团队中员工持股成本都很低。粗略计算,金山办公的员工持股授予价格接近0.166元/股;而传音控股的创始股东持股平台——传音投资的持股成本约为0.13元/股。

而半导体公司和医药生物公司的员工持股成本,略高于信息、软件类公司,睿创微纳和乐鑫科技的员工持股价格约为1.11元/股和0.93元/股;百奥泰和南微医学的分别为0.38元/股和3.3元/股。

值得一提的是,即使是同一家公司,不同时期成立的持股平台,持股成本相差也可能较大。百奥泰2019年成立的员工持股平台晟昱投资,持股成本接近3元/股,而2016年设立的包含了35名核心员工的持股平台启奥兴,持股成本仅有0.38元/股。

03

PE造富:3年160倍的快速回报,平均账面回报达11倍

除了实控人、公司员工,参与科创板造富盛宴的还有那些眼光精准的PE/VC 。

新财富粗略统计,91家科创板公司的首发募集资金(IPO募资)高达851.2亿元,目前其市值已达到1.35万亿元。科创板推出的第一年,募资和市值规模已经远远超过了十年前的创业板。而这已上市的91家企业中,背后聚集的PE/VC机构数量多达398家,对于它们而言,这也是难得盛宴。

2016年前后的一级市场大繁荣时期,VC/PE们投资了大量项目,而这些项目如今正在进入退出期。科创板这批公司的成立和快速发展,与国内一级市场的股权投资膨胀,两者产生了周期上的重叠。某种程度上,科创板的推出,极大地解除了创投行业2018年以来的退出难问题。

91家科创板公司,大部分上市前曾在一级市场进行过不止一轮的融资。当然也有少数没有进行融资的公司,比如华兴源创、柏楚电子等。

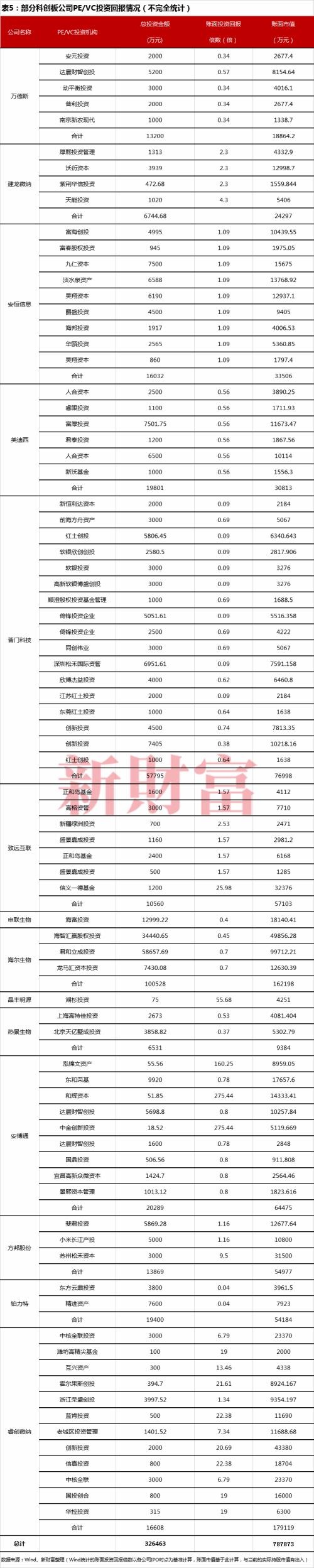

科创板注册制的优势也显示了出来。相比于主板IPO漫长的排队等待对内部收益率(Internal Rate of Return,IRR)的侵蚀,科创板注册制下的快速IPO对收益率的提振更加明显。根据Wind数据,有14家科创板公司披露了相关机构较为详尽的账面投资回报,以IPO时点为基准,PE/VC的平均账面回报倍数(算术平均值)约为11倍(表5)。

整体来看,这14家公司中,合计有94家PE/VC进行投资,它们的投资总金额接近32.64亿元,截至各公司IPO时,其账面市值超过了78.8亿元。其中,海尔生物获得的投资金额最多,达到10亿元;不过从账面回报率来看,睿创微纳是14家公司最高的,其背后的PE/VC的总投资额接近1.66亿元,而公司IPO时,其账面市值超过17.9亿元,整体浮盈10倍。

具体来看机构的收益。已统计的81家PE/VC机构的账面投资回报倍数呈现两极化特征,专注网络安全核心软件的安博通,其背后的私募都取得了较高的回报,和辉资本51.85万元的投资,IPO之时已经涨到了1.43亿元左右,回报倍数高达275倍,中金创新投资的回报与之相同;而泓锦文资产则是投资3年便实现了160倍的回报,年化超过了500%,实现相当不错的收益。

而后期入股安博通的其他私募,比如达晨财智创投、国鼎投资、宜昌高新众微资本等,就没有那么幸运,账面投资回报只有0.8倍。宜昌高新众微资本1424万元的投资,在公司IPO时的账面市值仅为2563万元。

主营电源管理驱动类芯片的晶丰明源,投资回报也颇为丰盛,湖杉投资投资晶丰明源两年半后,账面回报高达55倍,相当于其投资的75万元已经涨到了4200万元。

虽然大部分PE的投资回报倍数集中到2-20倍之间,但仍然有一部分PE的投资回报倍数小于1。比如投资普门科技的8家私募,投资收益率都仅为9%,其中还包括软银投资这种知名机构。这8家私募的投资金额皆超过了2000万元。

而金属增材制造商铂力特的投资回报更低,精进资产和东方云鼎投资的账面投资回报率都仅为4.25%,它们的投资金额分别高达7600万元和3800万元。

04

国企、央企登陆科创板成风潮

民营企业是科技创新的主力军,国有企业同样是强劲的生力军。在科创板中,有不少国企、央企。已经上会的213家科创板公司中,共有10家公司的实控人属性为非自然人和公司,其中实控人为地方国资委、地方政府的有4家;实控人为国务院国资委的有4家,还有两家分别为山东大学和海尔集团公司(表6)。

这10家公司中,共有6家已经登陆科创板,分别是西部超导、南新制药、海尔生物、中国通号、华润微、中国电研;其中,国资委对中国通号和华润微的持股比例高达62.37%和72.29%,截至2020年2月29日,其持股市值分别为380亿元和420亿元。

暂未上市的合肥江航,看点之一便是实控人为大型央企中航工业。中航工业通过中航机载和中航产投,间接持有合肥江航73.58%的股份。此次合肥江航拟发行不超过1.01亿股,在不考虑减持等因素的情况下,IPO后中航工业仍将控制合肥江航55.19%的表决权。

合肥江航作为以军品为主的央企子公司,被列为国有企业首批混合所有制改革试点单位。此前,2013年4月,中航工业旗下的中航精机启动非公开发行事项,拟募集资金15亿元,用于收购合肥江航100%股权及航空机电产品技术改造等项目。中航精机为中航工业旗下航空机电系统业务的整合、发展平台,通过此次收购,将增加供氧系统和燃油系统业务。不过,这一收购事项并未成行。如今,合肥江航科创板IPO已进入“已问询”阶段。

另一家冲刺中的企业——埃夫特,则属于智能制造装备行业,主要从事工业机器人核心零部件、整机、系统集成的研发、生产、销售业务。埃夫特的前身是孵化于奇瑞汽车设备部,并于2014年6月从奇瑞公司体系独立。2016年5月,公司整体变更为股份有限公司。经过多轮增资和股权转让,目前,芜湖市国资委为埃夫特实际控制人。

运用“技术+资本”的运作机制发展高新技术产业的大学不在少数,前有清华大学布局了紫光系、启迪系和清控本系等8家上市公司,如今山东大学控制的人工智能企业山大地纬,也在冲击科创板IPO。

山大地纬是专注于智慧政务、智慧医保医疗、智能用电等领域的软件服务商,主要面向政府部门、医疗机构、国家电网及下属企业等客户提供服务。目前,山大地纬是山东省是人工智能领域估值最高的“准独角兽”,估值为4.69亿美元。

科创板的设立,不仅为民营中小企业提供了更加灵活有效的融资渠道,也为国有企业,特别是一些高成长性、创新型的国有科技型企业,提供了新的发展机遇。

央企传统的债权融资、信贷支持、资本金投入等模式,难以很好适应科创类企业快速发展的需要。通过科创板实现股权融资,不仅能够满足科创类企业发展的资金需求,使其融资渠道更畅通,还能获得与风险相匹配的长期资金,有效避免过度追求短期回报,让专业投资机构的股权类投资资金与公司长期发展目标更匹配。

科创板对于国企改革,也有促进作用。2019年11月,上海市国资委党委副书记董勤透露,上海市国有企业中,科创板上市企业及储备企业总量近40家,整体和核心业务资产上市企业占比达到2/3。

强大的财富示范效应,无疑会充分发挥“市场调配资源”的铁律,进一步吸引更多的资金、更多的人才涌入科创板主题行业创新创业的大浪潮中去。

《电鳗快报》

热门

手机版

手机版

相关新闻