2020-05-11 04:14 | 来源:投资时报 | | [科创板] 字号变大| 字号变小

福昕软件主营业务为向全球范围内各机构及个人提供PDF电子文档软件产品及服务。该公司的产品及服务主要包括PDF编辑器与阅读器产品、开发平台与工具以及基于企业内部服务器及...

产品可复制性强,也意味着福昕软件的PDF软件在与同行产品的对比中并不占优势。对于任何一家企业,主营产品能轻易被替代,都表明该公司的经营稳定性需要接受足够的考验

《投资时报》研究员 时雨

金山办公(262.000,-12.87,-4.68%)(688111.SH)科创板上市让不少办公软件企业甚是羡慕,如今,又一家以PDF文档软件为主业的企业——福建福昕软件开发股份有限公司(下称福昕软件)加入科创板的审核队列。

资料显示,福昕软件主营业务为向全球范围内各机构及个人提供PDF电子文档软件产品及服务。该公司的产品及服务主要包括PDF编辑器与阅读器产品、开发平台与工具以及基于企业内部服务器及云端的PDF相关独立产品。

本次科创板上市,福昕软件拟募集4.07亿元资金,将投入于PDF产品研发及升级项目、文档智能云服务项目、前沿文档技术研发项目和全球营销服务网络及配套建设项目。

PDF文档的“科创”成分到底有几分?多数投资者都抱有这样的疑问。事实上,《投资时报》研究员在研究公司招股书时发现,福昕软件主营产品可复制性强,市场竞争力相对较弱。在国内办公软件市场已有万兴科技(85.480,0.88,1.04%)(300624.SZ)、金山办公等企业的情况下,福昕软件或难以占据更多份额,因此于海外寻求商机,但这也意味着其将要面临更多的汇率以及地方法律等风险。

亚马逊、王亚伟曾持股

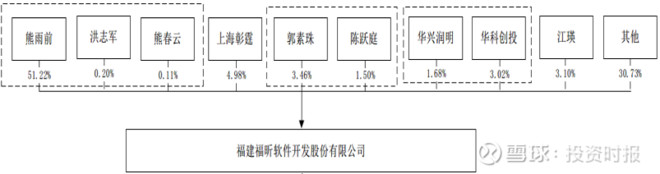

福昕软件的最大股东为熊雨前,其持有该公司51.22%股份。公开资料显示,熊雨前1970年出生,毕业于中国科学技术大学计算机科学与技术专业,曾是中国科学院北京天文台研究实习员。其于2001年创立福昕软件,目前担任该公司董事长、总裁,掌握核心代码,为福昕软件核心技术人员。

福昕软件实际控制人除熊雨前外,还有熊雨前的近亲属们,包括熊春云、洪志军,其中熊春云与熊雨前为兄弟关系,持股比例为0.11%,洪志军为熊雨前配偶之弟,持有该公司股份比例为0.2%。

观察福昕软件历来股权结构时,《投资时报》研究员发现,亚马逊与国内著名基金经理人王亚伟曾持有该公司股份。

据福昕软件在新三板披露的2019年一季报显示,千合投资有限公司为公司当时的第二大股东,持有210万股,持股比例为5.82%。千合投资有限公司的第一大股东是千合资本管理有限公司,后者的第一大股东是王亚伟,其持股比例达到90%。2019年6月,千合投资有限公司已转让其所持有福昕软件全部股份。

招股书还披露,2013年,亚马逊信息服务(北京)有限公司曾持有公司351万股,以13%的持股比例为当时公司第二大股东,2019年3月,亚马逊信息服务(北京)有限公司转让其所持有的全部股份,资料显示,亚马逊信息服务(北京)有限公司为亚马逊(中国)投资有限公司的全资持股公司。

值得关注的是,这两家公司减持福昕软件股份的时间点均在该公司登陆新三板后不久,而2019年3月至2020年3月,福昕软件的股价从16.44元/股持续上涨至112.04元/股,而亚马逊和王亚伟都错过了这段行情。对于亚马逊与千合投资清仓的具体理由,福昕软件并未在招股书中给出说明。

福昕软件股权结构图

资料来源:公司招股书

海外收入占比超90%

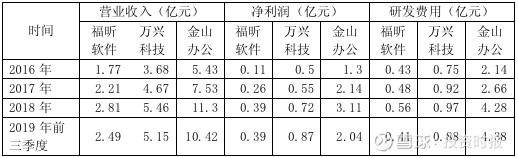

从该公司业绩来看,2016年至2018年及2019年前三季度(下总称报告期),福昕软件营业收入分别为1.77亿元、2.21亿元、2.81亿元及2.49亿元,净利润分别为1118.23万元、2603.88万元、3923.20万元及3879.64万元,最近三年净利润年复合增长率为87.31%,盈利能力较强。

据招股书介绍,该公司目前主要收入来源于美国、欧洲各国、日本、澳大利亚等地。数据显示,报告期内,其来自于海外的收入占营业收入比例分别达到95.03%、94.78%、92.81%和91.90%。

针对海外经营风险,福昕软件在招股书中也作出提示,其称若对当地文化习惯理解产生偏差,或因各地政治、经济变化导致经营环境恶化,可能对公司业务发展产生不利影响。

同时,在海外市场经营,也意味着福昕软件将直接面对以Adobe为首的竞争对手。Adobe作为行业领军者,曾首次提出PDF的行业标准,且持续保有较高水平的市场占有率。福昕软件在招股书中表示,Adobe等国际PDF相关大型软件厂商具备起步早、规模大、资金充足,在国际市场中海外主要竞争对手仍处于竞争优势地位。

同时,福昕软件的海外经营也将面临纳税、汇率等问题。

《投资时报》研究员查阅招股书数据注意到,受汇率波动影响,福昕软件报告期内汇兑损益分别为184.71万元、-432.07万元、117.41万元和-52.69万元,波动明显且时常存在损失。而近期,世界各国货币汇率飘忽不定,该公司存在因汇率波动导致影响公司利润水平的风险。

同时,因美国相关政策修订,福昕软件曾在纳税方面出现了变化。

资料显示,2018年6月,因Wayfair案判例的影响,美国各州有权立法,对于州外零售商向州内不构成“实体关联”但构成“经济关联”的零售商征收销售税。该判例改变了美国原主要按照“实体关联”来界定销售商是否缴纳销售税的原则。

因此案例,福昕软件就主要销售地美国、欧盟各国、加拿大、澳大利亚未缴纳的税款进行了计提,报告期内补计提的税款对利润总额的影响金额分别为39.28万元、67.69万元、359.53万元和351.91万元,补缴税款金额逐年上升且趋势明显,占当期利润总额的2.38%、1.95%、7.56%和7.77%,累计应补缴金额为882.18万元。

有研究人士指出,福昕软件存在因补缴税款受到当地税务部门处罚的风险,同时因需要多缴一笔税款,公司的利润水平也会受到影响。

产品竞争力不强

福昕软件放弃国内市场转战海外市场的另一原因,或许与国内竞争有关。

招股书资料显示,国内办公软件类企业中,万兴科技、金山办公经营时间长,规模较大,合作客户多,在行业内的地位较高。与这两家企业相比,福昕软件的经营范围较为单薄,且仅仅局限于PDF阅读器领域,从软件体验角度来看,福昕软件旗下的Foxit Reader、万兴科技旗下的PDFelement、金山办公旗下的金山PDF的具体功能并无过多差异,这也意味着若福昕软件不能在该领域做到出类拔萃,其产品将很容易被其他产品取代。

从具体财务数据对比来看,万兴科技报告期内营业收入分别达到3.68亿元、4.67亿元、5.46亿元、5.15亿元,净利润分别达到4959.65万元、5501.27万元、7181.99万元、8694.63万元,业绩规模约为福昕软件的两倍。

而金山办公2016年至2018年及2019年前三季度营业收入分别达到5.43亿元、7.53亿元、11.3亿元、10.42亿元,净利润分别达到1.3亿元、2.14亿元、3.11亿元、2.04亿元,业绩规模约为福昕软件的4倍。

产品综合毛利率方面,万兴软件的平均毛利率较高,金山科技的较低,报告期内,金山科技与万兴科技的平均毛利率达到93.01%、92.04%、90.66%、88.63%,福昕软件报告期内毛利率分别为90.12%、91.80%、93.39%、94.30%。据福昕软件在招股书中描述,办公软件行业普遍毛利率偏高,公司毛利率高的主要原因为产品可复制性强,边际成本较低,但这一点同时也会成为该公司的软肋。

从研发情况来看,报告期内,福昕软件研发费用分别达到4321.42万元、4822.82万元、5550.12万元、4077.77万元,万兴科技研发费用分别为7513.15万元、9248.36万元、9749.93万元、8784.93万元,金山办公的同期水平分别为2.14亿元、2.66亿元、4.28亿元、4.38亿元。三者在研发团队上也有巨大差异,福昕软件、万兴科技、金山办公2019年的研发人员分别为187名、266名、1410名。

上述数据比较后可知,福昕软件在国内办公软件市场并不具备明显体量优势,因其PDF软件主要使用OFD国家标准,政府机构及金融客户等类型的客户会使用其产品。而相关资料显示,国内数科版式阅读软件提供商数科网维也正瞄准这一领域经营,投资布局OFD国家标准格式的编辑器并主打政府机构及金融客户,据悉,该企业获金山办公参股30%。

有分析人士指出,福昕软件仅局限于PDF业务为其带来较大的业绩增长障碍,而低研发投入可能会让其高复制性的产品难有起色,产品无核心竞争力。同时因为与竞争对手比较在业绩规模等多方面并不具明显优势,短时间内很难获得更多较好的客户资源,发展可能会较为缓慢。

福昕软件、万兴科技、金山办公近四年部分业绩指标比较

数据来源:公司招股书

《电鳗快报》

热门

手机版

手机版

相关新闻