2020-05-22 09:57 | 来源:和讯股票 | | [科创板] 字号变大| 字号变小

公司主要产品为“大地熊”牌烧结钕铁硼永磁材料,报告期内,占主营收入比分别为89.24%、91.25%、90.40%、91.23%,为公司主要收入来源。且营收集中于汽车工业和工业电机两大...

来源:和讯股票

安徽大地熊新材料股份有限公司(下称“大地熊”)正冲刺科创板。这是自2017年寻求创业板上市未果之后再次向资本市场发起冲击,大地熊此次能否圆梦?

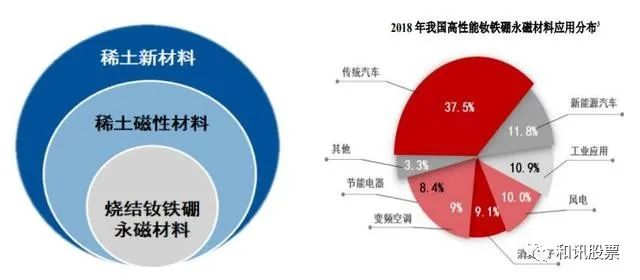

大地熊是一家致力于高性能烧结钕铁硼永磁材料的研发、生产和销售,公司所处行业正是稀土新材料行业中的烧结钕铁硼永磁材料细分行业。

烧结钕铁硼永磁材料属于第三代稀土永磁材料,号称“磁王”。按其制造工艺不同可分为烧结、粘结和热压三类。其中,烧结钕铁硼是目前产量最高,应用最广泛的稀土永磁材料,主要应用于汽车工业、工业电机、消费类电子、清洁能源、航空航天、医疗器械等领域。

公司主要产品为“大地熊”牌烧结钕铁硼永磁材料,报告期内,占主营收入比分别为89.24%、91.25%、90.40%、91.23%,为公司主要收入来源。且营收集中于汽车工业和工业电机两大领域,合计占比超65%。

就主营产品而言,大地熊的竞争对手有如中科三环、宁波韵升、金力永磁等国内上市公司,以及国外竞争对手日企信越化学、日立金属以及德国VAC等。

在中国,钕铁硼磁材行业是一个市场竞争较为充分的行业。我国是钕铁硼永磁材料的主要生产国和出口国,并以中、低端产品为主,且中、低端产品产能过剩,高性能烧结钕铁硼永磁材料供需基本平衡。

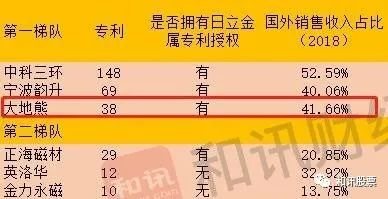

大地熊作为以生产高性能烧结钕铁硼永磁材料为主的企业,从烧结钕铁硼永磁产品国外销售收入占比、授权发明专利、国家标准制定等指标综合比较来看,公司与同行业可比上市公司相比,位列行业的第一梯队。

然而,由于烧结钕铁硼永磁材料行业具有专利保护意识强的特征,有一定的技术壁垒。目前全球稀土永磁材料的专利主要集中在日本、美国和中国,其中日本企业在永磁材料技术领域的专利申请量最多。

如果未获得日立金属专利的授权,产品出口到欧美、日韩及东南亚等专利保护区,则会面临被控告侵权的风险。

截至目前,我国160家钕铁硼企业中仅8家获得日立金属的专利授权,分别有中科三环、大地熊、宁波韵升、安泰科技、京瓷材料、北京银纳金科、正海磁材、金鸡强磁。

竞争优势不仅体现在技术研发实力,更是考验企业规模化生产能力以及资金保障能力等。

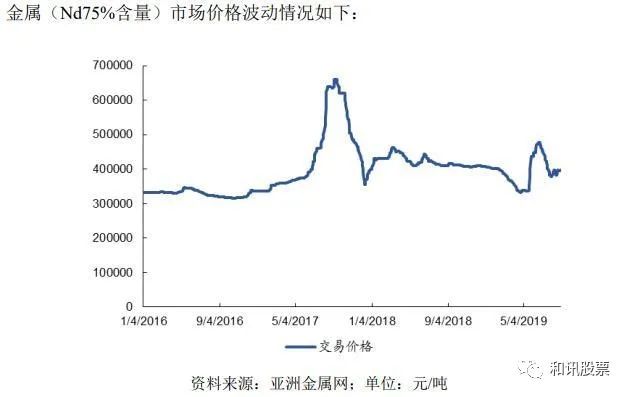

高性能烧结钕铁硼永磁材料行业属于典型资金密集型行业,而企业生产所需的主要原材料价格高,波动幅度较大,这就要求企业具备相当的资金实力来对冲风险。

然而,大地熊经营生产的现金流主要依靠的是银行贷款和自有资金,因为融资渠道的单一,公司无法满足技术持续升级和业务持续发展的资金需求。同时,也造成了公司高负债的情况。

报告期内,公司短期借款、应付票据和应付账款三项负债占公司流动负债的比例分别为84.73%、86.22%、83.24%、87.28%;而合并口径的资产负债率也分别达到了为50.24%、49.47%、48.54%、52.11%,高于同行业可比上市公司平均水平。

烧结钕铁硼永磁体的主要原材料为钕铁硼速凝薄带合金片,受到上游稀土金属价格波动较大影响对公司整个经营产生较大影响。

招股书显示,报告期内,公司实现归母净利润分别为3034万元、4471.6万元、4147.7万元、2251.46万元,利润空间增长有限。

根据公司自制烧结钕铁硼永磁材料折算成的毛坯销量计算,2016-2019年1-6月期间,虽然大地熊产销率分别达到94.54%、105.97%、105.94%、83.95%。

但值得注意的是,公司计入当期损益中来自政府的补助分别占到同期利润总额的30.33%、20.96%、17.93%、32.37%。若政府相关补助政策发生变化,公司获得的政府补助金额减少,会对公司经营业绩产生一定影响。

另外,随着下游行业对高性能钕铁硼永磁材料需求降低,这就使得处于深精加工的大地熊等企业不得不面临业绩周期性波动的影响。众多周知,近年来传统汽车工业增长疲软,包括中科三环、正海磁材、安泰科技、宁波韵升等近年来业绩连年走弱。

公开资料显示,2018年我国高性能钕铁硼永磁材料应用最大的领域为汽车工业,其收入占比为37.5%,其次分别为新能源汽车(11.8%)、工业应用(10.9%)、风电(10%)行业。

未来,新能源汽车电机的磁材需求将成为高性能钕铁硼永磁材料需求的主要增长点。大地熊或可寄希望于新能源汽车的发展。

据悉,大地熊本次募集资金投资项目总额为 3.52亿元。将用于年产1500吨汽车电机高性能烧结钕铁硼磁体建设项目、稀土永磁材料技术研发中心建设项目的建设以及补充流动资金需要。

《电鳗快报》

热门

手机版

手机版

相关新闻