2021-01-05 13:36 | 来源:市值风云 | | [上市公司] 字号变大| 字号变小

看看我们的吾股排名,市值风云吾股大数据早在一年前就提前告知风险。

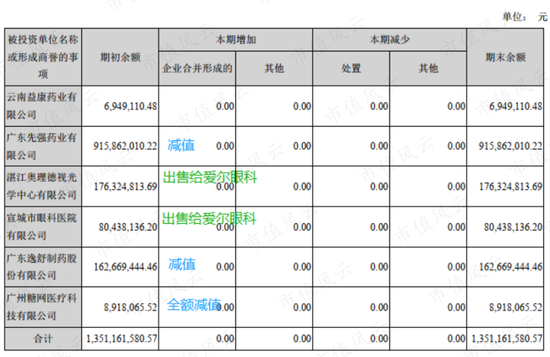

来源:市值风云

如果当时这13亿现金买了5%左右的理财产品,单利计算的5年利息收入也有3.25亿元,更重要的是本金还在。

1月3日,众生药业(002317.SZ)公布2020年业绩预告,预计亏损3.8亿元-4.5亿元。

1月4日,新年首日开盘,公司毫无疑问跌停。

一、减值近9亿,吾股排名一直在提示风险

根据公告,众生药业亏损的主要原因是3家子公司的商誉减值:

全资子公司广东先强药业有限公司(以下简称“先强药业”)拟计提商誉减值准备7.4亿元至7.8亿元;

控股子公司广东逸舒制药股份有限公司(以下简称“逸舒制药”)拟计提商誉减值准备0.8亿元至1亿元;

全资孙公司广州糖网医疗科技有限公司拟全额计提商誉减值准备892万元。

该等商誉减值金额共计8.29至8.89亿元。

来来来,看看我们的吾股排名,市值风云吾股大数据早在一年前就提前告知风险。

在吾股大数据中,众生药业2019年排名较2017、2018年明显下滑,由500名左右,直接下降到近1000名。

风险提示中,明确指出净利润连续下滑,资产负债表上趴着一大滩可能减值的商誉。

不用说,这一定又叒叕是巧合。买股之前搜一搜,市值风云诚不欺汝。

二、生于主业,死于并购

众生药业2009年12月在深交所中小板上市,主要从事药品的研发、生产与销售,主要是中成药。

主要产品包括复方血栓通胶囊、众生丸、清热祛湿冲剂等,核心产品复方血栓通胶囊主要用于心脑血管疾病。

1、早前的日子其实还是不错的

2019年5月,众生药业原实际控制人张绍日因病逝世,其女张玉冲取得公司控制权,目前合计持有公司22.75%表决权。

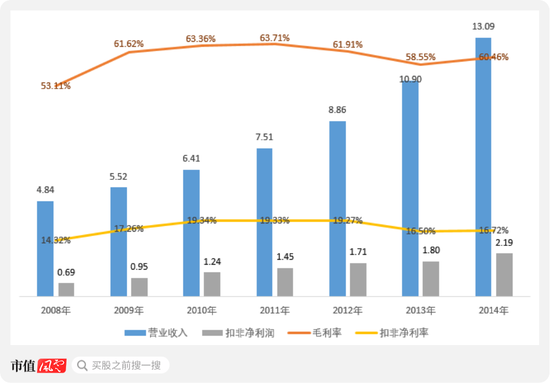

客观上来说,众生药业上市后小日子还是过得挺滋润的,营收利润逐年增长,毛利率和扣非净利润高且稳定,如下图(亿元):

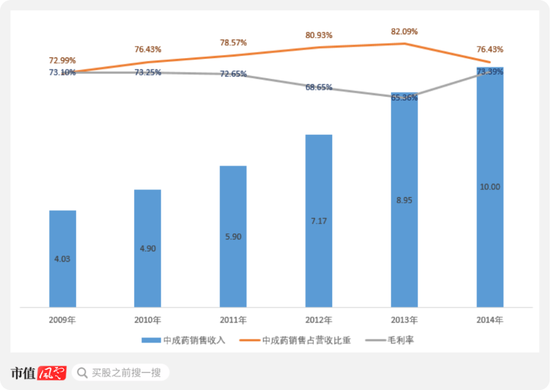

而这一期间无论是收入还是利润,均来自众生药业的核心业务中成药,中成药销售收入占比逐年上升,毛利率高且较稳定,如下图(亿元):

虽然早在2011年,众生药业在其“十二五” 规划就提出了“持续性内生式增长和外延性拓展双轮驱动”的发展战略,但随后都是小敲小打。

直到2015年,公司以13亿元现金收购了先强药业100%的股权。

2、13亿现金买来3.73亿利润,但是本金没了

先强药业成立于2002年,主业为化学药品的研发、生产和销售,药品主要涉及抗病毒类、 抗生素类、产科类及心脑血管类药物,实际控制人为张志生家族。

先强药业核心产品注射用单磷酸阿糖腺苷在2013年度全国单磷酸阿糖腺苷制剂市场排名第1位,

先强药业生产的头孢克肟分散片在2013年度全国头孢克肟制剂市场排名第4位。

截至2014年12月31日,先强药业100%股权估值13亿元,较其账面净资产 2.44亿元,评估增值10.57亿元,评估增值率432.46%。

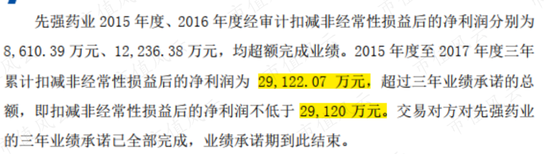

先强药业原有股东承诺2015至2017年度扣减非经常性损益后的净利润不低于人民币8,000万元、 9,600万元、11,520万元。

不用想大家也能猜到,先强药业也完成了业绩承诺。实际情况是比累计业绩承诺多出2.07万元,刚好完成。

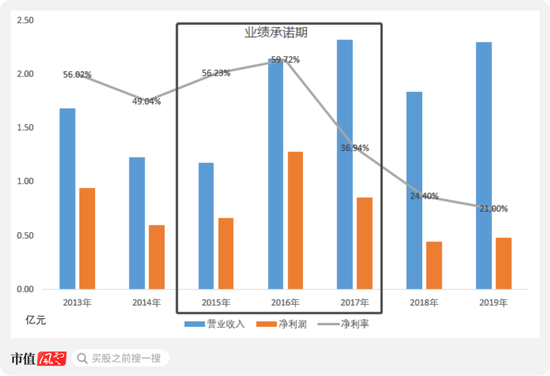

事实上,最后一个业绩承诺期,先强药业已经出现明显的业绩下滑,净利率直接降至34.94%。

而完成业绩承诺后,先强药业再也不用憋着,净利率直接降低到20%左右,然后众生药业在2020年一次性对其计提近8个亿的商誉减值准备。

20%,看起来正常多了。

在风云君看来,但凡有被并购标的净利率超过50%都值得警惕,因为茅台的净利率也就50%左右。

风云君统计了一下,2015年至今,先强药业累计净利润不过3.73亿元,而众生药业为这点利润付出的代价是13亿人民币。

如果当时这13亿现金买了5%左右的理财产品,单利计算的5年利息收入也有3.25亿元,更重要的是本金还在。

结语

开启了并购之门的众生药业自此彻底放飞自我。至2019年底,账面商誉原值共计13.51亿元,耗资近20亿元。

而这些标的在2020年要么大额计提商誉减值,要么剥离出售,所剩无几,原掌门张绍日在世时并购的业务基本被其继任者否定。

2020年12月14日,众生医药公告下属控股子公司广东众生睿创生物科技有限公司(以下简称“众生睿创”)完成2.3亿元和800万元美元增资扩股,约合人民币2.82亿元。

众生睿创主要从事创新药项目研发,由众生药业2018年分别以肝病领域的3个新药项目和呼吸领域的2个新药项目出资设立,是众生医药的亲儿子,目前持有其62.51%股权。

创新药或许才是众生药业新掌门张玉冲感兴趣的方向,但创新药素以烧钱和风险高著称,对于众生药业这样的中成药起家的企业可以吗?

《电鳗快报》

热门

手机版

手机版

相关新闻