2021-01-12 22:18 | 来源:证券时报网 | | [上市公司] 字号变大| 字号变小

“这些‘僵尸股’已经没有投资价值了,最近几乎看不到买卖壳的行为。”中泰国际(香港)分析师颜招俊向记者表示

港交所净化港股市场的决心肉眼可见。

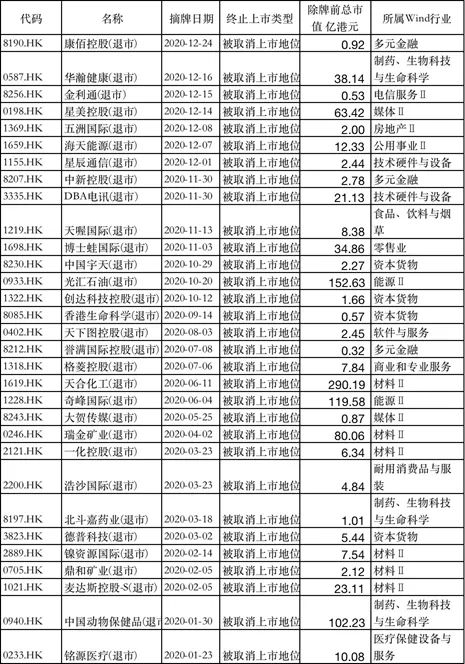

2020年有31家上市公司被港交所以“上市规则”规定除牌,除牌前合计总市值1008亿港元。证券时报记者统计数据发现,2010年以来港交所合计除牌72家上市公司,仅2020年除牌的上市公司家数占比已达43%。

这同时也向市场传达一个信号,未来被除牌的上市公司数量可能会越来越多。那些常年无人问津,且业绩不达标的个股实际上已经失去了融资能力,再加上借壳上市的难度也在增加,壳股的价值已经大打折扣,借壳上市不如直接赴港IPO似乎成了当下业内共识。因此,这些占用上市资源的壳公司未来也会被加速除牌。

2020年港交所除牌上市公司数量创新高

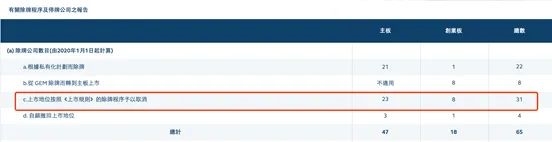

港交所披露易网站显示,2020年按照《上市规则》的除牌程序予以取消的上市公司数量多达31家,其中主板23家,创业板8家。

统计显示,这31家被除牌的上市公司,除牌前合计总市值1008亿港元,其中有4家除牌前总市值超过100亿港元。仅2020年12月,就有7家公司被除牌。

统计数据显示,2010年以来,港交所按照《上市规则》规定除牌的上市公司数量合计有72家。2018年8月《上市规则》有关除牌条文的修订正式生效,促使不再符合持续上市准则的发行人及时除牌,并就除牌的过程向市场提供确定性。

《上市规则》修订包括,主板新增一项除牌准则,让联交所可在发行人持续停牌18个月后将其除牌,除牌程序生效后,如果没有足够业务运作或资产的发行人将不再需要经过三个阶段的除牌程序,而是直接除牌退市。对创业板上市公司持续停牌12月后有权将其除牌。

因此,从2018年之前每年屈指可数的退市公司数量猛增至2019年的19家,再到2020年的31家。仅2020年除牌公司数量占过去10年来总和的43%。

从港交所日前公布的最新数据来看,截至2020年12月31日,因未能维持足够业务运作或资产而被置于除牌程序的主板公司已有8家,已向1家公司发出除牌通知,已经获得上市委员会批准的除牌公司合计达到81家,其中主板64家,创业板17家。处于停牌公司数量合计16家,主板13家,创业板3家。根据联交所《上市规则》相关规定,主板公司连续停牌18个月或者创业板公司连续停牌12个月,联交所有权取消公司的上市地位。

上述数据说明,至少在2021年,港交所除牌上市公司数量将进一步猛增。

借壳难度增加,壳股无人问津

除此之外,港交所2019年10月修订的《上市规则》有关借壳上市及持续上市准则的条文,进一步打击了投资者“买壳”意愿,让“白衣骑士”拯救停牌公司或者业务能力不行的公司兴趣不大,导致壳价大跌。很多个股全天无人问津,实际上已经失去了再融资能力。

统计显示,截至2021年1月12日,港股全天无成交额的个股有436只,成交额在1万港元以下的有655只。若以区间成交统计,自2021年1月1日至今,144只个股成交额为零。

“这些‘僵尸股’已经没有投资价值了,最近几乎看不到买卖壳的行为。”中泰国际(香港)分析师颜招俊向记者表示。

记者此前报道,香港主板“壳股”的“壳价”在2015年-2018年时,一度高达7-8亿港元,现时主板壳价2亿港元都没人要,“太多了,你想要什么样的中介都能给你说出一堆代码。关键是你买来做什么呢?借壳上市收紧,基本很难有操作的空间。”颜招俊称。

此前港交所就市场对“壳股”活动多有诟病,加上股价容易被操纵,因此港交所多管齐下,以遏制借壳炒作行为。

港交所打击借壳上市新规重点在于:

1、买壳后注入资产期限增至3年,也就是说,花了真金白银去买入一家上市公司,3年内不能实施主营业务以外的重大资产重组,否则会被港交所裁定为“反向收购”,将会以IPO标准对待。

2、禁止发行人通过大规模发行证券融资,用于收购或展开新业务。此举意味着将发行人资金来源堵死。

3、公司需要有足够的业务运作,以及资产支持其继续上市。也即,持续上市的能力,如果能力不行,借了壳也会被大概率除牌。

4、收紧现金资产公司的定义。

在过去12个月中,港交所裁定了18宗交易属于反收购活动或极端交易,这18宗交易意图规避新上市规定。而在部分个案中,目标资产质量令人存疑,例如新开展的业务并没有业绩记录,业务曾申请新上市但未能充分解释上市科上市委员会的疑虑。

据记者了解,港交所接下来将会进一步采取措施处理“壳股”。港交所最近还刊发了一份咨询文件(主板盈利规定的咨询文件),建议修订新上市申请人的资格规定,以处理透过新上市进行壳股活动的问题。

(文章来源:证券时报网)

《电鳗快报》

热门

手机版

手机版

相关新闻