2021-01-29 15:35 | 来源:新浪财经 | | [上市公司] 字号变大| 字号变小

利亚德开始通过收购的方式拓展业务范围,主营业务由单一的LED显示业务,扩展到显示、景观照明、文旅新业态及VR体验等领域。...

1 月 28日晚间,利亚德公布2020财年业绩预告,业绩出现大幅亏损,其主要因商誉暴雷所致。

公告显示,预计2020年度归属于上市公司股东的净亏损8.3亿元至11亿元,上年同期盈利7.04亿元;扣除非经常性损益后的净亏损9.2亿元至11.9亿元。

车轮并购商誉泡沫终自爆

对于业绩亏损,利亚德称主要商誉减值所致。2020年度,利亚德预计商誉减值共12.5-14.5亿元。值得一提的是,新浪财经上市公司研究院曾于本月11日发表《利亚德低价入股被监管逼停?大股东违规减持股民需警惕23亿商誉》一文,直指其商誉问题,提醒股民需警惕其暴雷风险。

车轮式并购积累商誉资产泡沫。2012年3月上市之后,利亚德开始通过收购的方式拓展业务范围,主营业务由单一的LED显示业务,扩展到显示、景观照明、文旅新业态及VR体验等领域。

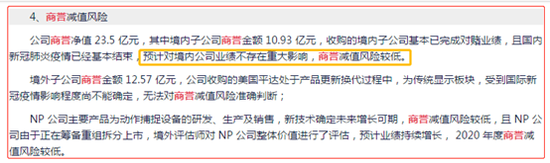

根据wind统计,自上市以来,利亚德在并购上投入的金额超过40亿,上市公司规模不断扩大,成员企业由上市之初的2个扩大到了2017年的40个。不断并购商誉也随之增加,由2013年的0.42亿元上升至2018年年末的26.89亿元。截止2020年三季报末,公司商誉为23.5亿元。公司商誉净值 23.5 亿元,其中境内子公司商誉金额 10.93 亿元,境外子公司商誉金额 12.57 亿元。

商誉减值半年报与年报预告前后不一 “配合”大股东减持?

关于2020年年报减值情况,公司主要解释以下两点:

其一,国内疫情虽然控制较快,但对夜游经济业务仍然存在较大冲击,再加上近几年政府去杠杆政策的叠加影响,诸多项目被暂停、推迟或者取消,同时行业竞争加剧,毛利率下降,收入和利润均大幅下滑,致使出现大额商誉减值;文化旅游业务也受疫情及政府去杠杆政策的影响,业绩不及预期,也出现商誉减值;

其二,2020年,全球疫情对公司海外显示业务造成较大影响,预计营业收入同比下滑30%-40%,净利润同比下滑约650%,其主要原因是受美国疫情的严重影响,美国平达出现大额商誉减值造成的;虽然NP公司也受到疫情影响,营业收入有所下滑,但由于技术含量高,毛利率高,固定支出较少,预计全年实现净利润超800万元,没有商誉减值风险。

需要指出的是,公司年报业绩预告关于商誉减值似乎前后矛盾。

2020年全年业绩预告表示,公司国内国外标的形成的商誉均存在较大的商誉减值风险。而在2020年半年报利亚德却表示,其国内相关商誉风险较低,国外存在不确定性。

利亚德2020年半年报显示,“公司商誉净值 23.5 亿元,其中境内子公司商誉金额 10.93 亿元,收购的境内子公司基本已完成对赌业绩,且国内新冠肺炎疫情已经基本结束,预计对境内公司业绩不存在重大影响,商誉减值风险较低;境外子公司商誉金额 12.57 亿元,公司收购的美国平达处于产品更新换代过程中,为传统显示板块,受到国际新冠疫情影响程度尚不能确定,无法对商誉减值风险准确判断。”

来源:2020年半年报

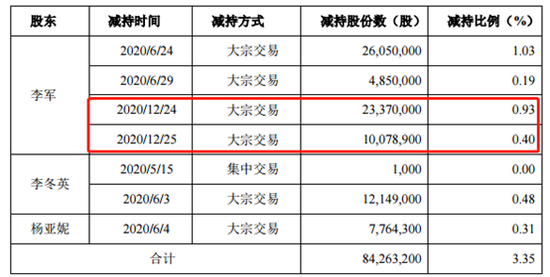

半年报似乎说明公司半年报风险提示不够充分。值得一提的是,公司大股东2020年减持股份超3%,其中公司下半年减持股份为1.33%。大股东股份减持主要采取大宗交易方式进行,大宗交易未达相关规定无需公告减持预披露。

来源:公告

借疫情财务大洗澡?洗澡与回购同步暴雷市值管理意图

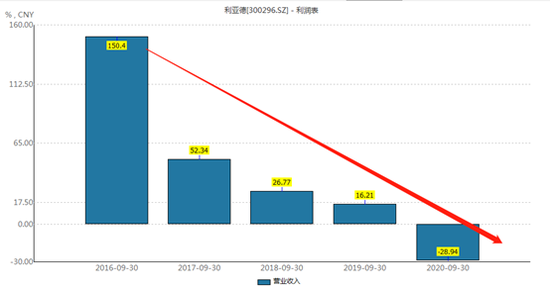

今年也是利亚德自上市以来首次亏损。从历年营收增长走势看,今年营收首次出现负增长。需要指出的是,公司在业绩增速尚可时对业绩对赌未达成标的未进行商誉减值。2019年,绿勀照明工程(上海)有限公司业绩承诺完成率为 97.04%,但公司未对其进行相关商誉减值。

来源:wind营业收入增速

在利亚德商誉暴雷之际,利亚德同时公告一份回购计划。

1月28日晚间公告显示,公司拟以不低于人民币7,500万元(含)且不超过人民币1.5亿元(含)以集中竞价交易以及法律法规许可的其他方式回购公司部分社会公众股份,回购价格不超过人民币9.53元/股,回购期限自董事会审议通过本次回购股份方案之日起不超过12个月。

值得一提的是,1月28日整体大盘受挫下,利亚德却能尾盘拉涨,最终收盘价为6.18元/股,当日股价涨幅为4.04%。(公司观察/夏虫)

《电鳗快报》

热门

手机版

手机版

相关新闻