2021-02-08 14:01 | 来源:中华网财经 | | [科创板] 字号变大| 字号变小

资料显示,金智教育是国内领先的高等教育信息化产品和服务提供商,以自主研发的智慧校园运营支撑平台和应用系统为基础,为高等院校和中职学校提供软件开发、运维及服务、...

2月5日,科创板上市委2021年第13-14次审议会议结果显示,江苏金智教育信息股份有限公司(以下简称“金智教育”)首发获通过。金智教育本次拟公开发行股份数量不超过2,000万股,募集资金6.97亿元,保荐机构为东方证券。

资料显示,金智教育是国内领先的高等教育信息化产品和服务提供商,以自主研发的智慧校园运营支撑平台和应用系统为基础,为高等院校和中职学校提供软件开发、运维及服务、系统集成等信息化服务。金智教育于2020年3月11日终止新三板挂牌,转向科创板IPO,将有机会成为教育类公司科创板上市的第一股。

截至本招股说明书签署日,郭超、史鸣杰分别持有金智教育24.09%、16.06%股权,并通过南京明德间接持有公司10.94%股权,合计持有公司51.09%表决权,系公司控股股东、实际控制人。

金智教育本次拟公开发行股份数量不超过2,000万股(不含采用超额配售选择权发行的股份数量),占发行后总股本的比例不低于25%。本次发行全部为新股发行,原股东不公开发售股份。IPO保荐机构为东方证券,发行人会计师为中天运,律师为世纪同仁。

金智教育此次IPO拟募集资金6.97亿元,用于基于混合云的智慧校园超融合平台建设项目、一体化智能教学云平台建设项目、营销服务网络及业务中台建设项目及产品研发及技术升级基金。

2020年营收净利双降,现金流连降2年半

据招股书数据,金智教育营收净利连续2年增长后,2020年营收净利双降。公司经营净现金流连降2年半,但在2020年末大增。

2017年-2019年及2020年1-6月,金智教育营业收入分别为3.02亿元、4.07亿元、4.82亿元、6865.72万元,销售商品、提供劳务收到的现金分别为3.34亿元、3.73亿元、4.20亿元、1.38亿元;归属于母公司所有者的净利润分别为3041.38万元、6794.58万元、8535.41万元、-4776.90万元,经营活动产生的现金流量净额分别为6001.11万元、2268.12万元、2212.17万元、-8168.52万元。

2020年,金智教育营业收入为4.76亿元,同比下滑1.33%;净利润为7092.18万元,同比下滑15.75%;经营活动产生的现金流量净额为6663.34万元,同比大涨201.21%。

2017年-2019年及2020年1-6月,软件开发收入占金智教育主营业务收入的比例分别为84.04%、86.99%、87.22%、60.16%,运维及服务收入占比分别为7.45%、7.83%、10.18%、33.80%,系统集成收入占比分别为8.51%、5.18%、2.60%、6.04%。

2020年度,金智教育实现营业收入47,608.47万元,同比下降1.33%;实现扣非后归母净利润6,507.18万元,同比下降6.43%,公司营业收入、扣非后归母净利润与2019年度相比整体有所下降,但下降幅度较低,主要原因为2020年上半年,受新冠疫情影响,国内高校和中职学校推迟复工复学,部分项目的实施和验收进度延缓,收入金额和占比同比大幅下降所致。此外,2020年度,公司利润总额和净利润下降幅度整体高于扣非后归母净利润下降幅度,主要原因系2019年度政府补助相对较多所致。

2020年,金智教育经营活动产生的现金流量净额为6,663.34万元,同比增长201.21%,主要系2019年四季度实现的收入较多,信用期内款项当期未收回并在2020年陆续收回所致。

去年上半年应收账款超过营业收入,费用占比较高

2020年上半年,金智教育应收账款超过公司同期营业收入。2017年-2019年及2020年1-6月各期末,金智教育应收账款净额分别为7044.74万元、10881.46万元、17431.25万元和9514.60万元。

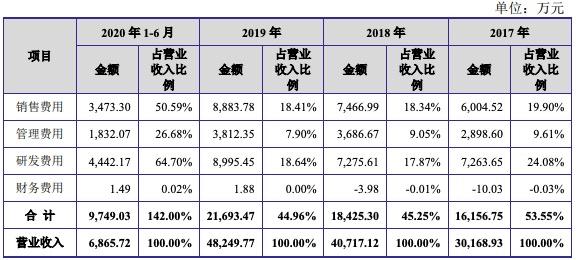

2017年-2019年及2020年1-6月各期末,金智教育费用占营业收入的比例分别为53.55%、45.25%、44.96%和142.00%。

金智教育研发费用在同行中高于佳发教育,但低于新开普,研发费用率则超2家同行。

2017年-2019年及2020年1-6月,金智教育研发费用分别为7263.65万元、7275.61万元、8995.45万元、4442.17万元,其中工资薪酬分别为6229.59万元、6014.89万元、7717.91万元、4150.87万元,占比分别为85.76%、82.67%、85.80%、93.44%。各期,金智教育研发费用率分别为24.08%、17.87%、18.64%、64.70%。

以上同期,同行中佳发教育研发费用分别为2360.69万元、3427.99万元、3537.93万元、1235.16万元,研发费用率分别为12.28%、8.78%、6.07%、4.05%;新开普研发费用分别为7754.22万元、8749.92万元、10585.32万元、5010.19万元,研发费用率分别为10.08%、10.45%、10.98%、16.58%。

金智教育销售费用率在同行中高于佳发教育,但低于新开普。2017年-2019年及2020年1-6月,金智教育销售费用分别为6004.52万元、7466.99万元、8883.78万元和3473.30万元,占营业收入比例分别为19.90%、18.34%、18.41%和50.59%。2家同行中佳发教育销售费用率分别为10.70%、10.66%、8.82%、5.45%,新开普分别为23.37%、24.98%、24.31%、34.48%。

募集资金超总资产,披露数据前后矛盾

金智教育本次拟募资额超过公司各期总资产。

金智教育此次IPO拟募集资金6.97亿元,2017年-2019年及2020年1-6月,金智教育资产总计分别为4.23亿元、4.91亿元、5.33亿元、4.26亿元,募集资金超过总资产。

此前,金智教育曾在新三板挂牌。2015年6月17日,金智教育股票在股转系统挂牌并公开转让。公司股票自2020年3月11日起终止在股转系统挂牌。

金智教育披露数据前后矛盾,在招股书中披露的财务数据与公司在新三板披露的2017年、2018年数据对不上。

新三板年报显示,2017年、2018年,金智教育营业收入分别为3.05亿元、4.13亿元,归属于挂牌公司股东的净利润分别为3450.34万元、6029.08万元。

招股书数据则显示,2017年、2018年,金智教育营业收入分别为3.02亿元、4.07亿元,与年报数据分别相差-287.14万元、-605.97万元;归属于母公司所有者的净利润分别为3041.38万元、6794.58万元,与年报数据分别相差-408.96万元、765.5万元。

招股书显示,金智教育在申报前的上市辅导和规范阶段对股转公司挂牌期间的财务报表进行调整。申报财务报表会计差错更正事宜累计对2017年度、2018年度净利润的影响分别为-12.38%、13.43%,对2017年末、2018年末净资产影响分别为-1.47%、2.42%。

金智教育2017年和2018年申报合并报表会计差错调整主要原因为:1)按合同维度重新列报应收账款及预收账款、调整跨期收入,并计提相应的坏账准备金额;2)阿里云大学业务采用净额法进行核算;3)成本核算及跨期调整、外购暂估调整,并计提存货跌价准备金额及存货转销;4)薪酬的跨期调整;5)根据计提政策,补计提相应预计售后服务费;6)房租押金及员工备用金、待摊房租、预付一年以上房租、销售费用与管理费用之间、预缴的企业所得税等重分类调整;7)因坏账准备、可弥补亏损等可抵扣暂时性差异调整递延所得税资产;8)财务核算的其他零星调整。

“今日校园”APP私自收集和使用用户信息

“今日校园”APP是金智教育开发的一款移动应用,亦部署在公司公有云服务平台中。报告期内,金智教育因“今日校园”APP收集和使用个人信息,分别于2020年8月和11月收到工业和信息化部信息通信管理局、App违法违规收集使用个人信息治理工作组的核查整改通知/通报。

被通知/通报的主要原因为:①APP、SDK未告知用户收集个人信息的目的、方式、范围且未经用户同意,私自收集用户个人信息;②APP、SDK未向用户告知且未经用户同意,私自使用个人信息,将用户个人信息用于其提供服务之外的目的,特别是私自向其他应用或服务期发送、共享用户个人信息;③未明示收集的用户学生证信息等个人信息的目的、方式和范围。

上市委现场问询问题

请发行人代表结合行业趋势、市场地位、现有业务架构和技术水平等情况,进一步说明发行人技术先进性、竞争实力以及募投项目必要性。请保荐代表人发表明确意见。

需进一步落实事项

请发行人用平实易懂的语言补充披露本次募投项目的实际内容及与现有业务架构的关系。请保荐人发表明确核查意见。

《电鳗快报》

热门

手机版

手机版

相关新闻