2021-02-08 14:07 | 来源:中华网财经 | | [科创板] 字号变大| 字号变小

利虔直接持有阳光诺和22,069,500股股份,占公司本次发行前总股本的36.78%,是公司的控股股东、实际控制人。

2月5日,科创板上市委2021年第13-14次审议会议结果显示,北京阳光诺和药物研究股份有限公司(以下简称“阳光诺和”)首发获通过。阳光诺和本次公开发行股票数量不超过2,000万股,募集资金4.84亿元,保荐机构为民生证券。

资料显示,阳光诺和主营业务为对外提供医药研发外包服务。除发行人外,发行人实际控制人亦控制四家医药制造业企业,从事医药行业相关业务,其中:百奥药业从事药品制剂的生产和销售业务,永安制药从事原料药及中间体的生产和销售业务,江西泓森、广东泓森从事药品销售业务,累计为超过200余家医药企业提供药物研发服务,其中多数为国内大中型医药制造企业。

截至本招股说明书签署之日,利虔直接持有阳光诺和22,069,500股股份,占公司本次发行前总股本的36.78%,是公司的控股股东、实际控制人。

阳光诺和本次公开发行股票数量不超过2,000万股,全部为发行新股,不安排公司股东公开发售股份,股东大会授权董事会根据具体情况调整发行数量,最终以中国证券监督管理委员会同意注册的发行数量为准。IPO保荐机构为民生证券,发行人会计师为大华,律师为天元。

阳光诺和此次IPO拟募集资金4.84亿元,用于特殊制剂研发平台项目、药物创新研发平台项目、临床试验服务平台建设项目及创新药物PK/PD研究平台项目。

业绩呈增长趋势,资产负债率高于行业均值

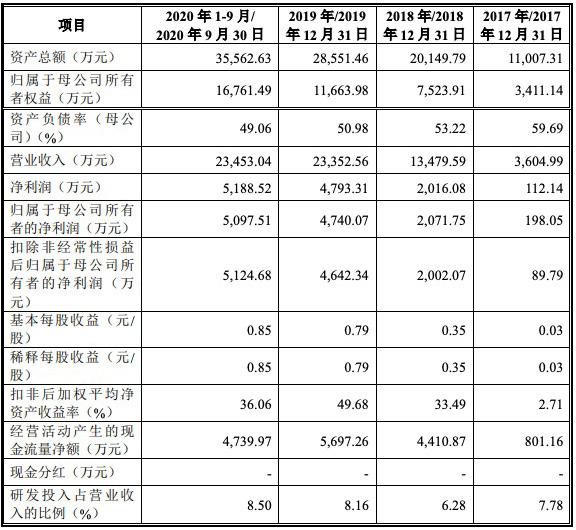

阳光诺和业绩呈稳步增长趋势,2017年至2020年1-9月,实现营业收入分别为3604.99万元、1.35亿元、2.34亿元、2.35亿元,实现归属于母公司所有者的净利润分别为198.05万元、2071.75万元、4740.07万元、5097.51万元。

2017年至2020年9月30日,阳光诺和总资产分别为1.10亿元、2.01亿元、2.86亿元、3.56亿元,总负债分别为7682.16万元、1.28亿元、1.67亿元、1.85亿元。报告期内,公司资产负债率高于同行业平均水平,公司流动比率、速动比率低于同行业平均水平。

2017年至2020年9月30日,公司母公司口径的资产负债率分别为59.69%、53.22%、50.98%及49.06%,同行业上市公司平均资产负债率分别为22.99%、24.08%、22.31%、18.00%。

阳光诺和流动比率分别为0.97、0.96、1.09、1.27,低于同行业可比上市公司平均流动比率1.93、1.87、3.06、4.49;公司速动比率分别为0.94、0.93、1.07、1.24,低于同行业可比上市公司平均速动比率1.61、1.59、2.73、4.14。

毛利率整体上升,创新药领域收入占比较低

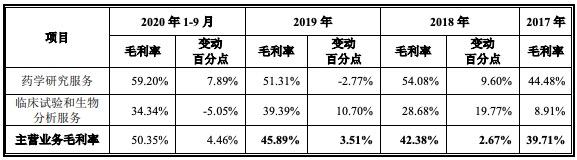

2017年至2020年1-9月,阳光诺和主营业务毛利率分别为39.71%、42.38%、45.89%和50.35%,整体呈上升趋势。同行业上市公司平均毛利率分别为42.88%、44.18%、44.88%、47.18%。

阳光诺和管理费用率远超销售费用率和研发费用率,管理费用中,职工薪酬占比最高,主要因为公司管理人员数量逐年增加。

2017年至2020年1-9月,阳光诺和管理费用率分别为23.04%、12.52%、12.97%和13.45%,同行业上市公司平均管理费用率分别为14.07%、12.55%、14.40%、15.15%。职工薪酬在管理费用中的比例分别为69.29%、68.86%、71.92%、67.87%。

公司销售费用率分别为3.31%、2.41%、2.57%和2.13%,研发费用率分别为7.78%、6.28%、8.16%和8.50%。

2017年至2020年1-9月,阳光诺和商誉的账面价值分别为0.00万元、2051.08万元、2051.08万元和2605.72万元,占资产总额的比例分别为0.00%、10.18%、7.18%和7.33%。

阳光诺和药物药学研究和临床试验等业务主要集中在仿制药领域,创新药领域收入占比较低,相比于行业龙头企业竞争能力存在不足。公司2019年实现营业收入2.34亿元,在全面综合型CRO中,药明康德2019年营业收入则为128.72亿元、康龙化成37.57亿元。在细分专业型CRO中,泰格医药2019年营业收入28.03亿元、昭衍新药6.39亿元、美迪西4.49亿元。

应收账款逐年增加,逾期应收账款占比较高

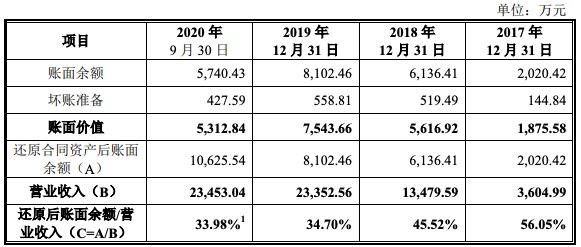

2017年至2020年9月30日,阳光诺和还原合同资产后应收账款余额分别为2020.42万元、6136.41万元、8102.46万元和1.06亿元,占营业收入比例分别为56.05%、45.52%、34.70%和33.98%(年化后)。公司应收账款周转率分别为2.14、3.31、3.28和3.34(年化后),2017年、2018年、2019年,同行业平均应收账款周转率(除海特生物)分别为3.47、3.42、2.89。

公司超过信用期应收账款占比较高,2017年、2018年公司超过信用期应收账款余额高于当年净利润,2019年和2020年9月30日,公司超过信用期应收账款余额与同期净利润差额分别为672.84万元、776.44万元,直逼净利润。

报告期各期末,公司超过信用期应收账款余额分别为1291.57万元、3942.54万元、4120.47万元、4412.08万元,占应收账款余额比例分别为63.93%、64.25%、50.85%、41.52%。

关联交易较多,与第一大客户实控人相同

报告期内,阳光诺和存在持续关联交易,且关联交易较多。2017年至2020年1-9月,阳光诺和关联销售的金额分别为1251.29万元、3251.12万元、3539.05万元和2522.81万元,占当期营业收入的比例分别为34.71%、24.12%、15.15%和10.76%。

关联企业百奥药业同时为公司报告期各期的第一大客户,在阳光诺和实际控制人利虔实际控制之下。

报告期内,公司向关联方百奥药业提供研发服务的金额分别为934.88万元、3032.04万元、3357.41万元和2086.22万元,占当期营业收入的比例分别为25.93%、22.49%、14.38%和8.90%。

2017年,朗研生命为公司第一大客户,销售金额1035.72万元,其中向百奥药业销售890.56万元。2018年,朗研生命为公司第一大客户,销售金额2775.37万元,其中向百奥药业销售2735.54万元。2019年,朗研生命为公司第一大客户,销售金额3293.70万元,其中向百奥药业销售3253.70万元。2020年1-9月,向百奥药业销售2086.22万元,为公司第一大客户。

报告期内,阳光诺和与关联方存在较多资金往来与借款。阳光诺和向实控人利虔拆出资金825.35万元,原因为报告期前个人资金周转需求。向刘宇晶多次拆出资金合计71万元,原因为个人资金周转需求。公司还向包括永安制药、百奥药业、朗研生命多次拆出资金满足其经营资金周转需求。5家拆入资金关联企业包括朗研生命、永安制药、卡威阳光、百奥药业、诺和德美,1名自然人为康彦龙。

此外,2017年至2019年,朗研生命、百奥药业代阳光诺和发放工资,各期金额分别为51.15万元、75.94万元、40.00万元;2017年,阳光诺和代永安制药发放工资34.07万元。百奥药业、利虔、林娟、刘宇晶为阳光诺和银行借款提供担保;利虔、百奥药业、卡威生物为阳光诺和融资租赁提供担保。

上市委现场问询问题

1、请发行人代表说明:发行人2019年、2020年收入大幅增长原因,发行人在市场占有率较低的情况下取得较高营业收入复合增长率的合理性,是否具有可持续性,收入确认归属期间是否准确。请保荐代表人说明对以下事项的核查过程及结论:(1)发行人报告期内为关联方服务收入,来自于与关联方共同客户或共同供应商收入,发行人2019年、2020年新增客户收入,新增药学研究服务中仿制药开发收入;(2)上述收入对应成本、试验证据及执行周期等,说明相关服务是否具备商业实质、提交成果尤其是药学研究服务中仿制药开发是否对客户有实际贡献;(3)发行人报告期超过信用期应收账款余额。

2、请发行人代表说明:(1)发行人高比例委外实施是否符合行业特点,委外实施是否涉及发行人核心技术,关联方项目发行人向医院委外实施是否均有商业实质;(2)对比同行业公司,发行人技术人员人数及构成是否和其业务相匹配;(3)向江西萃生源采购临床试验服务的商业实质。请保荐代表人发表明确意见。

3、请发行人代表说明:(1)发行人销售费用率较低、收入增长率较高的原因,该等发展模式是否符合行业发展特征;(2)相关关联交易、关联方与相同客户开展交易的必要性、定价原则及定价是否与发行人或关联方开展同类业务之定价存在差异、定价在行业内是否公允。请保荐代表人发表明确意见。

《电鳗快报》

热门

手机版

手机版

相关新闻