2021-02-19 08:11 | 来源:东方财富网 | | [IPO] 字号变大| 字号变小

招股书显示,受新冠疫情和原材料价格下降影响,汇隆新材2020年前9个月的产品销售数量和销售价格均较上年同期有所下降,从而导致公司同期营业收入较上年同期下降21.02%,营...

日前,主要从事原液着色纤维研发、生产及销售的浙江汇隆新材料股份有限公司(以下简称“汇隆新材”)创业板首发过会,该公司主要产品为差别化有色涤纶长丝DTY(拉伸变形丝)、FDY(全拉伸丝)和POY(预取向丝)等,属于纺织业的上游原材料之一。

招股书显示,受新冠疫情和原材料价格下降影响,汇隆新材2020年前9个月的产品销售数量和销售价格均较上年同期有所下降,从而导致公司同期营业收入较上年同期下降21.02%,营业毛利下降8.60%。

此外,中宏网记者发现,汇隆新材报告期内主要原材料的采购价格虚高且波动性远高于同行,公司对上游原材料供应的把控及议价能力将持续对公司毛利率产生影响。与此同时,招股书显示汇隆新材报告期内的存货跌价准备及应收账款坏账计提均存在异常,值得投资者进一步关注。

原材料采购价格虚高,存货跌价准备异常

汇隆新材的产品下游应用领域广泛,主要包括墙布、窗帘窗纱、沙发布等家纺面料,及阻燃遮光面料、汽车高铁内饰、装饰材料等多个领域。产品主要原材料为聚酯切片,主要辅料为色母粒和油剂。

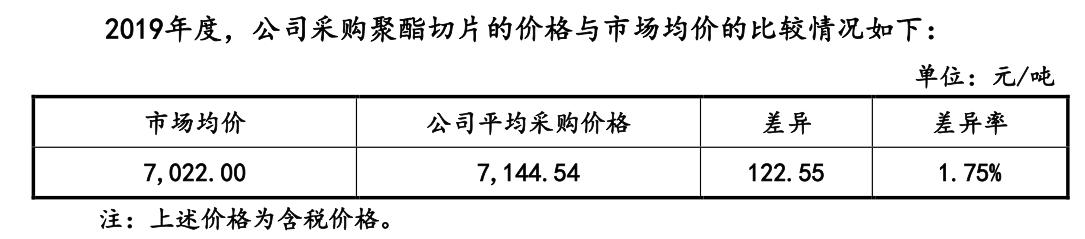

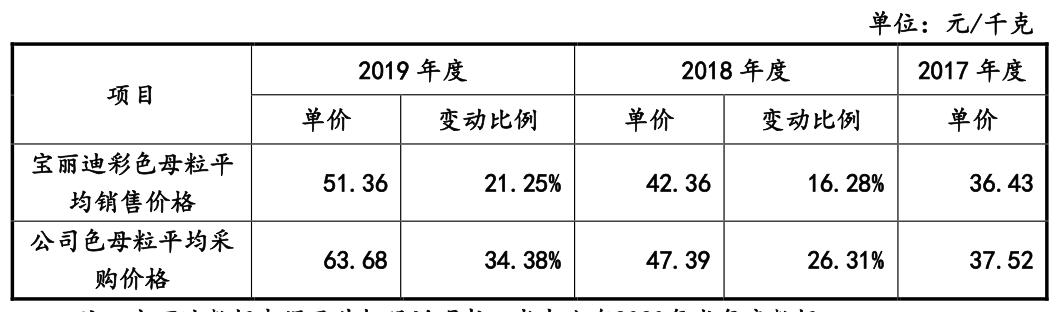

招股书显示,汇隆新材报告期内对主要辅料色母粒的采购,2019年对主要原材料聚酯切片的采购价格均高于市场均价。从采购单价的变化幅度来看,公司2017年-2019年对色母粒的平均采购价格也比同行可比公司同类产品的采购价波动水平高了有十个百分点。

也就是说,汇隆新材报告期内对主要产品原材料的采购价格不仅高于市场均价,且波动幅度还强与同行。

(来源:企业招股说明书)

值得注意的是,由于聚酯切片的采购金额报告期内占汇隆新材的总采购金额均在80%以上,色母粒的采购占总采购金额也近10%,因此二者价格的变动实际上会对公司的生产成本及利润产生较大影响。

而从汇隆新材上述原、辅材料的价格及稳定性来看,公司对上游原材料供应的把控及议价似乎并不及同行,这也将为公司未来毛利率的提升埋下隐患。

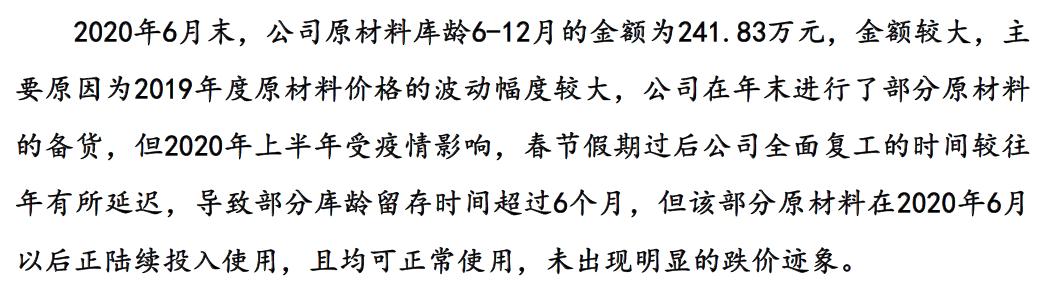

另值得注意的是,汇隆新材存货情况显示。截至2020年上半年,公司以聚酯切片为主的原材料库存且库龄在6-12月期间的金额为241.83万元。

(图片来源:企业招股说明书)

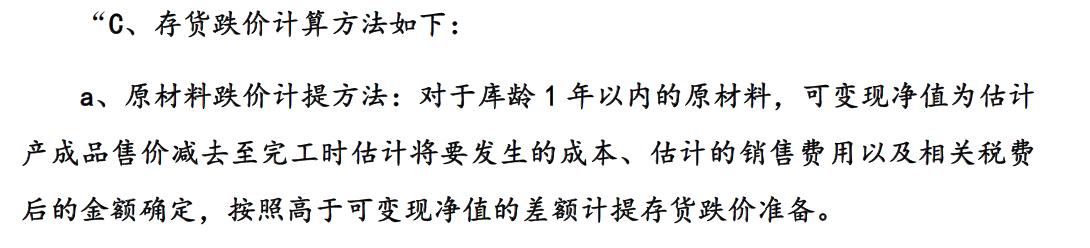

汇隆新材在计提这部分存货跌价准备时,称由于聚酯切片有着可储存时间较长、不易变质等特性,并未出现明显的跌价迹象,因此仅对一年库存以上的原材料计提了跌价准备。

但从汇隆新材聚酯切片的采购价格来看,该原料2020年上半年4620.82元的采购价格较2019年的6206.8元,降幅实际上足足超过了25.55%。也就说,若按照市场上该种原材料的波动情况,汇隆新材至少应该对公司上述提到的、一年以内的聚酯切片库存做同等比例的存货跌价准备。而纵观汇隆新材的招股书,公司对该库龄内聚酯切片的跌价计提只字未提。中宏网据此向汇隆新材发函询问,截至发稿公司也并未回复。

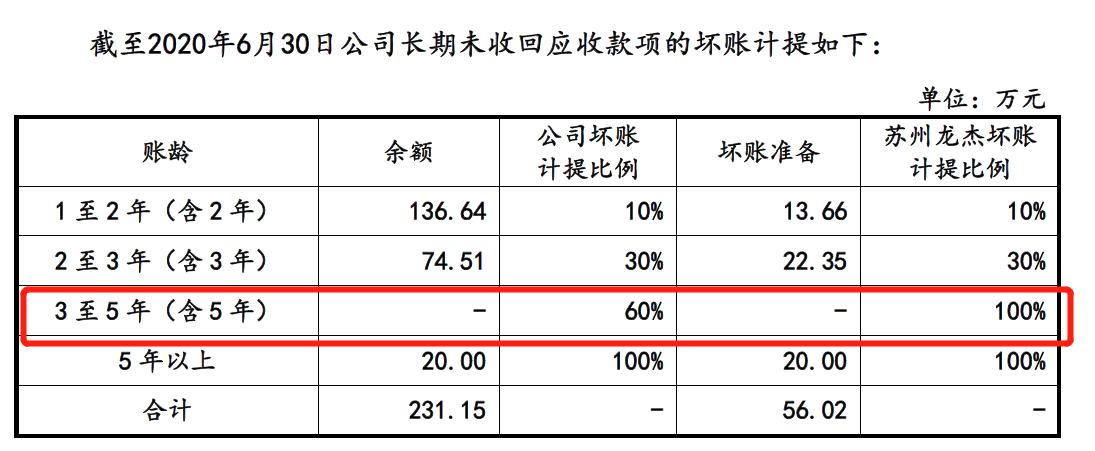

应收账款大增,坏账计提比例远低于同行

与公司对存货计提准备宽松的问题类似,汇隆新材在对公司应收账款计提坏账准备的问题处理上也显得过于宽松。公司招股书显示,汇隆新材对长期未收回且账龄主要在3~5年的应收账款的坏账计提准备标准(60%)远低于公司同行业可比上市公司江苏龙杰的计提比例(100%)

(图片来源:企业招股说明书)

招股书显示,2017年末至2020年上半年末,汇隆新材应收账款余额分别为1906.26万元、2913.32万元、3111.11万元、2085.19万元,呈增长趋势。

此外,汇隆新材报告期内应收账款的周转能力亦呈逐年降低趋势,且远低于同行均值。招股书显示,2017年-2020年上半年,汇隆新材应收账款周转率分别为28.72次/年、22.92次/年、20.37次/年和7.82次/年,逐年下降;同期可比公司均值分别为157.24次/年、166.25次/年、211.92次/年和58.78次/年。

对此,汇隆新材表示,公司的收款政策和业务规模等与同行可比上市公司存在差异,同行可比上市公司业务规模较大,市场占有率高,市场排名居于前列,且收款政策主要以款到发货为主,因此应收账款周转率较快,公司业务规模相对较小,货款结算主要采用月结与款到发货相结合的模式。

作为企业财务数据问题的“重灾区”,资本市场上历来不乏存在虚增收入以及同步调增应收账款的情形。即便日前公司成功过会,但汇隆新材财务数据的真实性值得投资者长期关注,以及上述公司报告期内存货跌价准备及应收账款坏账计提存在异常等问题,仍需要公司上市后对投资者进行更全面的解释。

《电鳗快报》

热门

手机版

手机版

相关新闻