2021-03-19 09:29 | 来源:投资时报 | | [IPO] 字号变大| 字号变小

随着中药产业化的不断扩大和升级,我国中药行业得到了迅速发展,并涌现一大批通过GMP认证并初具规模的中药饮片企业。...

首发上市终止十年后,新荷花二冲IPO:业绩原地踏步市占率萎缩丨IPO棱镜

近年来新荷花营收利润有所增长,但市场占有率却大幅流失,主要产品毛利率逐年下行。此外,其应收账款和存货居高不下给营运资金形成了一定的压力,使得该公司偿债能力与同行可比公司相比较弱

《投资时报》研究员董琳

随着中药产业化的不断扩大和升级,我国中药行业得到了迅速发展,并涌现一大批通过GMP认证并初具规模的中药饮片企业。

近日,四川新荷花中药饮片股份有限公司(下称新荷花)创业板IPO已获深交所首轮问询。此次IPO,该公司拟公开发行股票2199.02万股,拟募集资金3.03亿元,将用于中药饮片(含防疫饮片)生产研发基地建设项目、营销网络建设项目以及补充流动资金。

新荷花主要从事中药饮片的生产及销售。中药饮片是中药材按中医药理论、运用中药炮制方法,经过加工炮制后的可直接用于中医临床的中药。中药材、中药饮片并没有绝对的界限,中药饮片包括了部分经产地加工的中药切片,原型药材饮片以及经过切制、炮炙的饮片。

从股权结构上来看,该公司成立于2001年,实际控制人江云、江尔成分别直接持有该公司28.04%和16.14%的股权,并通过国嘉投资控制公司22.91%的股权,二人合计控制公司67.09%的股权。

《投资时报》研究员查阅该公司招股书注意到,近年来新荷花营收利润有所增长,但市场占有率却大幅流失,主要产品毛利率逐年下行。此外,其应收账款和存货居高不下给营运资金形成了一定的压力,使得该公司偿债能力与同行可比公司相比较弱。

针对前述情况,《投资时报》研究员电邮沟通提纲至该公司,但截至发稿尚未收到公司回复。

市场占有率缩减

招股书显示,2017年至2019年及2020年1—9月(下称报告期),新荷花实现的营业收入分别为2.34亿元、3.09亿元、3.64亿元和3.07亿元,归母净利润分别为0.29亿元、0.37亿元、0.46亿元和0.25亿元。

从业绩发展趋势上看,新荷花的营收与净利润均有所增加,但与十年前该公司的经营业绩相比,几乎没有实质性的增进。

事实上,新荷花曾于2011年3月17日向中国证监会申请首次公开发行股票并在创业板上市,2011年11月25日,新荷花首发顺利过会。但是该公司在过会之后却遭遇员工举报事件。举报内容主要为公司财务造假,而后经当地监管部门调查核实后,终止其首发上市核准审查。

根据该公司2011年版的招股书显示,2008年至2010年,新荷花实现的营业收入分别为1.60亿元、2.42亿元、3.11亿元,同期实现的净利润分别为0.27亿元、0.35亿元、0.39亿元,可以看出,新荷花2010年的营收和净利均远高2017年和2018年,同时2019年其实现的营收和净利润较2010年涨幅也不高。

然而十年之间,整个中药饮片行业却没有像新荷花一样原地踏步。2009年,中药饮片被列入国家基本药物目录,推动了中药饮片行业的快速发展。根据工信部、发改委和CEIC的数据,我国规模以上中药饮片加工企业主营业务收入由2012年的1020.00亿元增长至2019年的1932.45亿元,发展势头良好。同时,中药饮片加工企业主营业务收入在医药制造业中的比重也由2012年的5.88%提升至2019年的8.08%。

不进则退。根据2011年招股书数据,2010年,我国中药饮片的市场规模为702.2亿元,新荷花的市场占有率为0.44%,时至2019年,新荷花的市场占有率仅为0.188%,十年间出现了大幅缩减。

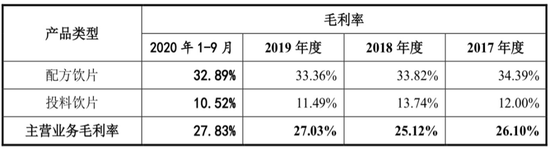

配方饮片毛利率持续下行

毛利率方面,与持续增加的营业收入不同,2017年至2019年,新荷花综合毛利率分别为26.10%、25.12%、27.03%,呈波动变化趋势。同时期可比公司毛利率平均值为29.50%、31.93%、29.29%,新荷花的毛利率不仅低于可比公司均值,且波动趋势与同行截然相反。

该公司生产的中药饮片产品,按照用途可以分为配方饮片和投料饮片。配方饮片主要是指医药批发或零售企业、医院、诊所等医疗机构临床配方使用的饮片,配方饮片须按《中国药典》规定的各饮片规格进行加工和炮制,且不同的客户对配方饮片的外观等级、包装形式等有不同的要求,对饮片工艺和质量的要求较高。

据招股书披露,2017年至2019年,新荷花配方饮片产品收入分别为1.45亿元、1.75亿元和2.58亿元,在主营业务收入中占比分别为62.99%、56.66%和71.07%,是该公司主营业务中最为主要的收入来源。

但是,在配方饮片产品收入规模不断增长的背景下,其配方饮片的毛利率却呈现持续下降态势。报告期内,新荷花配方饮片的毛利率分别为34.39%、33.82%和33.36%、32.89%。如若该公司配方饮片的市场拓展不及预期或出现终端市场价格竞争加剧等不利情形,都将导致其主营业务毛利率水平下降,进而影响到该公司的经营业绩。

主要产品毛利率下降并没有影响到该公司净利润的增加,或许与新荷花对税收优惠及政府补助的依赖有关。

据招股书数据显示,2017年至2019年,新荷花所得税优惠金额分别为641.87万元、848.24万元、1084.48万元。同时,该公司的其他收益均为补助,补助金额分别为754.58万元、952.22万元、588.02万元,以上二者合计金额分别为1396.15万元、1800.46万元、1672.5万元,占同期净利润的比例为47.83%、48.41%、36.47%,也就是说,新荷花来自税收优惠及补助的金额就超过其各期净利润的三成以上。

新荷花主营业务毛利率和结构情况

数据来源:公司招股书

偿债能力不及同行

《投资时报》研究员查阅招股书数据注意到,新荷花流动比率与速动比率均低于同行可比公司平均水平,而资产负债率高于同行企业,偿债能力不及同行。

2017年至2019年,该公司流动比率分别为1.10倍、1.15倍、1.26倍,速动比率分别为0.82倍、0.84倍、0.80倍。而同行业流动速率平均水平在1.87倍以上,速动比率平均水平在0.99倍以上。

同期,其资产负债率分别为68.22%、61.01%、59.03%,虽呈现逐年下降的趋势,但仍高于同可比公司平均值至少10个百分点,整体反映了该公司融资渠道不畅,以营运负债和短期借款为主要融资方式的情况。

随着业务规模扩大,新荷花应收账款和存货余额也随之攀升。报告期内,该公司应收账款余额分别为8323.79万元、11723.53万元、16109.55万元及16902.57万元,占流动资产的比例分别为31.12%、42.50%、49.95%和45.23%。2018年及2019年同比增长率均超过了35%,高于该公司同期营收增长率。

2017年至2019年,该公司存货账面价值分别为6832.91万元、7515.52万元、11727.41万元,2018年、2019年存货总额分别增长9.90%、56.04%。其中原材料和库存商品占比最高,截至2020年9月底,该公司原材料和库存金额分别3365.40万元、4430.34万元,占比分别为31.43%和41.38%。

应收账款和存货占用了较多资金,导致经营活动现金流出现大幅波动。报告期内,新荷花经营活动现金流分别为3879.09万元、830.22万元、2439.73万元、238.80万元。

对于经营活动现金流出现的大幅波动,新荷花在其招股书中解释称,2018年度公司采购原材料支出较大,大于销售商品收到现金的增长幅度,进而导致经营活动净现金流出同比增加约1000万元;另一方面,2018年度公司收到的补助金额减少649.44万元,以及补助代收代付净流入金额相对减少597.75万元,补贴事项导致经营活动净现金流入整体减少1247.19万元。

新荷花主要偿债能力指标情况

《电鳗快报》

热门

手机版

手机版

相关新闻