2021-03-24 11:33 | 来源:产经1号财经 | | [IPO] 字号变大| 字号变小

按照东晖投资现直接持有公司16.45%的股权计算,则叶爱华间接持有东瑞股份4.94%股权。

2021年1月28日 ,东瑞食品集团股份有限公司(以下简称东瑞股份)首发上市申请获证监会通过。在IPO反馈意见中,该公司的实控人认定受到关注。

中国产业经济信息网财经频道研究发现,东瑞股份向关联方恒昌农牧销售和采购金额都呈现大幅增长,公司在报告期部分月份给予恒昌农牧生猪采购价格补贴标准明显高于其他生猪供应商。

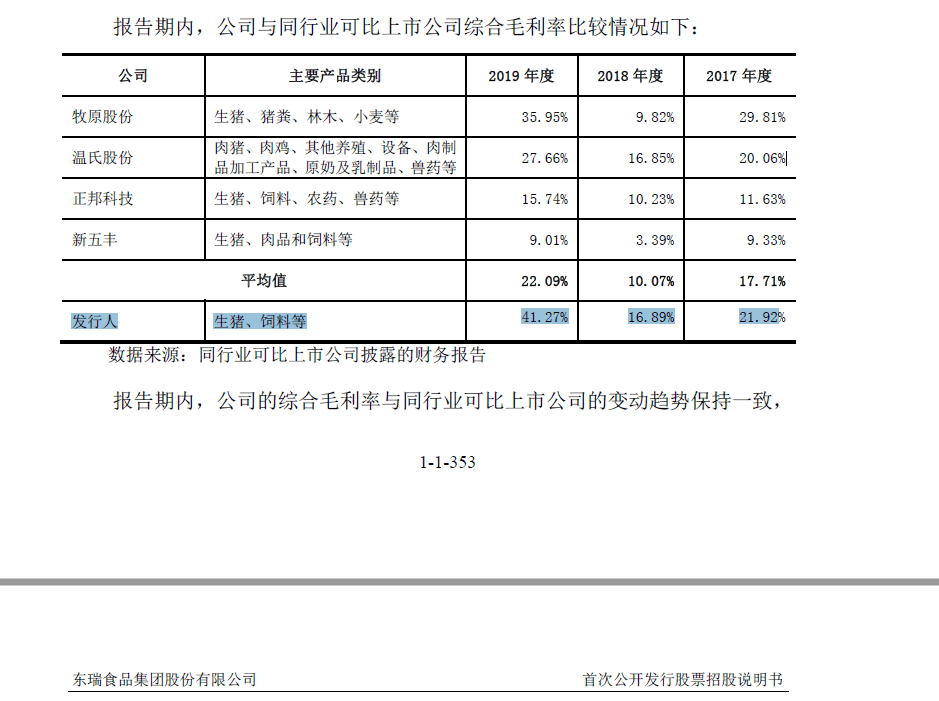

值得注意的是,2017年至2019年,东瑞股份综合毛利率波动较大。2019年,东瑞股份综合毛利率为41.27%。可比上市公司中,牧原股份(002714.SZ)同期毛利率为35.95%,牧原股份因为高毛利率等问题,近期备受市场质疑。而东瑞股份的毛利率比牧原股份还要高出5.32个百分点,可谓行业内毛利率“异常PLUS”版本。

实控人认定被重点关注

截至东瑞股份招股说明书签署日,即2020年5月21日,袁建康直接持有该公司IPO发行前26.90%的股权,并担任公司董事长兼总经理。袁建康及其配偶叶爱华合计持有东晖投资100%的股权,东晖投资直接持有公司16.45%的股权。袁建康直接和间接控制东瑞股份43.35%的股权。此外,袁建康还持有安夏投资18.34%的股权,安夏投资直接持有东瑞股份9.18%的股权。

资料显示,东晖投资注册资本为500万元。股东构成为:袁建康持有70%股权、叶爱华持有30%股权。2019年,东晖投资总资产为2954.68万元,净利润为319.35万元。

按照东晖投资现直接持有公司16.45%的股权计算,则叶爱华间接持有东瑞股份4.94%股权。

此外,袁伟康为袁建康之兄,直接和间接持有公司6.10%股权,且担任东瑞股份董事。

发审委要求东瑞股份结合《公司法》《首发业务若干问题解答(一)》的相关规定,以及自公司成立以来,袁伟康、叶爱华在东瑞股份处的任职情况、对东瑞股份经营管理的实际影响、对东瑞股份董事高管的提名情况等,补充披露未将袁伟康、叶爱华与袁建康共同认定为实际控制人的原因及合理性。

《首发业务若干问题解答(一)》关于实际控制人的认定规定:实际控制人的配偶、直系亲属,如其持有公司股份达到5%以上或者虽未超过5%但是担任公司董事、高级管理人员并在公司经营决策中发挥重要作用,除非有相反证据,原则上应认定为共同实际控制人。

东瑞股份回复中国产业经济信息网财经频道称,公司对实控人的认定符合证监会、交易所相关法律法规。

关联交易疑云重重

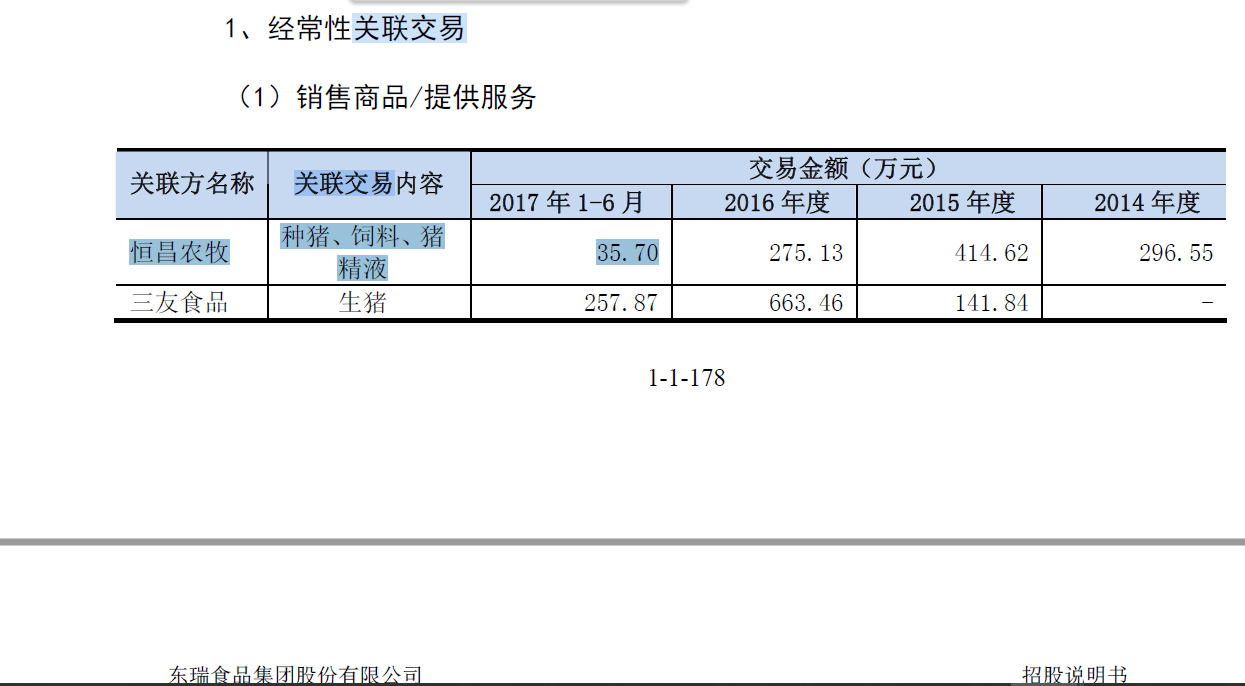

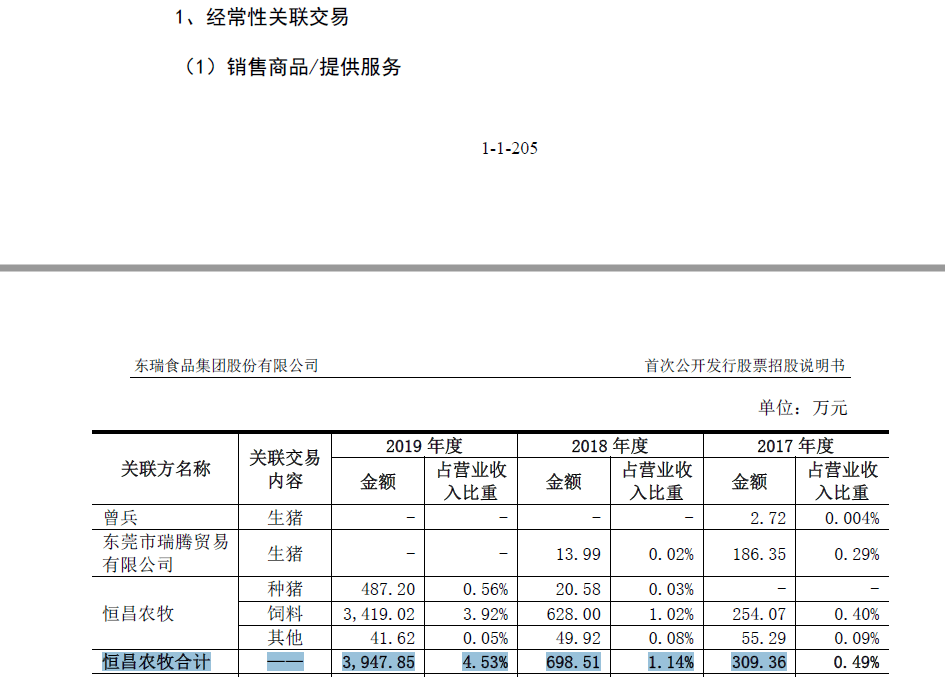

根据东瑞股份2017年提交的招股书,关联交易中,2017年上半年,该公司向恒昌农牧销售种猪、饲料、猪精液金额合计为35.7万元。

东瑞股份2020年招股书显示,2017年,公司向恒昌农牧销售种猪、饲料、其他金额合计309.36万元。而2018年至2019年,东瑞股份向关联方恒昌农牧销售上述产品金额分别为698.51万元、3947.85万元,呈现飙升状态。

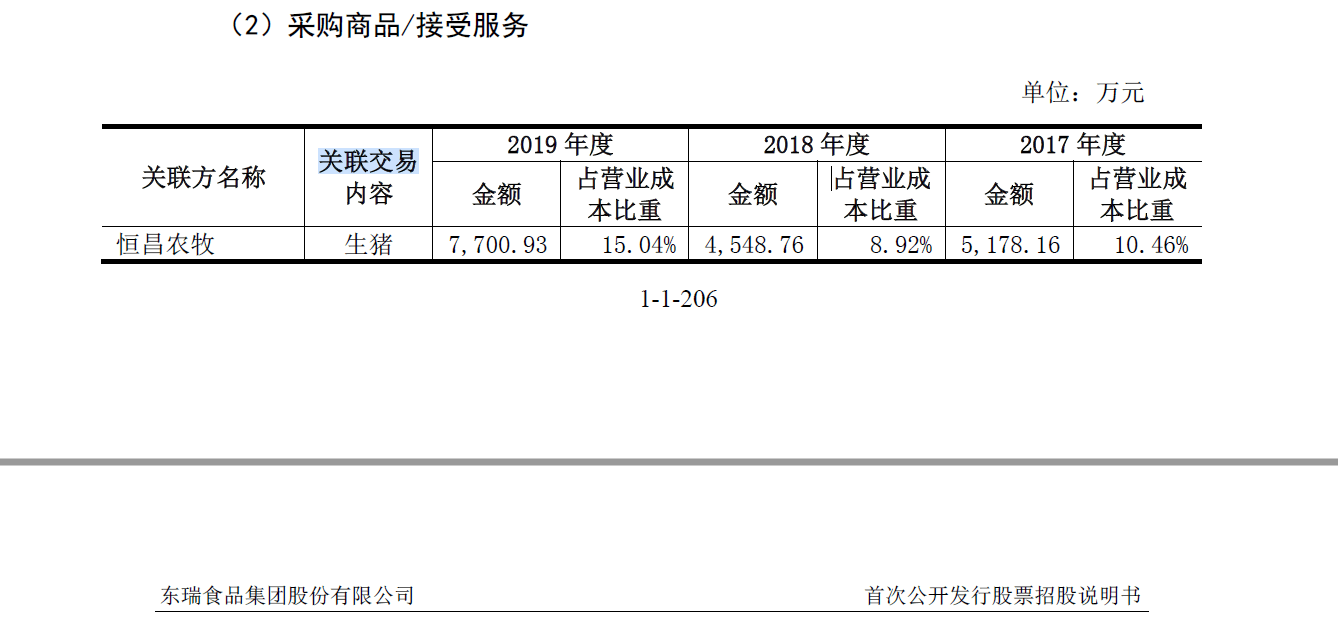

2017年至2019年,东瑞股份向恒昌农牧采购生猪金额分别为5178.16万元、4548.76万元、7700.93万元,也呈现大幅增长态势。

值得注意的是,2012年东瑞股份受让东晖投资持有的恒昌农牧50%股权后,由于当时恒昌农牧注册资本仅为500万元,为了支持恒昌农牧的发展,恒昌农牧两个股东东瑞股份和华润五丰肉类食品(河南)有限公司各自借款1150万元给恒昌农牧。截至2017年3月31日,东瑞股份已收回向恒昌农牧借出的资金。

部分恒昌农牧员工,为东瑞股份持股平台合伙人。

东瑞股份与恒昌农牧之间的关联交易,受到发审委的关注。

发审委要求东瑞股份代表:(1)说明恒昌农牧的实际控制人认定依据,是否为东瑞股份实际控制,东瑞股份持股50%但仅将其列为参股公司的原因及合理性;(2)说明恒昌农牧员工持有东瑞股份股份的合理性,是否构成股份支付;(3)说明东瑞股份在报告期部分月份给予恒昌农牧生猪采购价格补贴标准明显高于其他生猪供应商的原因及合理性;(4)结合上述情形及恒昌农牧报告期各年经营状况及财务状况,说明恒昌农牧是否存在替东瑞股份代垫成本费用或其他利益安排。

资料显示,2019年,恒昌农牧总资产为1.06亿元,净利润为4011.27万元。

报告期内,东瑞股份向恒昌农牧关联交易金额大幅增长的原因是什么?东瑞股份在报告期部分月份给予恒昌农牧生猪采购价格补贴标准明显高于其他生猪供应商的原因是什么?恒昌农牧是否存在替东瑞股份代垫成本费用或其他利益安排?

东瑞股份回复中国产业经济信息网财经频道称,公司与供应商交易严格遵守相关法律法规,各次交易均有对应的法律凭证留底备案,确保各种交易合理合法,不存在利益输送等相关问题。而对于公司部分月份给予恒昌农牧生猪采购价格补贴标准明显高于其他生猪供应商的原因,并没有具体解释。

毛利率上串下跳 生猪产能“大跃进”

东瑞股份主营业务为生猪的养殖和销售,主要产品为商品猪、仔猪、种猪等。此外,该公司自行生产生猪养殖所需饲料,并有部分饲料对外销售。

2017年至2019年,东瑞股份营业收入分别为6.34亿元、6.14亿元、8.72亿元,归属于母公司股东净利润分别为5168.43万元、806.75万元、2.62亿元,呈现剧烈波动。

商品猪、仔猪、种猪、饲料等是东瑞股份主要产品。报告期内,该公司毛利主要来源于商品猪、仔猪、种猪和饲料,上述四项产品各年的毛利贡献占公司毛利的比例分别为100.14%、101.89%和100.28%。

报告期内,东瑞股份商品猪的毛利贡献分别为9291.19万元、6950.59万元和3.34亿元,毛利贡献率分别为66.84%、67.06%和92.82%。其中,该公司商品猪2019年度毛利贡献率较2018年度上升25.76%,主要系2019年生猪价格大幅上升所致。

2017年至2019年,东瑞股份综合毛利率分别为21.92%、16.89%、41.27%,亦呈现大幅波动。

东瑞股份解释称,2018年毛利率较2017年毛利率下降,主要系生猪价格下降所致;2019年毛利率较2018年毛利率大幅上升,主要系“非洲猪瘟”疫情导致国内生猪产能下降,生猪供不应求,价格大幅上升所致。

数据显示,2017年至2019年,东瑞股份行业可比上市公司综合毛利率平均值分别为17.71%、10.07%、22.09%,其中2019年毛利率同比增长12.02个百分点。

可比上市公司中,综合毛利率波动幅度最大的公司为牧原股份。2017年至2019年,牧原股份综合毛利率分别为29.81%、9.82%、35.95%,2019年该公司综合毛利率同比增长26.13个百分点。

2019年,东瑞股份综合毛利率为41.27%,相对于2018年的16.89%增长24.38个百分点,仅次于牧原股份。但从2019年综合毛利率来看,东瑞股份毛利率比牧原股份当期该数据还要高出5.32个百分点。

而牧原股份因毛利率远高于同行、激进扩张等因素,近期被市场广泛质疑。

东瑞股份本次募投的建设项目中:紫金东瑞农业发展有限公司富竹生态养殖项目,新增生猪产能53.12万头;连平东瑞农牧发展有限公司传统养殖改高床养殖节能减排增效项目,新增生猪产能12万头;和平东瑞农牧发展有限公司高床生态养殖项目,新增生猪产能12万头;东瑞食品集团股份有限公司致富猪场改扩建(灯塔种猪场迁改)项目,新增生猪产能3万头。

东瑞股份以上募投项目建成达产后,可以新增生猪产能80.12 万头,新增饲料生产能力10万吨。

中国产业经济信息网财经频道注意到,2019年,东瑞股份生猪产能为32.47万头,产能利用率仅为77.67%。而在这一年,生猪价格大涨。

按照上述计算,则募投项目达产后,东瑞股份生猪产能将增加2.46倍。

生猪行业具有明显的周期性,东瑞股份此次IPO募投后,产能将大幅增加,届时该公司的业绩或将呈现更大的波动,对此,该公司有何应对策略?2019年,生猪价格大涨,但东瑞股份的生猪产能利用率仅为77.67%?其中原因是什么?

“生猪养殖行业是明显的周期性行业,生猪市场价格变动的风险是整个生猪行业的系统风险,对任何一家生猪生产者来讲都是客观存在的、不可控制的外部风险。”东瑞股份向中国产业经济信息网财经频道表示,公司将通过加大研发投入、强化生产各环节品质控制、加强生产经营管理,降低公司生产成本进行应对。

东瑞股份进一步表示,公司计划扩大商品猪在珠三角销售范围,这将为公司新增产能的消化提供市场保障。

《电鳗快报》

热门

手机版

手机版

相关新闻