2021-04-08 10:29 | 来源:全景网 | | [上市公司] 字号变大| 字号变小

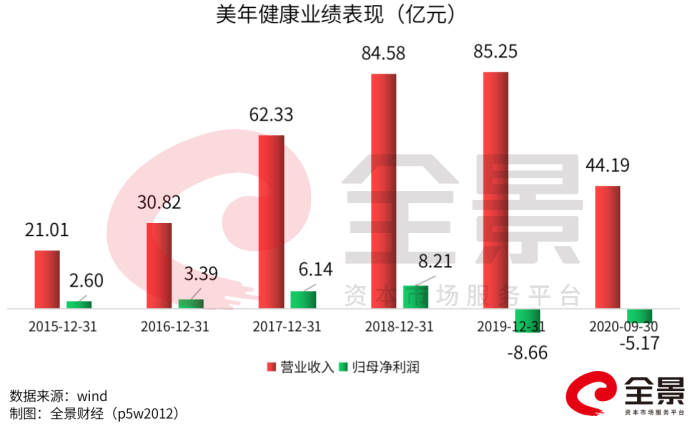

自上市后,美年健康的业绩曾一度快速攀升,其营收自2015年的21亿元左右一路涨至2018年的84.58亿元;同期净利润则由2.6亿元冲至8.21亿元,翻了两倍。......

美年健康(002044)

继昨日闪崩跌停后,4月7日再度跌停,截至收盘,美年健康报12.69元/股,市值不足500亿元,2日市值蒸发117亿元。

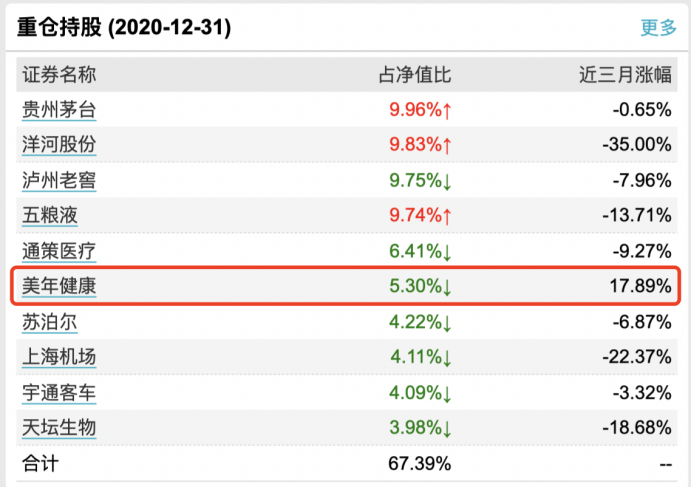

作为A股健康体检龙头股,美年健康一直深受机构青睐,截至去年底,该股有300多家机构重仓。其中公募一哥张坤管理的易方达中小盘第六大重仓股为美年健康,占净值比例为5.3%。

接连两日跌停,为何?

体检巨头突然闪崩跌停

4月6日,美年健康突然闪崩跌停,截至收盘,报14.1元/股,跌幅10.02%。

令市场感到疑惑的是,消息面上,美年健康无明显利空。

公开资料显示,美年健康成立于2004年,前身是上海天亿医疗发展有限公司,2015年,美年健康以55.43亿元作价成功借壳江苏三友登陆A股市场,被市场称为“体检第一股”。

自上市后,美年健康的业绩曾一度快速攀升,其营收自2015年的21亿元左右一路涨至2018年的84.58亿元;同期净利润则由2.6亿元冲至8.21亿元,翻了两倍。

不过,2019年美年健康实现营收85.27亿元,同比微增,但同期其净亏损8.6亿元,亏损原因在于其计提商誉减值准备10.35亿元,损失计入2019年损益。

今年1月底,美年健康发布2020年业绩修正预告,预计实现净利润为5.5亿元至6.5亿元,同比增长163.48%-175.02%。

然而美年健康的业绩实现扭亏为盈的主要靠变卖资产、调整会核算方法所致。因第四季度处置子公司美因健康科技(北京)有限公司的部分股权,按会计准则预计增加净利润约10.4亿元,该事项属于非经常性损益。

扣除非经常性损益之后,2020年美年健康预计其扣非后净利润为-6.09亿元至-4.75亿元。

不过,在4月6日闪崩之后,美年健康股价再度跌停。

顶流基金经理纷纷踩雷?

作为A股健康体检龙头股,美年健康一直深受机构喜爱。

数据显示,截至2020年底,314户机构持有美年健康股票,合计持有10.83亿股。

值得注意的是,美年健康是明星基金经理的重仓股,从机构明细来看,截至2020年年底,持股前十位的机构包含易方达、兴全等多只明星基金。

其中,持仓美年健康最多的两只基金易方达中小盘、易方达蓝筹精选,都是“公募一哥”张坤管理的基金,从2020年底持股来看,持股数分别为1.88亿股和1.01亿股。

公开资料显示,美年健康为易方达中小盘的第六大重仓股,占净值比例为5.3%。

与此同时,美年健康为董承非执掌的兴全趋势的第9大重仓股,占该基金净值比例为2.94%。

若张坤和董承非的基金持仓未变动,在遭遇美年健康两个跌停后,易方达中小盘、易方达蓝筹、兴全趋势三只基金持股市值分别缩水5.6亿元、3.01亿元、2.76亿元。

然而与众多机构投资者一同踩雷的还有诸多个人投资者。

4月5日,美年健康在深交所互动易上透露,截至2021年3月31日,公司股东户数为6.88万户,以流通股38.3亿股计算,户均持股约5.58万股,属于主力高度控盘。

机构或正在出货

事出反常必有妖,从盘后数据来看,机构席位疑正在大举出货。

美年健康4月6日的龙虎榜信息显示,卖出的五大席位中有3个均为机构专用席位,且卖出额分别为6547万元、6012万元、4047万元,三席合计净卖出3.13亿元。买入席位中机构专用席位占据4席,合计净买入7022万元。

4月7日的龙虎榜信息显示,卖出的五大席位中有2个均为机构专用席位,卖出额分别为5451万元、4577万元,二席合计净卖出1亿元。

对此,市场普遍认为机构出货也是美年健康跌停的原因之一。

值得一提的是,近期,机构调仓换股被市场重点关注。其中张坤的易方达中小盘、易方达蓝筹精选均有调仓的举动。

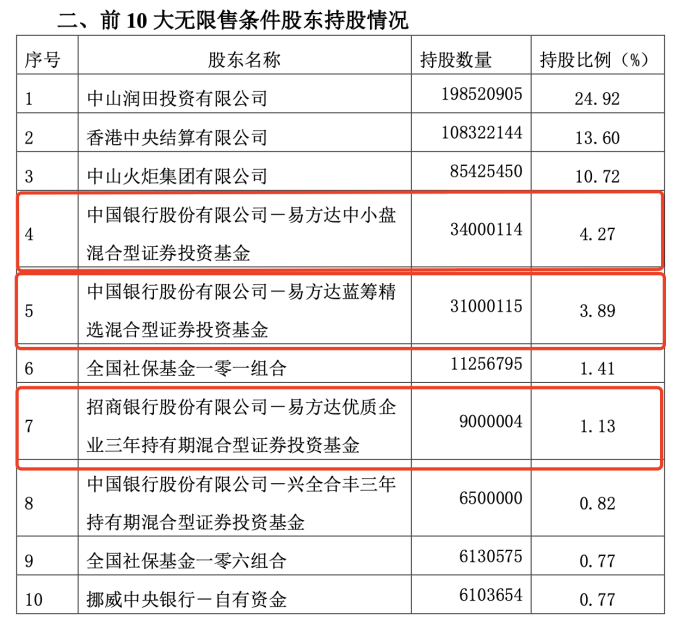

4月6日晚间,中炬高新披露关于回购事项前十名股东持股有关情况。公告显示,截至4月1日,易方达张坤所管的易方达中小盘、易方达蓝筹精选、易方达优质企业齐齐现身最新前十大流动股东名单。

图/中炬高新公告

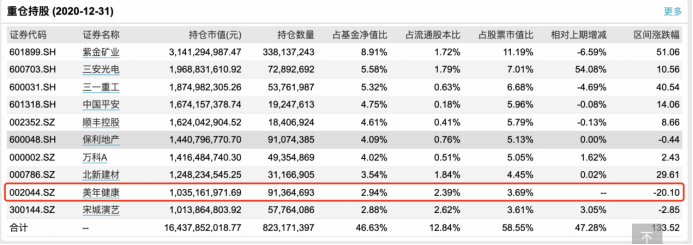

上述三只基金合计持有中炬高新7400.02万股,占总市值的9%以上,相比去年年末增持5350万股,按今年以来平均价估算,增仓金额约为30亿元,按最新收盘价计算持仓市值超40亿。

其中,易方达中小盘混合持有中炬高新3400万股,占流通股比例4.27%,位列中炬高新第四大流通股东,易方达蓝筹精选、易方达优质企业三年持有期混合基金分别持有中炬高新3100万股、900万股,占流通股比例分别为3.89%、1.13%,为中炬高新第五及第七大流通股东。

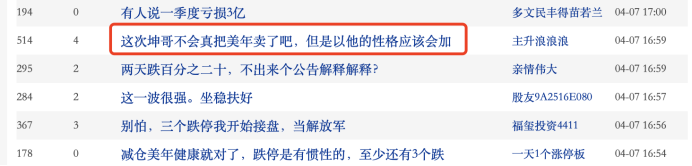

盘后,有投资者在美年健康的股吧中发帖称,“这次坤哥不会真把美年卖了吧……”。也有投资者在股吧表示,美年健康跌停,主要是因为公司下调一季度及全年业绩指引。

图/东财股吧

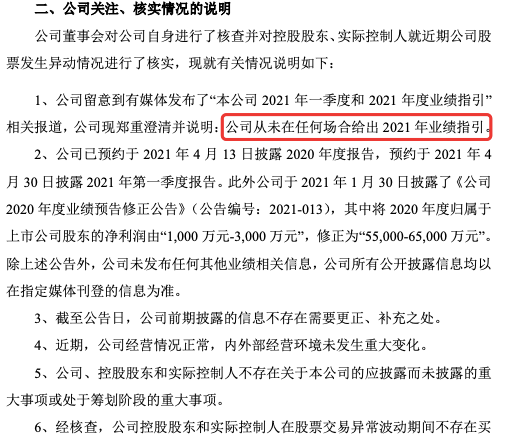

公司从未在任何场合给出2021年业绩指引。

对于外界的质疑,4月7日晚间,美年健康发布公告称:

图/美年健康公告

43亿商誉压顶

回顾当年,美年健康曾无限风光。

特别是2015年借壳上市后,美年健康高举并购大旗,将众多国内或区域体检机构纳入麾下,截至目前,美年健康旗下拥有“美年大健康”、“美兆”和“慈铭体检”三个体检行业知名品牌。

短短3个月,美年健康上市后的股价飙升7倍,市值一度冲上800亿。

2019年10月,阿里巴巴以25.1亿元的价格获得美年健康2.09亿股,一举成为美年健康的第二大股东。

随着不断并购,美年健康的体检中心从2014年的94家猛增至2019年末的703家。2018年末,其业绩达到巅峰,营收规模达84.6亿元,净利润超8亿元。

但与此同时,激进并购也为美年健康埋下隐患,前期并购形成的巨额商誉成为悬在其头顶的利剑。

2019年,因慈铭体检等子公司业绩下滑,公司商誉减值超10亿元,导致美年健康业绩暴雷:全年巨亏8.66亿元。

另一方面,股东的大举出逃也令美年健康蒙上一层阴影。

去年11月,美年健康股价就曾遭遇连续大跌,6个交易日股价跌去30%,市值蒸发超200亿元。

大跌的元凶则在于公司第一大股东阿里巴巴11月2日-3日通过大宗交易方式累计减持5399.26万股,占总股本的1.38%。几乎在同一时间段,公司实控人俞熔的一致行动人徐可也通过大宗交易减持了1338万股股份,占总股本的0.34%。

进入2021年,尽管美年健康发布了一份扭亏为盈的修正财报,但市场并不买账。截至2020年前三季度末,美年健康仍有43.27亿元商誉压顶。

医疗服务赛道前景广阔

虽然商誉居高不下,但美年健康所在的医疗服务赛道行业前景广阔。

随着中国经济与医疗的发展,中国人口老龄化越来越严重,2018年中国65岁及以上人口数量为1.67亿人,占中国总人口比重为11.9%;2019年中国65岁及以上人口数量达1.76亿人,占总人口比重为12.6%。

与此同时,智研咨询发布的《2020-2026年中国大健康行业市场发展潜力及投资盈利分析报告》数据显示:中国居民人均医疗保健消费支出逐年增加,2013年中国居民人均医疗保健消费支出仅为912元,2019年中国居民人均医疗保健消费支出达1902元,较2018年增加217元。

换言之,中国医疗服务产业迎来风口。美年健康作为中国预防医学龙头企业,目前已在全国近300个城市布局700余家专业医疗及体检中心,全年服务近3000万人次。如果把握医疗服务行业的爆发机遇,企业发展即可驶入快车道。

中泰证券认为,近两年美年健康经营重心从外延扩张转向内控升级。预计 2021年公司将巩固并扩大在非公体检市场的优势,继续开拓个检市场和优质团建客户,围绕产品和服务的升级持续发力,迎来长期经营拐点。

中泰证券进一步表示,健康体检市场规模的扩容和非公体检的占有率提升是长期趋势,美年健康的门店数遥遥领先,规模化和先发优势明显。云锋基金相继入股爱康国宾和公司,使得民营体检行业竞争格局得以优化。美年健康作为体检行业唯一的上市公司,在民营体检行业领跑身位将进一步扩大,市占率有望持续提升。公司作为行业龙头长期成长空间广阔,当下布局价值凸显。

《电鳗快报》

热门

手机版

手机版

相关新闻