2021-05-18 09:56 | 来源:新浪财经 | | [上市公司] 字号变大| 字号变小

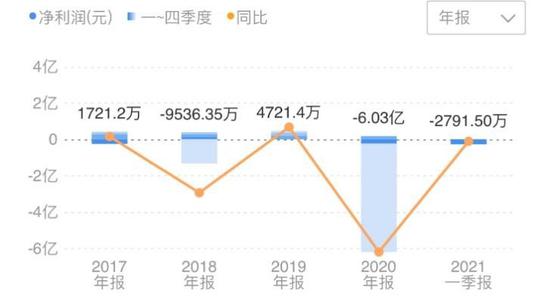

根据深圳市卓翼科技股份有限公司(002369.SZ;下称“卓翼科技”)2020年报及今年一季报,去年公司归母净利润亏损约6.03亿元,今年一季度净利润继续亏损约2792万元。......

卓翼科技正在经受考验。去年实控人被捕,净利润巨亏,重重危机下,公司谋求深圳国资委旗下企业接手,但今年一季度继续亏损。未来,卓翼科技能不能“起死回生”?公司的主营业务前景如何?

根据深圳市卓翼科技股份有限公司(002369.SZ;下称“卓翼科技”)2020年报及今年一季报,去年公司归母净利润亏损约6.03亿元,今年一季度净利润继续亏损约2792万元。纵观其自2017年以来的表现,除2017、2019两年分别盈利外,2018年亏损约9536万元,算上去年的亏损,公司四年来的利润远不及亏损数额,这无疑令投资者担忧。

卓翼科技净利润(图1)

数据来源:同花顺(113.600,3.22,2.92%)

去年10月29日,公司实控人夏传武,因涉嫌“操纵证券市场罪”被宁波公安逮捕,而早在2019年11月,夏传武所持股票已被司法冻结。

对此,卓翼科技称,夏传武早在2018年就辞去了总经理和董事长职务,故其遭遇逮捕之事,不会影响公司正常经营活动,但创始人兼实控人被曝丑闻,难免累及公司。截至今年一季报发布,公司第一大股东仍为夏传武,持股占比16.87%,质押比例高达98.39%。

急谋易主 能否扭亏

面临重大风险之际,卓翼科技谋求易主,拟接手者为深圳国资委旗下公司“深智城”,卓翼科技向深智城非公开发行约9927万股,同时将夏传武的表决权也一并交出。本次重组也引来深交所关注,今年3月30日,深交所下发关注函,质疑公司是否“变相突破《上市公司证券发行管理办法》第三十八条”。夏传武曾承诺,将未来减持股票时增值的一部分收益作为奖励,给予深智城公司或其指定的第三方,这也是深交所质疑之处。据公司5月12日公告,目前非公开发行已经股东大会通过,正在进行报会准备工作。

对此,卓翼科技回复称,此举“属于股东意思自治范畴,公司没有向发行对象提供财务资助或补偿。”但仍有投资者将之解读为,公司通过让渡利益,吸引深智城尽早接手,以求渡过眼下的难关。对于该股权变更议案,公司董事廖垚、杨栋曾投下反对票,杨栋表示“公司可能存在违法违规,损害投资者利益的具体情况,已经在董事会决议的异议意见中予以说明”。4月10日,卓翼科技公告称,杨栋“因个人原因”辞职。由此来看,公司易主之事尚存一定的不确定性。

相比大股东间的博弈,中小投资者更关心的是深圳国资委未来起到何种作用,是仅仅充当“白衣骑士”,不对主营业务做出重大调整?抑或是改弦更张,令卓翼科技重焕生机?

根据公司A股发行预案披露,深智城主营计算机软件,及相关数据的技术开发,以云计算、大数据、物联网、城市大脑为科技核心竞争力。卓翼科技的主营产品是路由器等硬件,同时为小米和360智能硬件进行代工生产。公司称,“深智城从事的业务与上市公司不存在实质性同业竞争。”不过双方也有协议,深智城如果未来有构成同业竞争的机会,会“尽最大努力促使该等业务机会转移给上市公司。”由此来看,短期内,深智城或不会对上市公司主营业务做重大调整。

从二级市场来看,投资者对卓翼科技仍在“用脚投票”。自去年2月底至今年2月初,公司股价一路震荡下跌,虽然今年2月至今小幅回升,但仍远不及高位时的股价。5月13日,公司股价报收5.56元/股,相比去年2月份12.25元/股的峰值,跌去近55%。

毛利不佳 依赖小米

若易主之后公司经营活动未有重大调整,那么,凭借目前卓翼科技经营模式,能否走出低谷?

卓翼科技创始于2004年,于2010年3月在深交所挂牌上市。目前产品主要有两大类,即“网络通讯类”和“消费电子类”。前者多指路由器、交换机、光纤设备、无线通信模块等产品,后者多指手机、智能家电、可穿戴设备等产品。2020年,以上两大类产品营收分别达到约15.17亿元、12.76亿元,分别占公司总营收的49.9%和41.98%,公司“其他类”产品仅占8.12%。可见网络设备和消费电子产品是公司两大支柱。

然而,这两大业务在2020年均有所收缩,通讯类设备的营业收入同比减少2.34%,消费电子类营收同比减少20.98%。全年公司总体营收约30.4亿元,同比下降9.05%。

公司称,报告期内营收下降,主要是消费电子类产品收入减少,去年营业成本同比下降8.89%。公司表示,成本下降主要因收入减少,但从报表可见,营收降幅大于成本降幅,这也导致公司的毛利率有所降低,去年公司毛利率约为11.95%,同比下降1.24%,今年一季报显示,公司毛利率进一步下滑至9.22%。

据同花顺统计,可比行业平均毛利率为20.68%,其中龙头股如大华股份(22.870,-0.23,-1.00%)、海康威视(62.680,0.13,0.21%)的毛利率超过40%。与小米产业链上其他公司相比,卓翼科技优势亦不明显。全志科技(39.450,-0.21,-0.53%)的毛利率常年维持在30%以上,该公司主业为芯片设计,其产品适用于小米扫地机器人(9.380,-0.08,-0.85%)。

卓翼科技毛利率(图2)

数据来源:同花顺

从具体经营方式来看,全志科技多采用Fabless(没有制造业务)模式进行生产,即专注于芯片的研发设计,对于晶圆制造、芯片封装等工作不过多涉及。该模式下,有限的研发人员和设备即可创造出较大效益,新宝股份(32.900,-0.37,-1.11%)则赶上家电市场这一风口。

据CSHIA发布报告显示,自2016年至2020年,智能家居市场规模逐年扩大,去年虽有疫情影响,但仍保持小幅上涨态势,总体规模已经突破5000亿元。所以此二者虽与卓翼科技同处小米产业链,但从年报来看,其盈利状况明显优于卓翼科技。

卓翼科技在年报中称,公司“以智能手环、智能手表等智能可穿戴设备为突破口”,可见对智能穿戴设备的重视,但是在小米智能穿戴的代工产业链中,市场普遍认为美股的华米科技才是个中翘楚。以人民币计价,去年华米科技净利润约2.3亿元,营收达64.33亿元,明显高于卓翼科技。

华米科技今年1月通过安徽顺源收购亿通科技(9.110,0.00,0.00%)股份,随后将获得控制权。也就是说,华米科技通过借壳正式回归A股,这无疑给卓翼科技在A股市场又增加一强劲对手。《投资者网》致函公司,询问相关问题,但未获回复。

从数据上看,卓翼科技短时间难以摆脱对小米的依赖。即使说,公司还需在这一细分赛道中与华米科技、全志科技竞争。

公司在年报中称,“公司目前已形成以小米等客户为核心的客户汇聚”。从该公司大客户采购额来看,第一、二大客户分别占年销售比例为35.85%、26.19%。数据显示,2020年前五名客户占总销售额的82.39%,2019年这一数字为68.6%,可见大客户对公司营收有重要贡献。今年4月,安信证券焦娟谈道,小米的智能手机业务表现颇佳,全球出货量同比增长17.5%,loT与消费产品收入则放缓。由此来看,这或对卓翼科技5G+AI+loT的生态链产生一定影响。

大额计提 亏损扩大

当下,卓翼科技不仅面临激烈竞争,制造业大环境变化对公司经营也有较大影响。今年3月,公司发布修正公告,相比原业绩预告亏损规模进一步扩大,这部分亏损主要因对子公司“天津卓达”补充计提减值3.5亿元至4亿元。

2020年,子公司天津卓达营收达5.39亿元,较2019年下降43.88%,较2018年下降53.5%,利润总额约亏损9715万元,这已是近三年来连续亏损。营收下降叠加连年亏损,上市公司表示“预计2021-2022年,天津卓达营业收入和利润仍无明显改观”,所以对天津卓达进行计提减值。

值得一提的是,近年来,消费电子类企业纷纷离开华北,转向华南,例如LG、三星等。根据前瞻研究院报告,加工类企业在中国境内转移明显,因为该类企业寻求低廉的地租和人力成本,自然会离开天津,向内陆省份转移,如湖南、广西等。而广东作为电子器件生产的集散地,地租、人力虽较内陆省份为高,但仍具备极强吸引力,天津卓达难以顶住整体环境的压力。

与同业其他公司一样,卓翼科技也着手撤离天津,转进广东。今年4月15日,“卓翼河源”在河源市成立,注册资本1亿元。卓翼科技称,本次投资所用资金,为公司自有资金,对本年度财务状况和经营成果不会产生重大影响。并表示此番落脚河源,“有利于公司融入产业链,降低运营成本,享受协同红利,最终提升公司市场竞争力”。同时还能与公司深圳总部遥相呼应,“优化公司的产能布局。”

当然,从总体来看,卓翼科技拥有70多条SMT生产线,能够提供软、硬件一体化解决方案,具有较明显的规模制造优势。如果河源项目进展顺利,能够有效利用当地的产业集群优势,未来卓翼科技仍能给市场留出一定想象的空间。

《电鳗快报》

热门

手机版

手机版

相关新闻