2021-07-15 14:21 | 来源:中国产业经济信息网 | | [科创板] 字号变大| 字号变小

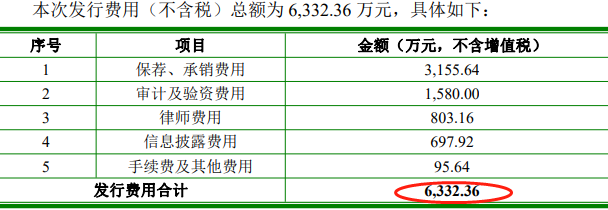

倍轻松本次科创板IPO发行价27.40元/股,发行数量为1541万股,募资总规模42223.4万元,发行费用6332.36万元,募集资金净额约35891.04万元,即募资净额3.59亿元。......

7 月 15 日,深圳市倍轻松科技股份有限公司(简称倍轻松,代码688793)将在上交所科创板上市。

一朝上市,财富盛宴开启,相必倍轻松的股东们已在前夜狂欢。

然而,资本市场永远需要冷静与理性。中国产业经济信息网财经频道研究发现,倍轻松本次新股发行的估值为同行业公司的2.3折,底气孱弱;占据主营业务重要地位的直营店业绩快速下滑的情况下,仍保持了2020年和2021年业绩大幅增长,颇显怪异。再次划重点,该公司本次上市募资主要投向248家线下直营店,未来是否会出现“关店潮”?

没底气:2.3折售卖IPO新股 募资到位率72%

倍轻松本次科创板IPO发行价27.40元/股,发行数量为1541万股,募资总规模42223.4万元,发行费用6332.36万元,募集资金净额约35891.04万元,即募资净额3.59亿元。

中国产业经济信息网查询招股书发现,倍轻松原计划募资49673.1万元,即为募投项目的总投资,而实际募资净额(能够投入项目的资金)仅3.59亿元,为募资目标的72%。

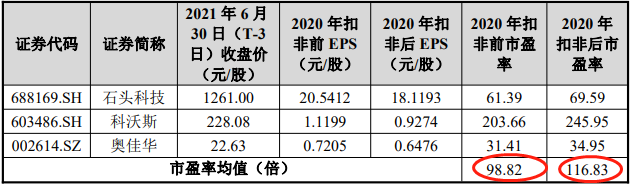

发行后,倍轻松对应扣除非经常性损益后归属于母公司股东净利润的市盈率估值为26.92倍,低于行业估值且远低于同行可比公司估值。

倍轻松所属行业为“计算机、通信和其他电子设备制造业(C39)”,截至2021年6月30日(T-3日),中证指数有限公司发布的行业最近一个月平均静态市盈率为44.59倍。

同行业可比公司的市盈率则远高于行业水平。倍轻松的3家可比公司2020年扣非前市盈率平均值为98.82倍,扣非后市盈率平均值为116.83倍。

由此计算,倍轻松发行估值相当于同行业可比公司平均估值的23.04%,也就是说,倍轻松相当于2.3折售卖发行新股。

遭受“全面围堵”:2020年和2021年业绩大幅增长真实吗

新冠肺炎疫情爆发,直接影响着倍轻松的国内国外业务,直营店业绩断崖式下滑,而且疫情的影响未来也是常态化的。问题来了,倍轻松2020年和2021年业绩是怎么大幅上涨的?

倍轻松称,2020年年初新型冠状病毒肺炎疫情在全球范围内爆发,全球多数国家和地区的经济发展受到不同程度的影响。疫情管控措施导致公司高铁、机场等直营门店上半年销售收入比上年度同期减少4388.06万元。

但招股书披露的业绩指标却非常“靓丽”。根据天健会计师事务所出具的天健审〔2021〕3-27号《审计报告》,倍轻松2020年度实现营业收入82648.46万元,较上年度同期增长19.07%,实现扣除非经常损益后归属于母公司股东的净利润6273.99万元,较上年度同期增长20.19%。

中国产业经济信息网财经频道研究发现,倍轻松的经营正在受到全面挤压。

首先是直营店的业绩风险凸显。报告期内(2018年度、2019年度及2020年度),倍轻松直营店业务实现的营业利润分别为3393.90万元、3698.99万元和574.80万元。该公司线下直营店业务由于门店租金、人员薪酬等固定支出较大,同时,其收入占主营业务收入的比例分别高达30.00%、30.80%和20.07%,占比较大,对公司整体经营业绩影响非常大。

其次,境外经营风险更大,其国外业务受到疫情影响更为严重。报告期内,倍轻松外销收入占主营业务收入的比例分别为12.38%、10.89%和9.52%,主要来源于美国、日本、韩国、俄罗斯、新加坡、澳大利亚、新西兰及马来西亚等国家和地区。

值得关注的是,如果此时在海外设立公司和扩展直营店,将带来更多的成本压力,经营和业绩也将进一步承压。

据披露,倍轻松投资设立了香港倍轻松、美国倍轻松和日本倍轻松等子公司,在香港设立了5家线下直营店及在海外亚马逊设立了线上直营店,并参股了新西兰倍轻松和马来西亚倍轻松。

更为值得考虑的是,倍轻松上市后业绩如何为继?

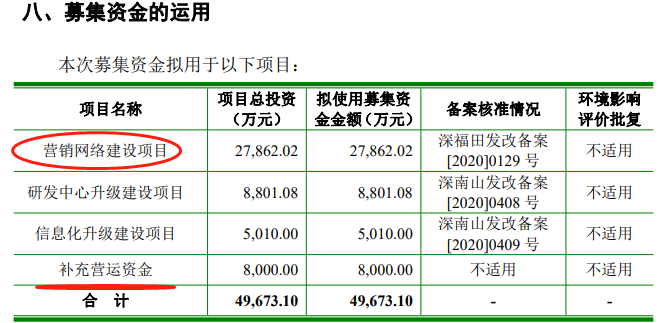

有违商业逻辑:募投248家直营店靠谱吗 未来是否会出现“关店潮”

倍轻松拟使用本次募集资金在全国各地新设248家直营门店,以进一步扩大公司营销网络。

中国产业经济信息网财经频道发现,该公司的募投项目风险突出,合理性存疑,扩展直营店,不仅是逆流而上,而且不合商业逻辑。

募投项目风险至少来自三方面。一是疫情影响常态化,原有直营店业务已经受到严重影响,且业绩呈断崖式下滑,此时用IPO募资扩充直营店显然是逆流而上,不符合逻辑。

二是募集资金所投资项目具有一定的建设周期,同时加之公司净资产将大幅增长,净资产收益率下降的风险几乎是十分确定的。

三是线上营销挤压线下直营店布局。倍轻松在招股书中明确承认,随着物联网时代的来临,线上电子商务高速发展,加之线上消费群体对新事物的接受程度较高,线上渠道按摩器具销售增长速度较快。报告期内,倍轻松线上销售实现的收入占比分别为33.70%、40.26%和52.27%。因此可以判断,来自行业内的线上销售和倍轻松自身的线上销售,都将会与该公司线下直营店“对着干”,形成强势竞争。到时候,线下直营店是否将出现“关店潮”?IPO募资资金是否会打了水漂?

还有一种可能,直营店是否会沦为线上销售的“提货店”了?

如果真的搞线上线下互动,倍轻松还不如将募投项目更改为“建设物流仓”,这样将给投资者和公司节省大部分资金,或者干脆进驻主流电商的“物流仓”,这也避免了IPO募资的风险。

竞争力担忧:行业小虾米如何迎战巨无霸

倍轻松披露称,石头科技、科沃斯和奥佳华均为同行业主要公司。

2019年度,倍轻松营业收入为69411.57万元;2020年度,该公司营业收入为82648.46万元。根据综合估算,该公司在国内按摩器具行业的市场占有率为5%-7%,在便携式按摩器这一细分领域的市场占有率为13%-15%。目前,我国按摩器具行业集中度不高,国内按摩器具各类生产企业超过3000家。

2020年度,奥佳华主营业务收入为692409.28万元,即69.24亿元,其中国内销售收入为154665.49万元,占其主营业务收入的比例为22.34%。奥佳华是一家多元化运营的上市公司,除按摩小电器外,其主营业务还包括大型按摩器具、加湿器、家用医疗等业务。

与奥佳华相比,尽管倍轻松业务主要集中在智能便携按摩器领域,但营业收入规模不可同日而语,一旦在技术研发、新品替代方面滑坡,势必面临灭顶之灾。倍轻松如何与行业巨无霸竞争?

中国产业经济信息网财经频道将持续关注倍轻松科创板上市后的表现。

《电鳗快报》

热门

手机版

手机版

相关新闻