2023-08-30 09:48 | 来源:澎湃新闻 | | [上市公司] 字号变大| 字号变小

半年报显示,中集集团上半年负债总额为916.34亿元,同比增长10.08%。财务费用为1.31亿元,同比上升213.39%,主要由于本期美元贷款利率上升导致利息支出同比增加所致。此外...

集运市场需求持续疲软,道路货运市场迎来复苏,中集集团(7.220,0.02,0.28%)物流领域中的道路运输车辆业务净利同比增超四成创新高。

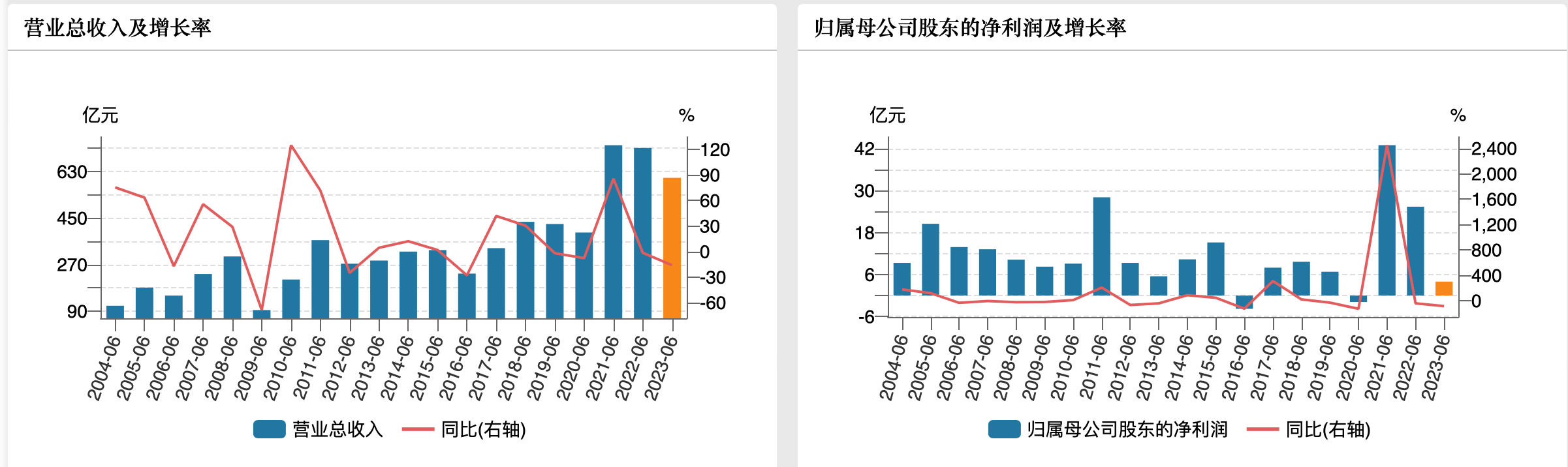

8月29日晚间,中国国际海运集装箱(集团)股份有限公司(中集集团,000039.SZ)发布2023年半年报。今年上半年,中集集团实现营收605.74亿元,同比下降16.02%;实现归属于母公司股东及其他权益持有者的净利润3.99亿元,同比下降84.3%。

半年报显示,中集集团上半年负债总额为916.34亿元,同比增长10.08%。财务费用为1.31亿元,同比上升213.39%,主要由于本期美元贷款利率上升导致利息支出同比增加所致。此外,集团上半年投资额为13.35亿元,同比增长51.33%。实际资本性支出约为38.4亿元,下半年预计资本性支出约为104.7亿元,主要用于收购股权以及购建固定资产、无形资产和其他长期资产等。中集集团称,将继续考虑多种形式的融资安排。

据wind数据显示,今年上半年,中集集团营收较前两年同比下滑,但依旧处于历史高位。2021年上半年,因集运需求市场呈现出持续、快速的增长,中集集团实现扭亏为盈。2022年集装箱需求维持高景气度,半年度净利润虽同比下滑但仍处历史高位。而今年上半年,集团净利润同比大跌,已回落至历史同期低位水平。

近20年中集集团业绩情况。来源于wind

截至8月29日,中集集团(000039.SZ)跌0.14%至7.2元/股,年初至今涨4.84%。

上半年集装箱制造业务净利降超七成,中集车辆(12.020, 0.00, 0.00%)净利创新高,能源领域业绩相对亮眼

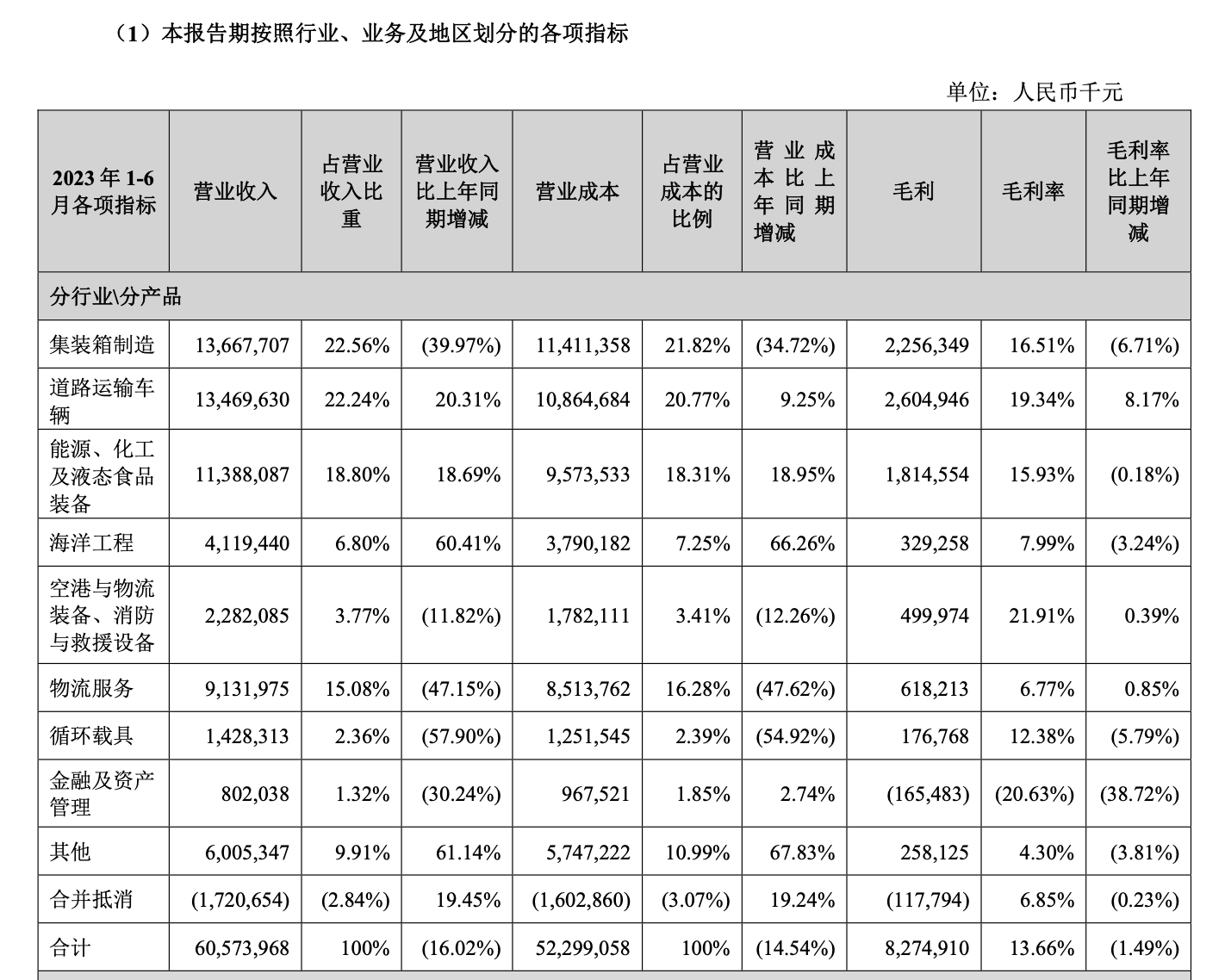

中集集团是全球领先的物流及能源行业设备及解决方案供应商,产业集群主要涵盖物流领域及能源行业领域。上半年,占本集团营业收入10%以上的产品和业务为集装箱制造业务、道路运输车辆业务、能源/化工/液态食品装备业务和物流服务业务。

具体来看,物流领域方面,中集集团依然坚持以集装箱制造业务为核心。半年报显示,今年上半年全球商品贸易增速放缓,集运市场需求疲软,新箱需求低迷。受此影响,中集集团集装箱制造业务产销量同比出现明显回落,其中干货集装箱累计销量26.31万TEU,同比下降约61.02%;冷藏箱累计销量5.15万TEU,同比下降约24.71%。

集团集装箱量价最新情况方面,7月14日中集集团在投资者互动平台上表示,全球集装箱运输行业市场需求正在逐步回暖,运价及货量都有企稳的势头。顺应市场趋势,本集团集装箱制造业务需求实现企稳回升,第二季度海运标准干箱产销量相比第一季度增长超过1倍。

半年报指出,得益于较好的成本管理,今年上半年中集集团集装箱制造业务仍维持稳定的盈利水平。该业务今年上半年实现营收136.68亿元,同比下降近四成,营收占比从去年同期的31.57%降至今年的22.56%。该业务今年上半年净利润7.68亿元,同比下降超七成。毛利率为16.51%,同比下降6.71个百分点。

中集集团今年上半年按行业、业务划分的业绩情况

物流领域中,仅道路运输车辆业务表现相对亮眼。中集集团道路运输车辆业务的经营主体为中集车辆,集团持股比例约为56.78%。

今年上半年,中集车辆净利润创同期历史新高。实现净利润18.92亿元,同比大幅增超4倍。实现营收134.7亿元,同比增长20.31%。营收占比也从去年上半年的15.52%提升至今年上半年的22.24%。此外,该业务的毛利率在全部业务中为数不多地实现了同比增长。毛利率为19.34%,同比增长8.17个百分点。

今年上半年,中集集团能源行业领域相对物流领域而言,业绩整体表现更佳。一方面集团以陆地能源为基础,开展能源、化工及液态食品装备业务。今年上半年,该业务实现营业收入113.88亿元,同比增长18.69%;净利润4.35亿元,同比下降7.02%。

其中,清洁能源分部收入恢复增长,实现营业收入62.9亿元,同比大幅增长34.4%。陆上清洁能源领域,国内经济复苏带动天然气消费逐步回暖,同期LNG价格从高位恢复至正常水平,全产业链呈现相关设备需求复苏趋势,公司储气调峰项目、LNG储罐、CNG运输车、LNG车载瓶呈现较好增长。水上清洁能源领域,受益于航运换船周期及环保减排要求趋严,上半年液化气船市场升温,新船价格也稳步上升。

另一方面,中集集团在能源领域还以海洋能源为抓手,开展海洋工程业务。今年上半年,随着海工新接订单陆续进入建造期,本集团海洋工程业务的营业收入为41.19亿元,同比增长60.41%;净亏损1.82亿元,同比减亏24.37%。

半年报指出,今年上半年,全球船舶和海工市场环境持续向好,船舶订单量同比去年大幅增长,船厂面临产能限制,干坞资源出现了瓶颈;国际油价处于高位水平,对油气生产平台仍存在促进作用,持续增长的海洋作业活动推动海工装备利用率和租金连续走高,海工装备市场继续恢复向好。

新签订单方面,较去年同期的6.1亿美元实现144%的增长;累计持有在手订单价值51.1亿美元,对比去年同期21.2亿美元实现141%的增长。其中油气与非油气业务占比约为4:6,有效平移油气周期波动,战略转型成功。

为集装箱需求回暖做好充分准备

就未来展望,中集集团称,在物流领域,集装箱制造业务方面,受全球经济及贸易增长动能减弱,叠加供应链效率恢复导致客户超买的集装箱积压等因素的影响,今年集装箱需求陷入自金融危机以来的最低点。目前来看,行业库存在稳步消化中,集装箱需求正步入复苏轨道。据行业权威分析机构克拉克森(CLARKSONS)2023年7月预测,2023年和2024年全球集装箱贸易增速分别为1.0%和3.4%,今年集运需求的预期由负转正,且未来市场预期呈明显回升趋势。预计全球贸易的稳步复苏将为未来集装箱需求的回暖提供强有力支撑。

对此,中集集团表示,2023年下半年,中集集装箱一方面从质量保障体系升级、智能制造水平提升、新材料和新工艺研发和应用推广等多方面强化核心竞争优势,为集装箱需求回暖做好充分的准备。另一方面,积极拓展物流装备细分领域市场机会,在运车集装箱、自装卸集装箱、特种铁路集装箱等产品领域主动开拓,开发拥有自主知识产权的多个系列产品,推动实现“集装箱+”增量业务的持续增长。

道路运输车辆业务方面,半年报指出,今年下半年,中国交通运输将延续恢复态势,物流货运量有望持续提升,中国半挂车市场或将迎来持续复苏、供给侧改革、头部效应加速集中的新局面;随着欧美物流运输需求承压,欧美市场半挂车或面临下行压力;“一带一路”政策的推进以及中国商用车出海战略全面开拓,新兴市场半挂车存在高增长空间;同时,在国家持续出台支持新能源轻卡的发展政策下,中国新能源(4.260,-0.13,-2.96%)轻卡处于蓝海市场,有望将成为新一轮发展的主力军。

海洋工程业务方面,聚焦油气平台业务方面,较高的油价水平对油气生产平台仍存在促进作用,综合考虑市场供需前景,钻井平台建造市场进入上行周期的趋势非常明显,FPSO(浮式生产储油卸油装置)市场的短期需求确定性高,长期项目储备充足,预计未来海工制造商3至5年产能利用率将得到大幅提升。清洁能源业务方面,碳中和带来行业重大发展机遇,海上风电、氢能利用、海上光伏等将形成庞大产业规模,全球海上风电将保持长期可持续的高速发展。滚装船业务方面,新能源汽车销量在全球范围内持续增长,推动全球汽车海运贸易量扩张,叠加环保等因素,滚装船新建需求依然旺盛。

《电鳗快报》

热门

手机版

手机版

相关新闻