2024-03-20 15:27 | 来源:凤凰网财经 | | [IPO] 字号变大| 字号变小

在众多资本的加持下,趣致集团业绩有了大幅的跨越,但随着而来的毛利率下滑、获客成本激增、疫情后付费用户不增反减等问题。...

不是在融资就是在融资的路上。

近日,快消品户外营销服务提供商趣致集团二次向港交所递交招股书,海通证券为其独家保荐人。

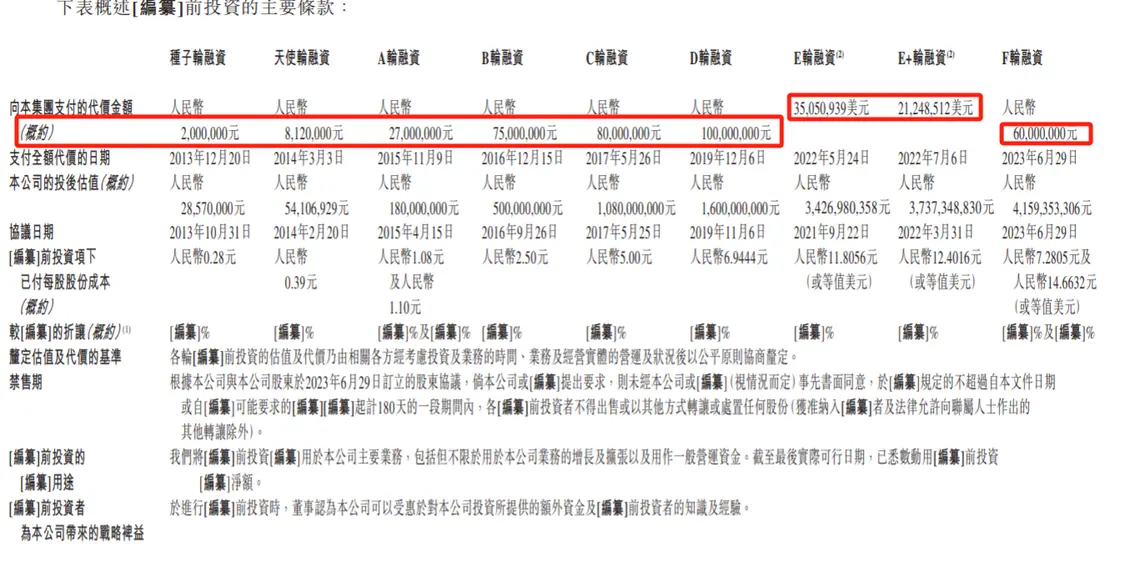

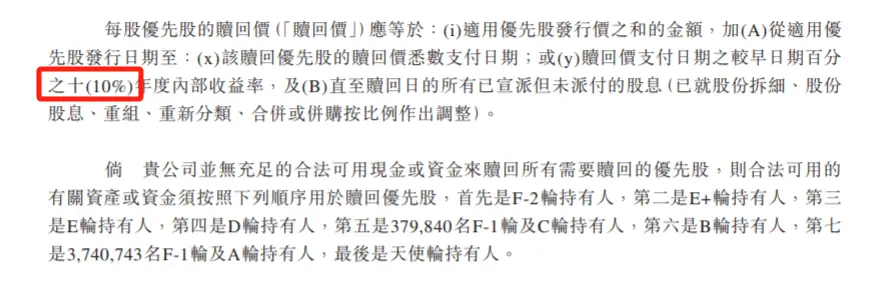

资料显示,趣致集团成立于2013年,至今已有10年的时间。凤凰网财经《公司研究院》发现,趣致集团从成立开始至今先后经历9轮融资,如果此次成功IPO,公司平均每年融资一次。不过,凤凰网财经《公司研究院》发现,趣致集团之所以着急上市或许因对赌原因,若公司2024年12月31日之前未能成功上市,部分优先股股东将有权让公司按照年利率10%进行回购。

在众多资本的加持下,趣致集团业绩有了大幅的跨越,但随着而来的毛利率下滑、获客成本激增、疫情后付费用户不增反减等问题。

不是融资就是在融资的路上

经过前后9次的融资,趣致集团在过完的时间里累计融资约7.3亿元,公司估值由2013年的2857万元上涨至2023年的41.59亿元,翻了100多倍。

不过,虽然趣致集团一直颇受一级市场的青睐,但在冲击二级市场上却屡屡遇挫。

早在2018年2月,趣致集团就曾筹备在A股上市,当时初步委聘申万宏源于辅导期担任保荐人,之后由于申万宏源无法达成上市时间表,经双方友好协商,于2020年6月与申万宏源订立终止协议,终止辅导期。

随后于2020年7月,趣致集团又委聘中金公司担任保荐人,随后又不了了之。

2023年9月,趣致集团“转道”向港交所主板发起冲击,历经6个月上市申请一直未获批。近期,趣致集团再次向港交所重新递交上市申请材料。

趣致集团为何如此迫切的上市融资?

凤凰网财经《公司研究院》发现,如果趣致集团未能在2024年12月31日前完成上市,公司优先股(不包括种子1轮优先股及种子2轮优先股)持有人有权要求公司按照年利率10%进行回购。

获客成本激增 付费用户不增反减

那趣致集团有钱吗?

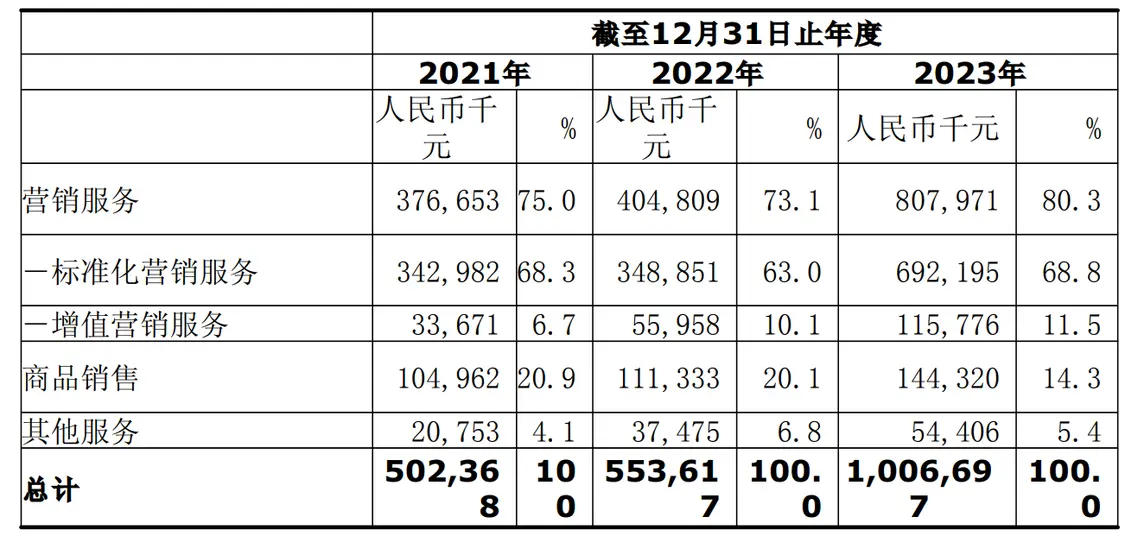

先看一下公司的业绩情况,在众多资本的加持下,趣致集团2023年业绩有了明显的提升。资料显示,2021年至2023年,公司营收分别为5.02亿元、5.54亿元和10.07亿元,尤其是2023年,公司营收同比增长81.84%。

而净利润方面,趣致集团在2023年刚实现扭亏为盈,为1.37亿元。2021年和2022年净亏损分别为1.39亿元、1.16亿元。

对于亏损的原因,趣致集团解释称,2021年至2022年公司产生净亏损,主要由于财年按公允价值计入损益的金融负债公允价值出现亏损。

如果剔除按公允价值计入损益的金融负债的公允价值亏损、股份薪酬开支等影响后,趣致集团2021年至2023年的净利润分别为5230万元、7820万元及2.01亿元。

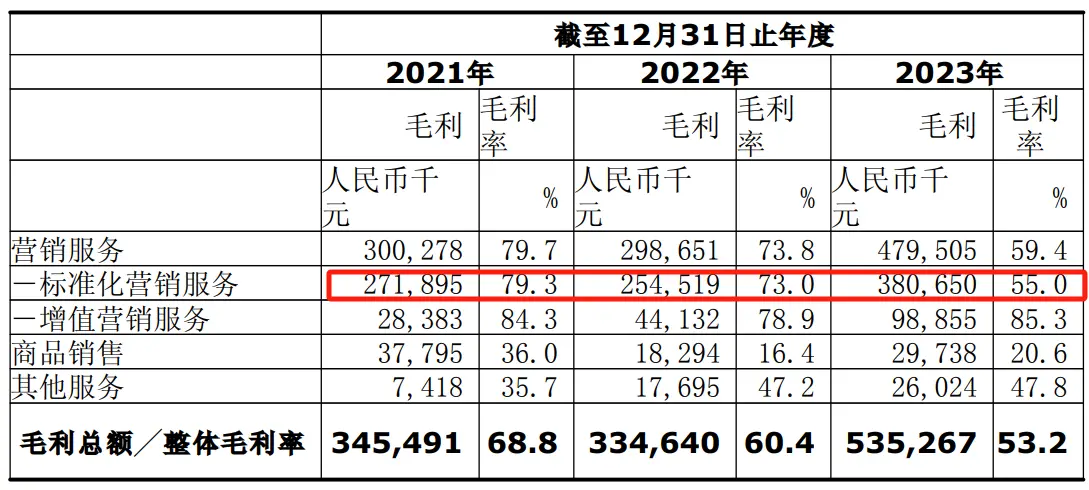

此外,凤凰网财经《公司研究院》发现,趣致集团的几项财务指标出现了明显下滑。

如毛利率,趣致集团2021年至2023年毛利率分别为68.8%、60.4%和53.2%。近3年,公司毛利率下滑超过15个百分点。而行业中头部公司分众传媒2023年前三季度的毛利率为65.51%,较2022年同期增长7%。

除了毛利率下降,趣致集团获客成本也在激增。

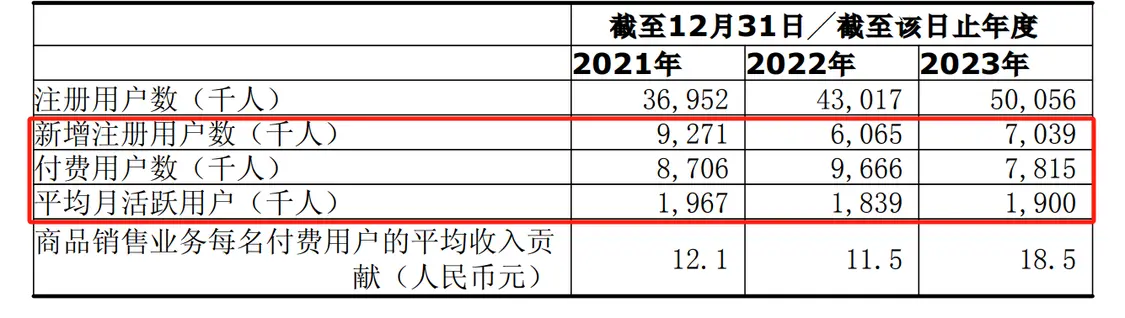

2021年至2023年,公司每名用户的获客成本分别为9元、11元和21元,尤其是2023年获客成本同比增加90.91%。与此同时,趣致集团的用户流失率从2021年的58.5%增至2023年的64.7%。

不仅如此,凤凰网财经《公司研究院》还发现,虽然趣致集团的注册用户总数在上升,但付费用户在2023年有了明显下降,平均月活人数也不及2021年的水准。

需要注意的是,2021年和2022年均处在新冠疫情期,2023年已全面放开,在此种情况下,趣致集团的付费用户却不增反减。

此外,趣致集团的现金流直至2023年才转“正”,2020年至2022年已经连续三年为负。

劳务派遣用工不合理 募集资金招聘研发人员薪酬远高于现有水平

凤凰网财经《公司研究院》发现,趣致集团在用工上有些不合理之处。

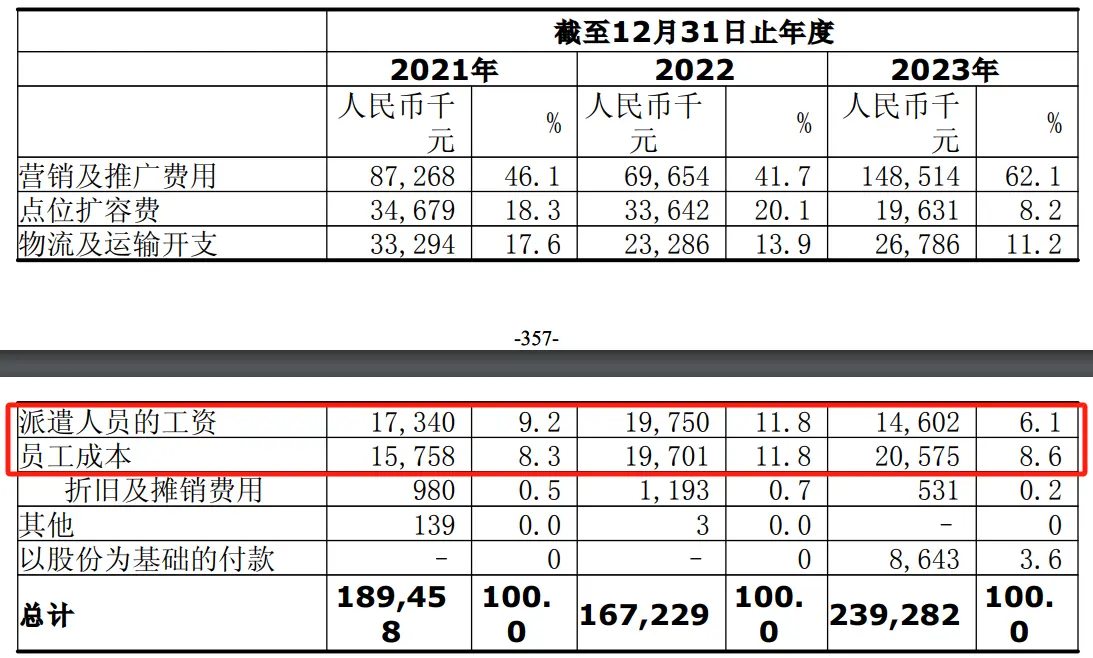

比如,趣致集团在招股书中表示,报告期内,公司通过第三方雇佣代理派遣合同工。2021年至2023年,公司向相关第三方雇佣代理支付的费用分别为290万元、640万元及300万元。而仅仅是过去几年销售费用中所支付的派遣人员工资分别为1734万元、1975万元及1460.2万元。

趣致集团销售费用中,公司销售人员的成本在2021年和2022年均低于派遣人员的工资薪酬,直至2023年销售人员的成本才高于派遣人员的工资薪酬。

需要注意的是,趣致集团报告期内所雇用的派遣合同工数量一度超过公司员工总数的10%,并且公司以劳务派遣的形式雇用了1名副总裁,相当于违反了劳务派遣相关规定的。也是到2023年,公司才将派遣合同工人数减至员工总数的10%以下。

此外,销售费用中,趣致集团花费最多的是在营销及推广费用上,仅2023年就花费了1.49亿元,约营收的15%。

而与之对比鲜明的是,公司销售人员的薪酬不增反减,2021年,公司销售人员中的派遣人员工资和员工成本合计3945.1万元,而2023年,销售人员中派遣人员工资和员工成本合计3517.7万元。

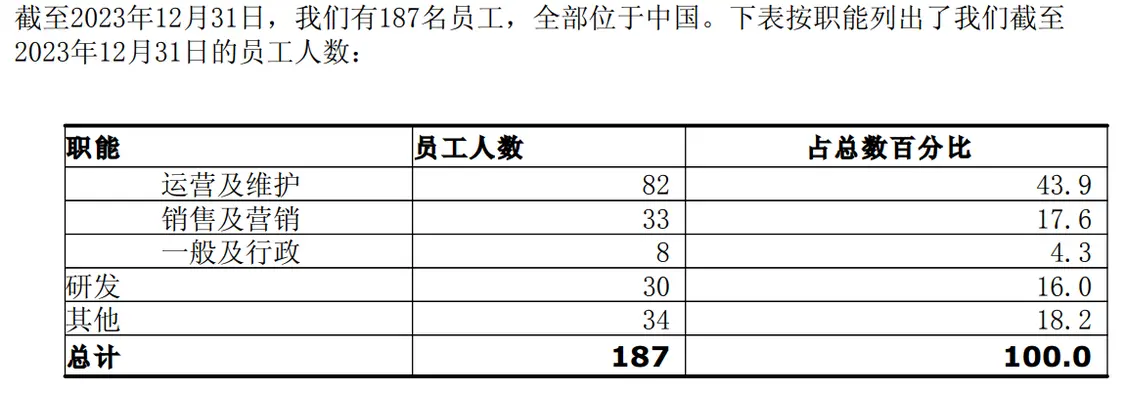

此外,趣致集团虽然每年在研发上花费几千万,但大量研发费用用在外包上。

此次欲港股IPO,趣致集团募集资金其中一项为用于加强公司的技术能力及研发力度,以提高运营效率。公司还表示,募集资金部分将用于招聘拥有3至10年相关行业经验的经验丰富的技术及研发人员。目前计划使用募集资金净额于未来四年内平均每年聘请约11名经验丰富的技术及研发人员,平均年薪约为50万元,符合行业标准。此外,预期技术及研发人员将产生培训成本,平均每年约为70万元,此举可进一步提升其高效开展研发活动的能力。

·不过,凤凰网财经《公司研究院》通过趣致集团现有的研发人员薪酬计算,2023年30名研发人员总薪酬786.8万,人均薪酬26.23万元,与公司计划的招聘研发人员年薪50万有着不小的差距。

以上诸多问题,凤凰网财经《公司研究院》通过邮件的形式与趣致集团进行了求证,截至发稿,对方暂未回应。

《电鳗快报》

热门

手机版

手机版

相关新闻