2024-07-22 18:30 | 来源:览富财经 | | [产业] 字号变大| 字号变小

7月12日,证监会批复同意苏州天脉导热科技股份有限公司(以下简称:苏州天脉)于深交所首次公开发行股票注册。公开资料显示,苏州天脉于2022年6月申报创业板,2022年7月获...

7月12日,证监会批复同意苏州天脉导热科技股份有限公司(以下简称:苏州天脉)于深交所首次公开发行股票注册。

公开资料显示,苏州天脉于2022年6月申报创业板,2022年7月获首轮问询,2023年1月过会,审核周期已经长达25个月。

在此期间,深交所两次向苏州天脉下发问询函,涉及创业板定位、收入、主要客户、重要合同、资金流水、信息披露质量等多方面问题。

业绩可持续性遭质疑

苏州天脉成立于2007年7月25日,2018年1月25日完成股改。公司主营业务为导热散热材料及元器件的研发、生产及销售,主要产品包括热管、均温板、导热界面材料、石墨膜等,产品大量应用于三星、OPPO、vivo、华为、荣耀、海康威视等众多知名品牌终端产品。

近年来,以智能手机为代表的消费电子产品不断向高性能化、多功能化、薄型化趋势发展。均温板、热管因其优异的导热性能逐渐受到智能手机品牌厂商的青睐。

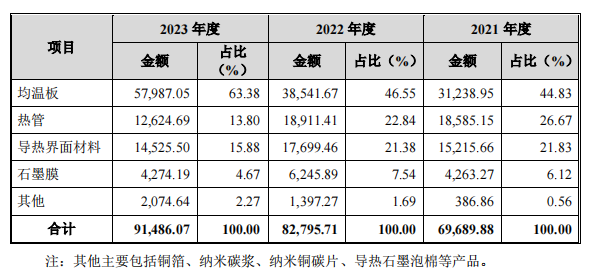

2021年至2023年,苏州天脉实现主营业务收入分别为69,689.88万元、82,795.71万元和91,486.07万元,实现归属于母公司股东的净利润6,453.53万元、11,670.38万元和15,418.50万元。其中,散热业务收入三年复合增长率达到14.58%。

但值得关注的是,苏州天脉业绩高增长态势未来或许难以延续。

近年来,尽管公司对下游安防监控、汽车电子、通信设备等应用领域的业务多元化布局均取得积极进展,但短期内,智能手机领域仍然是公司重要的业务领域和收入来源,销售占比近70%。

受全球经济波动、芯片短缺、地缘政治局势紧张等因素的影响,全球智能手机出货量已经出现明显的下降趋势,苏州天脉又何以独善其身?

分产品看,除均温板金额和占比均大幅提升之外;热管、导热界面材料收入增速相对较慢,收入占比快速下降;石墨膜收入占比较低。

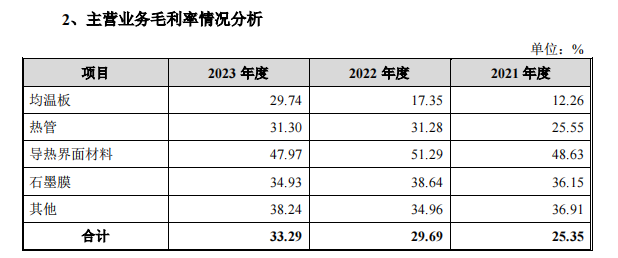

2023年,苏州天脉主营业务毛利率为33.29%,较上一年度有所上升,主要是也是由于收入占比最高的均温板产品毛利率快速上涨所致。其他主营产品表现乏力。

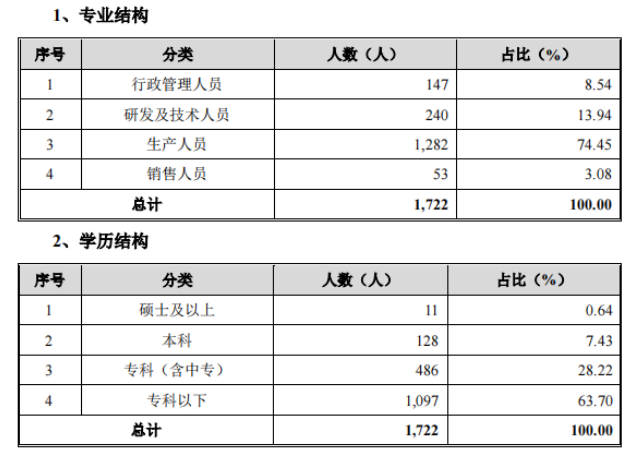

关于创新能力,公司实际控制人谢毅、沈锋华学历分别为初中、中专。发行人核心技术人员丁幸强、刘晓阳学历均为本科。

截止2023年底,公司共有研发及技术人员240人,员工中硕士以上学历仅11人。目前,公司拥有专利技术77项,其中,发明专利11项,多项专利技术正在申请中。

客户集中度较高

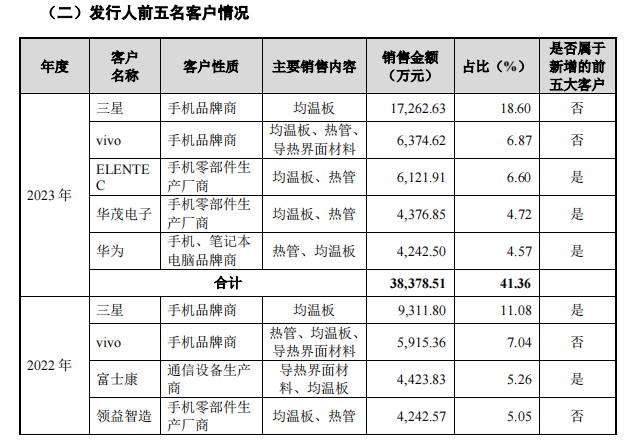

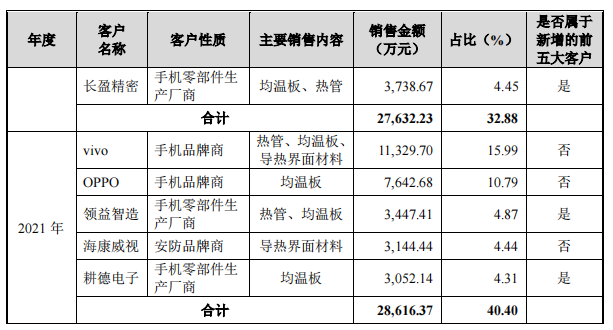

2021年、2022年和2023年,公司向前五名客户(按集团口径合并统计)销售额合计占同期营业收入的比例分别为40.40%、32.88%和41.36%,占比相对较高。

值得注意的是,苏州天脉前五大客户波动性较大,2020年,比亚迪为苏州天脉第二大客户;2021年,vivo、OPPO进入公司前五大客户;2023年,ELENTEC、华茂电子、华为取代富士康、领益智造、长盈精密进入公司前五大客户。

其中,海康威视于2019年至2021年分别位列公司第三、第四、第四大客户。

2020年6月,苏州天脉通过增资扩股的方式引进杭州海康智慧产业股权投资基金合伙企业(有限合伙)(以下简称:海康智慧)成为新股东。目前,海康智慧持有公司3.55%股份,而海康威视持有海康智慧60%的出资额。

是否向客户兼股东海康威视进行利益输送,也引起了监管部门的重点关注。

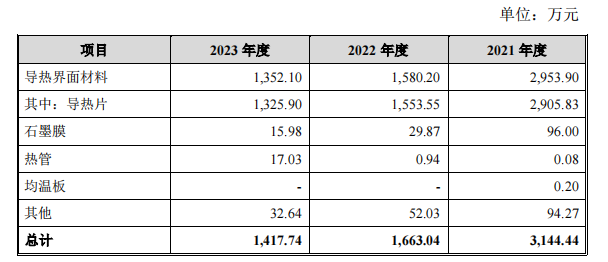

2021年、2022年和2023年,,公司向海康威视的销售金额分别为3,144.44万元、1,663.04万元和1,417.74万元。产品主要为导热界面材料,占海康威视销售收入的比例分别为93.94%、95.02%和95.37%。

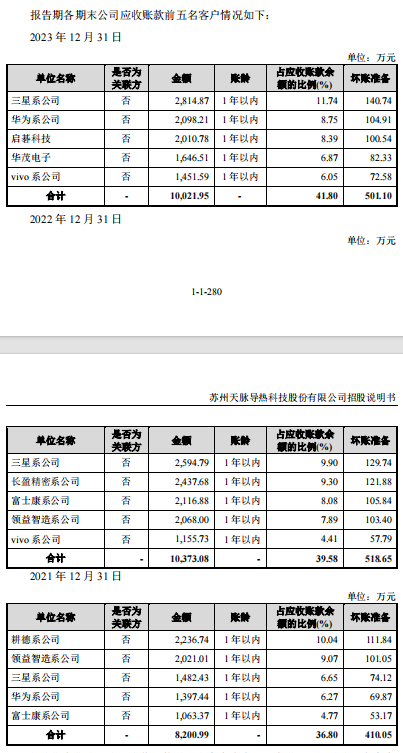

从整个产业链角度看,苏州天脉的行业话语权并不高。这一点从应收账款之中可见一斑。

截止2021年、2022年和2023年末,公司应收账款账面净额分别为21,155.35万元、24,877.25万元和22,777.79万元,金额较大;占各期末流动资产的比例分别为41.57%、51.12%和38.97%,占比较高。

苏州天脉表示,未来随着公司业务规模的扩大,应收账款可能会进一步增加,如果出现应收账款不能按期回收或无法回收发生坏账的情况,公司可能面临流动资金短缺的风险,从而导致盈利能力受到不利影响。

企业内控管理存漏洞

招股书显示,公司控股股东为谢毅先生,实际控制人为谢毅、沈锋华夫妇。其中,谢毅先生直接持有公司54.44%股份,沈锋华女士直接持有公司15.82%股份,两人通过其控制的苏州天忆翔间接控制公司2.42%股份,合计控制公司72.68%股份。

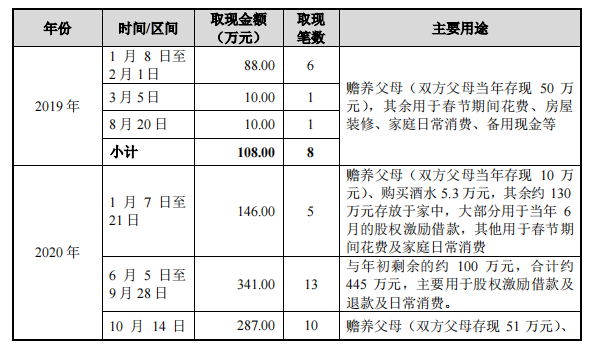

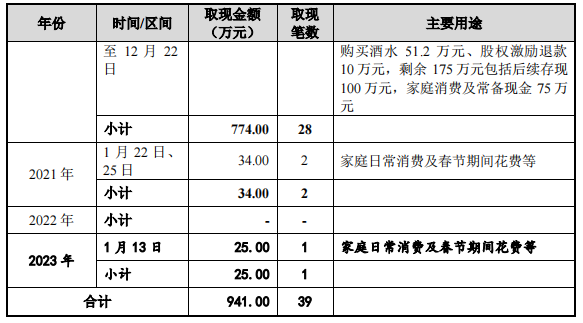

据此前问询函,谢毅和沈锋华在2019-2021年、2023年1-6月存在大额取现的情形,2019年、2020年和2021年及2023年1-6月,分别合计大额取现108万元、774万元、34万元和25万元。

大额取现的主要用途包括:用于赡养父母、家庭消费及房屋装修等;用于调整股权激励价格后的退款、对部分员工的借款等。其中,“购买酒水”一项频繁出现。

据称,主要是因为实控人夫妇因收藏或爱好等个人原因,多次、批量向酒水经销商购买了年份酒等收藏类酒水,其中部分价款以现金方式支付,主要系酒水经销商出于自身经营等原因,对现金方式结算给予的优惠折扣更高。

根据2021年3月初实际控制人家中储藏酒水的盘点记录,市场价格超过500万元。相关酒水交易及资金往来和存现主要发生在2020年和2021年1月。

此前,因企业内控管理存在漏洞,苏州天脉曾多次遭到处罚。

2019年11月27日,公司员工在车间因操作失误导致身体被卷入捏合机致死,被苏州市吴中区应急管理局处以21万元的行政罚款。

2019年4月28日,公司因消防车通道堆放气瓶、占用消防车通道行为,以及因疏散楼梯间设置鞋柜堆放杂物、占用疏散通道行为,两项行为分别被苏州市公安消防支队吴中区大队各处以1万元罚款。

内控制度不健全的危害颇多,内控制度不健全会导致各种漏洞,从而增加企业的风险。例如,缺少完善的资产管理制度,可能会导致资金、财物流失等。如苏州天脉IPO闯关成功,如何提升自身管理水平,可能会成为投资者密切关注的问题。

《电鳗快报》

热门

手机版

手机版

相关新闻