2025-03-26 14:20 | 来源:搜狐财经 | | [基金] 字号变大| 字号变小

据了解,该方案内容涉及公募基金考核机制、费率改革、权益产品、合规管理、代销机构等多方面相关内容。

近期,一份公募基金改革方案初稿在业内流传。

据了解,该方案内容涉及公募基金考核机制、费率改革、权益产品、合规管理、代销机构等多方面相关内容。

其中,关于基金经理考核的细则引人注目。方案称,要建立长周期考核机制,三年以上业绩不低于80%,五年以上业绩不低于50%;低于业绩比较基准10%或者负收益的产品,基金经理薪酬下降50%。

“这次改革的三大要点就是引导绝对收益考核、构建差异化产品体系,并加速行业供给侧改革,我认为还是非常切中要害的。”一位基金人士称,“只是这些话说起来简单,实际执行中的问题却千头万绪,能否达到初衷也是未知数。”

据了解,此前已经有一些公司会按照1年、3年、5年的方式进行综合考核,部分头部基金公司,在一两年前对基金经理风格稳定性、相对基准收益的考核,就在向方案上靠拢。

在上述人士看来,若网传细则落地,会有更多基金经理做主动的指增模式,配置更均衡,和基准指数贴得更近,只做一些小幅的行业风格的偏离和个股的优选。

“这样的话,一方面是可以保证一定的下限,另一方面,主动基金就更加失去灵魂了。”该人士称。

近三年收益率不低于80%

据网传方案初稿,公募基金高管层面,降低规模、排名收入、利润等指标权重,基金业绩指标权重不低于50%,基金经理层面建立长周期考核机制。

具体来看,要求基金经理三年以上业绩不低于80%,五年以上业绩不低于50%;将净值增长率、基金利润率、盈利客户占比、业绩与基准偏离度等指标加入基金经理考核,相关权重不低于80%。

此外,基金利润率在高管业绩中考核权重不低于50%,在一般投研人员业绩相关指标中不低于50%。

据万得数据,截止3月25日,近三年以上业绩不低于80%的基金仅6只(A、C类分开计算),近五年以上业绩不低于50%的基金有1023只。

其中,股票型基金几乎“全军覆没”,近三年收益率均低于80%,近五年也只有286只收益率不低于50%;混合型基金中,有4只近三年收益率不低于80%,604只近五年收益率不低于50%。

不难发现,近三年基金业绩要普遍差于近五年。在业内人士看来,A股波动率显著高于其他市场,也存在比较明显的周期性,基本上七八年一个大周期,如果基金经理没有经历一到两轮的牛熊周期,很难对其综合投资能力做出评判。

“单单滚动过去五年业绩,比如2017~2021年这段时间,可能风格比较稳定,高质量高成长的基金经理表现比较好,但对偏价值的是有失偏颇的。”一位公募基金人士表示,“从现在再回滚五年,一些偏消费医药类的业绩又会落到最后。”

据他介绍,很多公司确实会按照1年、3年、5年加起来的方式进行考核,并且3年和5年的权重会更高。一些头部的公司,在一两年前就开始有针对性地对基金经理风格的稳定性、相对基准收益,在考核上向这方面靠拢。

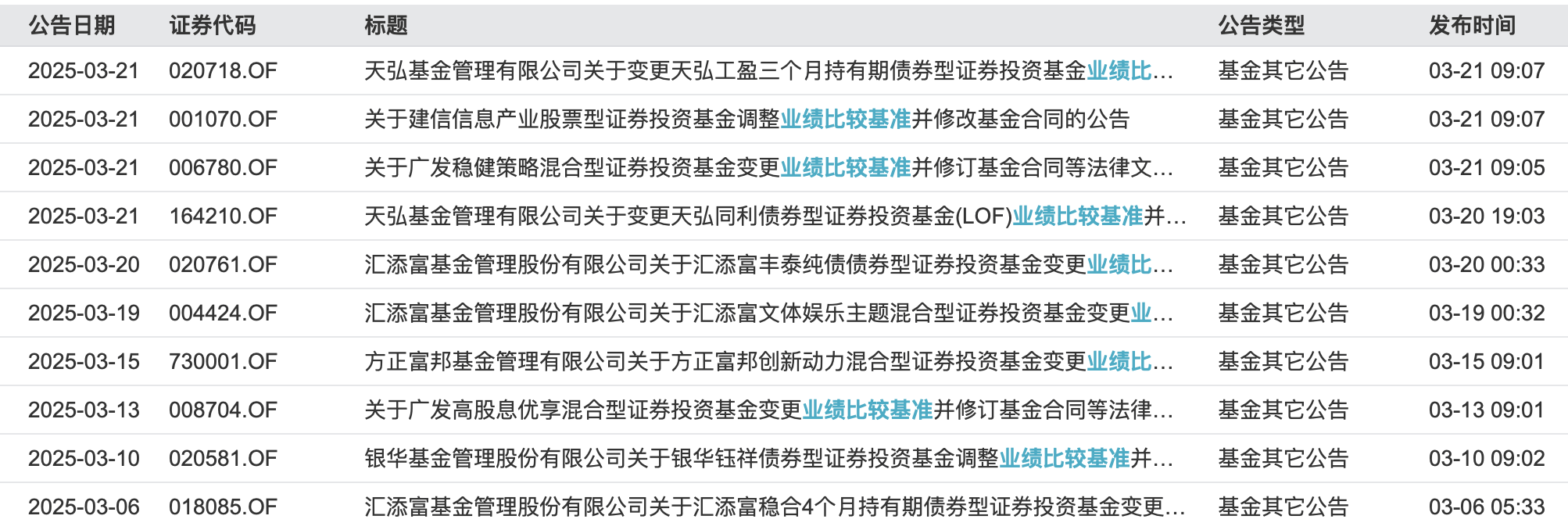

多只基金变更业绩基准

关于薪酬改革,方案称要结合产品与业绩比较基准情况,对低于业绩比较基准10%或者负收益的产品,基金经理薪酬下降50%,并强化业绩延期支付和追索机制。

若业绩不达标,基金经理薪酬削减50%,这一项规定引起了诸多讨论。基于自身利益考量,为维持业绩不掉队,基金经理势必会将仓位尽可能多地买入业绩基准对应的ETF。

“最近可以看到,有一些大公司的产品已经开始在修改相应的业绩基准,向一些类似Smart Beta这样的情况去靠。”上述人士称。

Wind数据显示,3月以来已有多家基金公司宣布变更旗下产品变更业绩基准,包括天弘基金、建信基金、广发基金、汇添富基金、方正富邦基金、银华基金等,涉及产品涵盖债券型基金、股票型基金、混合型基金等。

3月21日,建信信息产业股票基金的业绩比较基准发生变更,原业绩比较基准为“85%×沪深300指数收益率+15%×中债总财富(总值)指数收益率”,调整后的业绩比较基准为“中证TMT产业主题指数收益率×85%+中债总财富(总值)指数收益率×15%”。

同日,广发稳健策略混合基金变更业绩比较基准,原业绩比较基准为“沪深300指数收益率×60%+人民币计价的恒生综合指数收益率×15%+中证全债指数收益率×25%”,变更为“中证红利指数收益率×60%+中证港股通高股息投资指数收益率(使用估值汇率折算)×15%+中证全债指数收益率×25%”。

从主动权益基金来看,以沪深300指数等宽基为基准的产品,变更为采取中证红利指数、中证TMT产业主题指数、中国战略新兴产业成份指数等更能体现产品风格的行业指数为业绩比较基准,定位更加精准。

“更多基金经理可能会做主动的指增模式,配置地更加均衡一些,和这个基指数贴的更近一些,只做一些小幅的行业风格的偏离和个股的优选。“上述基金人士告诉搜狐财经,“这样虽然可以保证一定的下限,主动基金也更加失去灵魂了。”

中小基金公司如何突围?

“未来行业的马太效应还会进一步加剧,整体呈现供给侧出清的局面。”业内人士称。

相比中小基金公司,头部基金公司在产品线、投研团队、渠道客户等方面具备显著优势。在行业改革浪潮汹涌的当下,这一竞争优势或将继续扩大。

该人士称,中小公司想要突围是非常困难的,过去这些年主要就三条路,第一是固收上有一些资源积淀,现在空间也比较有限。

第二,个别的明星基金经理支撑团队的规模,但是这两年去明星基金经理的趋势越来越明显,很多中小公司也是因为明星基金经理的出走,规模流失了很多。

第三,部分公司有一些通道业务或特色化业务,有一些自有资源,但现在也在收紧。

整体而言,方案鼓励机构关注长期业绩。不过,目前国内个人投资者仍以短期持有为主,在缺乏制度性长钱的情况下,如何培育基民长期持有习惯?

“如果A股整个底层生态不发生变化,还是长期中低收益、超高波动市场的话,天然的不可能让大家都形成长线持有的习惯,确实长线持有对于资金的使用效率和收益来说,并不是一个最为明智的选择。所以说,我觉得单靠这个还是很难的。”上述基金人士称。

该人士认为,最重要的还是要增强销售的认知匹配性,买的时候让大家知道基金最多可能会跌多少,对它大概的预期收益是多少,要做好匹配,客户才可能拿得住,才可能最后赚到钱。

“另一方面,供给端需要更多偏长期均衡或者偏价值类的基金经理出现。”上述人士称。

《电鳗快报》

手机版

手机版

相关新闻