2025-03-27 09:39 | 来源:新浪证券 | | [上市公司] 字号变大| 字号变小

日前,科陆电子发布的2024年年报显示,公司实现营业收入44.31亿元,同比增长5.50%,归母净利润-4.64亿元,连续4年亏损,也是最近7年以来的第6年亏损。...

3月21日晚,科陆电子(4.410,-0.08,-1.78%)发布2024年年报,公司实现营业收入44.31亿元,同比增长5.50%,归母净利润-4.64亿元,连续4年亏损,扣非净利润-4.77亿元,连续8年为负。

事实上,最近7年以来,科陆电子有6年处于亏损,2020年依靠变卖成都科陆洲等资产,才勉强扭亏并保壳。

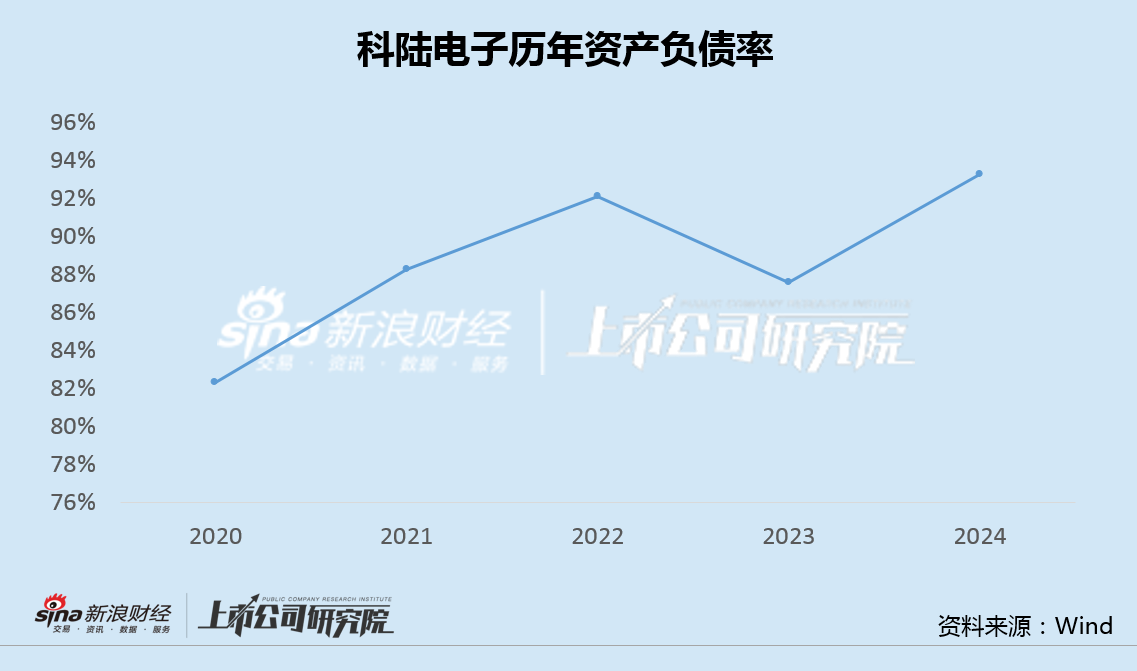

2023年,美的集团(77.000,0.21,0.27%)看中科陆电子新能源储能业务,斥资8.3亿通过定增成为控股股东。然而,美的入主并未改变科陆电子面临的经营困境,2024年负债率攀至93%的历史新高。又一次的年度亏损后,科陆电子被迫故技重施,通过变卖子公司股权,再次获益2200万。

科陆电子常年业绩不佳与其管理不善有直接关联。

2023年8月,也就是美的集团入主2个月后,科陆电子宣布投建佛山储能产业园项目,如今,该项目又被终止,近两年时间内公司投入7000多万,其中1000多万“打了水漂”。此外,科陆电子还被重要客户南方电网“拉黑”。

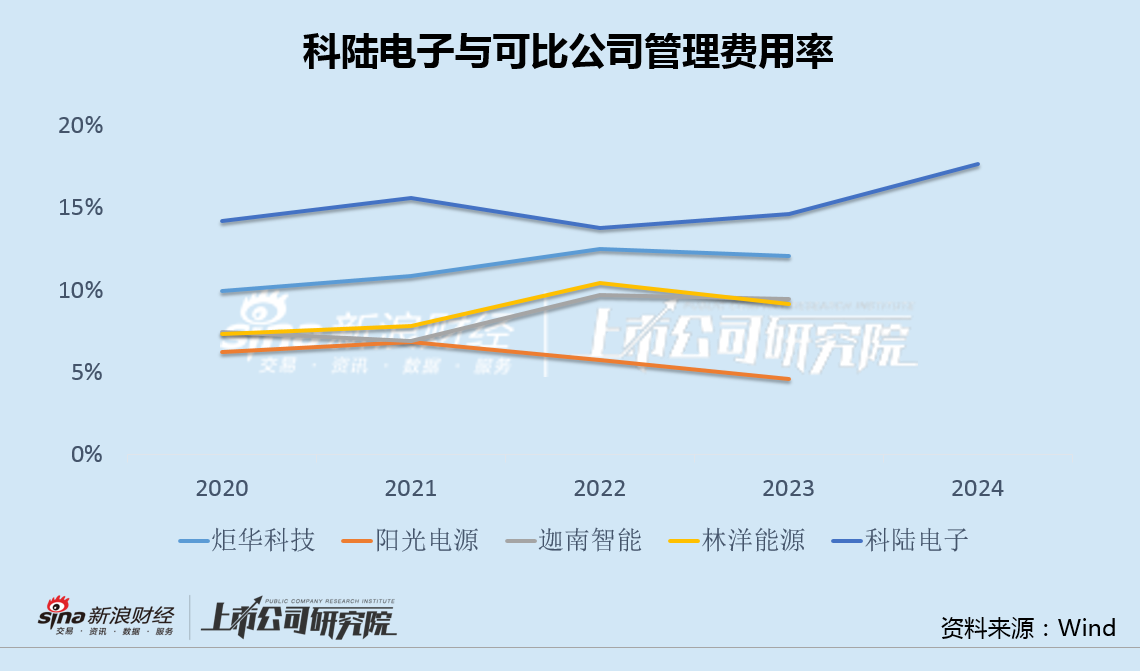

即便长期经营不善、业绩不佳,2024年科陆电子总裁、财务总监等高管和员工仍继续加薪,导致管理费用率攀升至17%并创下新高,远超几乎所有同行。更换控股股东后,科陆电子的表现仍令市场失望。

曾变卖资产勉强保壳 美的集团入主后负债率升至93%

日前,科陆电子发布的2024年年报显示,公司实现营业收入44.31亿元,同比增长5.50%,归母净利润-4.64亿元,连续4年亏损,也是最近7年以来的第6年亏损。

科陆电子主营业务包括智能电网设备和电化学储能两大板块。尽管行业处于风口之上,但业绩却始终亏损不断。

在2018年和2019年连续两年巨亏之后,为避免连续三年亏损导致退市,科陆电子连续变卖格尔木电力、新特汇能、中核国缆、成都科陆洲、陆润能源等全部或部分股权。其中,仅出售成都科陆洲一项便产生收益约5.47亿,使得当年业绩扭亏,全年实现归母净利润1.85亿,勉强“保壳”成功。

2023年,美的集团为加速布局新能源业务,尤其是储能领域,斥资8.3亿通过定增,成为科陆电子新控股股东。

然而,美的入主并未改变科陆电子面临的经营困境。2023年,美的集团增资短暂缓解了债务压力后,2024年,科陆电子负债率重新攀升,并达到93%的历史新高。

值得注意的是,在披露2024年度亏损年报后,科陆电子发布公告称,为聚焦核心主业,剥离非核心业务资产,并盘活资金,拟将持有的南昌市科陆智能电网科技有限公司100%股权,以1.25亿元的价格,转让给南昌康鑫泰商贸有限公司。公司预计本次交易将产生股权转让收益约2200万元。

显然,美的集团的入主并未带来经营的改观,科陆电子不得不又开始了之前通过变卖资产获利减亏的操作。

扣非连续第8年亏损高管员工齐加薪 经营不善管理费用率达17%远超同行

实际上,科陆电子常年业绩不佳与其管理不善有直接关联。

2023年8月,也就是美的集团入主公司2个月后,科陆电子公告称,拟在珠三角地区投资建设储能生产基地(即佛山储能产业园项目),项目投资总额预计不超过9.5亿元。

今年3月21日,年报披露的同时,科陆电子又发布公告,计划终止上述9.5亿元投资额的佛山储能生产基地项目。公司在该项目上的累计投入金额为7162.53万元,同时对相关无形资产计提减值准备1143.79万元。

也就是说,科陆电子为佛山储能生产基地项目投入7162.53万元,时隔近两年,项目无疾而终,并且其中1143.79万元“打了水漂”。

不仅如此,2024年11月,科陆电子还曾公告,公司被南方电网采取市场禁入处理措施,处理期限18个月,处理措施起计时间为2024年7月29日。市场禁入期间,公司不得参与南方电网公司系统内的所有招标活动。

被重要客户“拉黑”,足见科陆电子产品质量和经营信用等方面存在的严重问题。

即便长期经营不善、业绩不佳,2024年科陆电子高管和员工却仍然继续加薪。Wind数据显示,2024年科陆电子平均薪酬27.56万元,同比增长27.8%,其中包括总裁李葛丰、财务总监谢伟光等在内的一众董监高,薪酬均出现明显上涨。

由于薪酬费用增加,以及计提光明智慧能源产业园折旧费用,2024年,科陆电子管理费用率攀升至17%的新高,远超炬华科技(17.800,-0.27,-1.49%)、阳光电源(70.680,-1.24,-1.72%)、迦南智能(23.950,-0.17,-0.70%)、林洋能源(6.680,-0.13,-1.91%)等几乎所有可比上市公司。

更换控股股东后,科陆电子经营和业绩表现显然再次令市场失望。然而,低效的管理之下,公司高管和员工却大幅上调薪资,更令投资者难以接受。

《电鳗快报》

手机版

手机版

相关新闻