2025-08-26 09:49 | 来源:新浪证券 | | [IPO] 字号变大| 字号变小

英发睿能主要产品为光伏电池片,下游客户涵盖10大组件厂商中的9家。然而,由于产品相对单一,在行业巨头产业一体化布局的大背景下,公司经营和业绩压力与日俱增,2024年存...

近日,英发睿能首次向港交所递交上市申请。2023年6月,英发睿能曾向上交所主板提交上市申请,后因公司未来发展战略及市场环境变化,决定终止A股IPO。

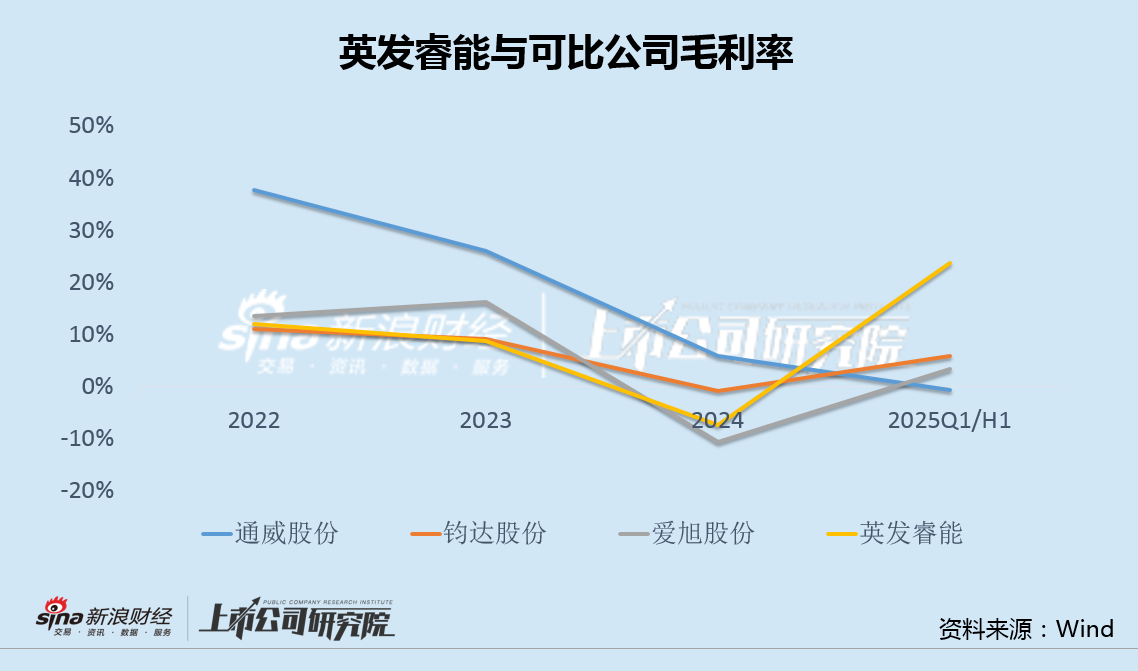

2024年,英发睿能营收腰斩并亏损,而2025年前4个月,公司营收又同比翻番并显著扭亏,业绩剧烈波动。此外,公司毛利率从-7%大幅跃升至24%,这与通威、钧达、爱旭等可比公司差异显著,在港股IPO冲刺前短时间内的盈利能力异动值得关注。

英发睿能主要产品为光伏电池片,下游客户涵盖10大组件厂商中的9家。然而,由于产品相对单一,在行业巨头产业一体化布局的大背景下,公司经营和业绩压力与日俱增,2024年存货周转天数同比增加5倍,应收账款周转天数增加3倍。

近三年内,英发睿能4次融资,累计募资额超22亿,但负债率仍逐年走高。此次港股IPO能否得到市场的认可,尚存疑问。

近几年营收净利剧烈波动 冲刺IPO前毛利率异常上升

8月20日,英发睿能首次向港交所递交上市申请。按计划,英发睿能将IPO募集资金净额的60.6%用于建立及升级印尼基地,15.2%用于研发先进技术,15.2%用于提升及优化销售渠道,剩余9.1%用于营运资金和一般公司用途。

2023年6月,英发睿能曾向上交所主板提交上市申请,后因公司未来发展战略及市场环境变化,决定终止A股IPO申请。此次上市夭折后,英发睿能的业绩便开始大幅波动。

数据显示,2023年,英发睿能实现营收104.94亿,同比大增85.95%,净利润2.87亿,同比下降22.44%;2024年,公司实现营收43.59亿,同比下降58.46%,净利润-7.29亿,由盈利转为大幅亏损。

2025年前4个月,英发睿能营收24.08亿元,同比大增111.22%,净利润3.55亿元,又再次扭亏为盈。

业绩剧烈波动的同时,公司毛利率也在今年出现异动。

2025年前4个月,英发睿能毛利率从2024年的-7.40%大幅跃升至23.79%,远超通威股份(21.800,0.23,1.07%)(上半年数据)、钧达股份(48.500,-1.18,-2.38%)(一季度数据)和爱旭股份(16.100,0.12,0.75%)(上半年数据)的-0.57%、5.88%和3.45%,增幅明显异常。

招股书显示,2022年、2023年、2024年以及截至2025年前四个月,英发睿能P型PERC电池片的利用率分别为98.0%、95.4%、97.4%和0,N型TOPCon电池片的利用率分别为,0、79.9%、91.7%和97.8%。公司也表示,截至今年4月末,其产能均已转换为市场主流的182 mm型号及以上大尺寸电池片。

然而,在港股IPO冲刺前的短时间内,英发睿能盈利能力大幅上升并出现异动,时间点仍值得市场关注。

产业一体化冲击营运能力大幅走弱 3年4次融资22亿、负债率仍升至68%

英发睿能成立于2016年,主要从事光伏电池片的研发、生产和销售,产品覆盖P型和N型电池片。根据弗若斯特沙利文数据,按2024年出货量计算,英发睿能是全球第三大N型TOPCon电池片专业化制造商。

招股书显示,2022年至2024年,全球出货量排名前十的光伏组件供应商中,英发睿能覆盖的客户数分别为4家、9家和9家。

然而,从产业链布局看,组件厂商通过纵向整合实现硅片-电池-组件全链条覆盖,显著提升了自有电池片使用比例,这种趋势意味着头部组件厂对外部采购的依赖度持续降低,并直接削弱中润光能的核心客户资源,尤其是在TOPCon等高效电池技术迭代期,一体化厂商更倾向于优先保障自有产能的技术适配与成本控制。

此外,弗若斯特沙利文数据还显示,2024年全球N型TOPCon电池片出货量已达410.8GW,预计2025年市场份额超80%,但同期市场规模增速将放缓至8.9%。

光伏组件厂商的垂直一体化趋势正重塑行业竞争格局,英发睿能作为专业化电池片厂商,受到客户资源流失、产能过剩与成本压力的多重冲击,或面临更大的市场份额流失风险。

由于产品集中于光伏电池片,在行业巨头产业一体化布局以及产能过剩的背景下,公司经营和业绩压力与日俱增。

2024年,英发睿能存货周转天数为54.97天,同比大增5倍,应收账款周转天数为112.92天,同比增加3倍。

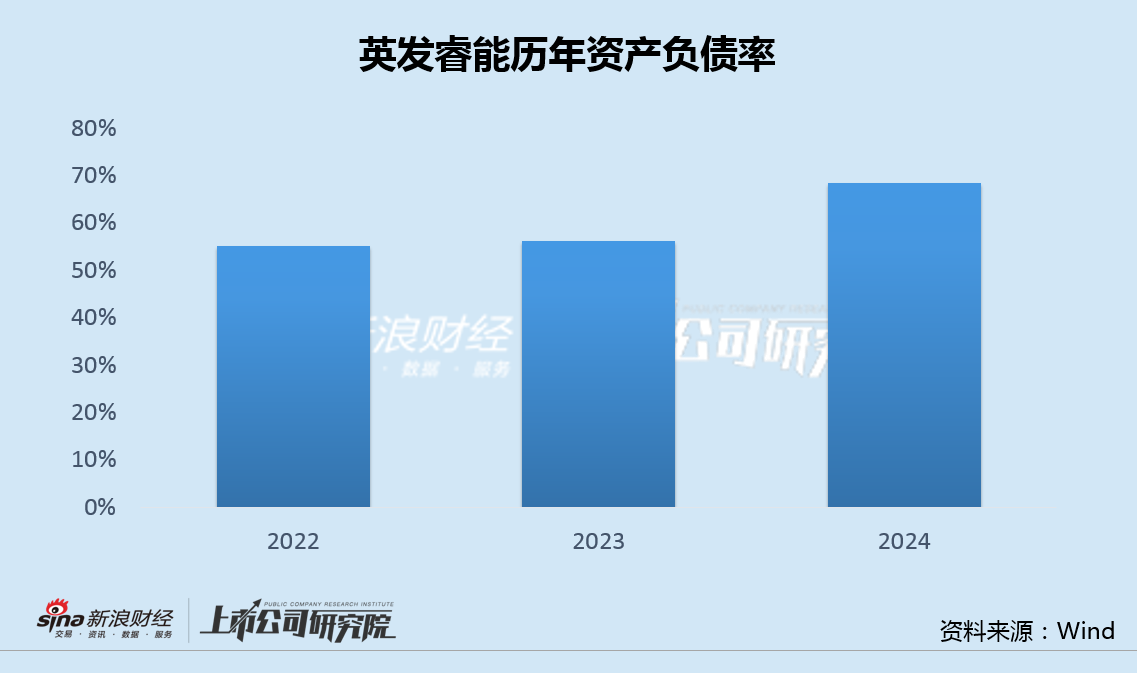

自2022年6月至今,英发睿能在三年内已完成四轮融资,累计融资约22.24亿元,但负债率仍在逐年走高,截至2024年末已达68.37%。

英发睿能现任总经理、“二代掌门人”张敏曾对外表示,希望能将公司打造为“光伏界的宁德时代(287.070,-3.21,-1.11%)”。

不过,英发睿能此次港股IPO能否得到市场的充分认可、未来又能否兑现成为“光伏界宁德时代”的愿景,还需要时间来验证。

《电鳗快报》

手机版

手机版

相关新闻