2020-04-03 08:29 | 来源:新浪财经 | | [科创板] 字号变大| 字号变小

根据2019年年度鹰眼预警可视化财报显示,报告期内,三七互娱公司营收尽管大增,但是扣非归母净利润却较为波动。对于公司收入大增,公司解释称主要原因为2019年公司移动游戏...

新浪财经讯 三七互娱发布2019年年度报告,报告期内,公司实现营业收入132.27亿元,同比增长73.30%;归属于上市公司股东的净利润为21.15亿元,较上年同期增长109.69%。同时,公司向全体股东每10股派发现金红利3元(含税),不送红股,不以资本公积金转增股本。

扣非净利增速远超营收 盈利能力较为波动

报告期内,公司扣非净利增速远超营收增速。

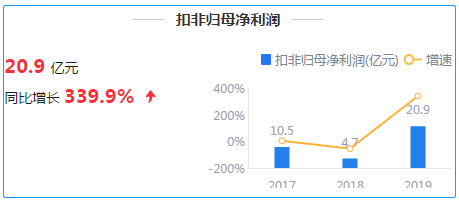

2019年报告期内,公司营业收入同比增速为73.3%,而扣非归母净利润增速为339.9%。与此同时,公司扣非归母净利润较为波动。2017年至2019年,公司扣非归母净利分别为10.48亿元、4.75亿元和20.89亿元,同比增速分别为3.71%、-54.7%和339.9%。值得一提的是,2018年因计提商誉减值超9亿元,公司称商誉减值主要原因为子公司上海墨鹍数码科技有限公司研发和发行不达预期,导致其主要游戏在2018年第四季度未能上线并产生收入及利润,使得上海墨鹍的经营业绩低于预期。

根据2019年年度鹰眼预警可视化财报显示,报告期内,三七互娱公司营收尽管大增,但是扣非归母净利润却较为波动。对于公司收入大增,公司解释称主要原因为2019年公司移动游戏业务流水大幅提升所致。

来源:2019年年度鹰眼预警

员工大增管理费反降 三费占毛利润近70%

报告期内,三七互娱公司的三费占毛利润近七成,与此同时公司员工大增,但管理费用却下降。

收入成本端看,公司收入增幅大于成本。具体到财务数据,2019年,公司实现营业收入为132.27亿元,同比增长73.30%;营业成本为17.76亿元,同比下降1.95%。

期间费用端,报告期内,公司的销售费用为77.37亿元,同比增长131.15%;管理费用为2.22亿元,同比减少9.84%;财务费用为-0.15亿元,同比减少187.17%。2019年公司毛利润为114.51亿元,三费之和为79.44亿元,三费与毛利润之比为69.37%。

值得一提的是, 2019年半年度鹰眼预警可视化财报也曾显示,报告期内,三费/毛利润比值较高,在建工程/资产总额比值高于行业水平。

来源:2019年半年度鹰眼预警

需要关注的是,公司管理费并未随员工增加而上升,反而出现下降。

2019年,公司员工人数为2818人次,2018年员工人数为2263人次。报告期内新增员工超过500位,同比上升25%,而此时管理费用却同比下降9.84%。

公司对销售费用大幅增长131.15%,解释称主要系多款优质新游戏于本年上线,新游戏处于主要推广期内,对互联网流量需求较大所致。对财务费用大幅下降187.17%,解释称主要系本报告期银行借款减少导致利息支出减少所致。

商誉占净资产22%

公司期末商誉账面原值16.15亿元,同上一年增长2.30%,商誉减值准备0.00亿元,净资产为72.94亿元,商誉占净资产的22%。

需要注意,商誉的减值测试需要评估相关资产组预计未来现金流量的现值,涉及三七互娱管理层的重大判断和估计,同时考虑商誉对于财务报表整体的重要性,故将商誉减值作为关键审计事项。

三七互娱公司聚焦以移动游戏和网页游戏的研发、发行和运营为基础的文化创意业务,同时布局5G云游戏、影视、音乐、动漫、VR/AR、文化健康产业、互联网少儿教育、社交文娱等领域。

新浪财经上市公司财报鹰眼预警简介:上市公司财报鹰眼预警是上市公司财报智能化专业分析系统。鹰眼预警通过聚集会计师事务所及上市公司等一大批权威的财务专家,分别从公司业绩成长、收益质量、资金压力与安全及运营效率等多个维度跟踪解读上市公司最新财报,并以图文形式提示可能存在的财务风险点。为金融机构、上市公司、监管部门等提供了专业、高效、便捷的上市公司财务风险识别及预警的技术解决方案。

《电鳗快报》

热门

手机版

手机版

相关新闻