2020-06-03 07:51 | 来源:放牛塘 | | [科创板] 字号变大| 字号变小

公司全称为杭州华光焊接新材料股份有限公司,焊接材料为公司主要产品,招股说明书披露的主营业务为:发行人主营业务为钎焊材料的研发、生产和销售,主要产品为铜基钎料和银...

原标题:强烈质疑这家企业科创属性不足

来源: 放牛塘

华光新材的科创板上市申请,目前处于证监会注册阶段。

公司全称为杭州华光焊接新材料股份有限公司,焊接材料为公司主要产品,招股说明书披露的主营业务为:

发行人主营业务为钎焊材料的研发、生产和销售,主要产品为铜基钎料和银钎料。

具体产品长这样:

资料来源:华光新材招股说明书

放牛塘倒也没这么肤浅,仅凭业务描述和产品图片就质疑一家企业缺乏科创属性,我们有以下质疑理由:

1.产品用途传统

尽管华光新材在描述自己主营业务时提及:

钎焊材料在现代工业领域应用广泛,涉及如航空航天、舰艇、核电、轨道交通等重大工程,空调、冰箱、微波炉等家用电器以及汽车、大中型电机、精密仪表、电子器件等的连接。

而实际收入主要来自空调、冰箱等家电产品,公司无视投资者的阅读理解习惯,把高端的、占比低的排前面,把传统的、占比高的排后面。

资料来源:华光新材招股说明书

华光新材的产品主要用于空调、冰箱等传统家电产品,公司名称中包括“新材料”,请这个“新”是较什么年代的产品而言的?我们认为公司需要拿出更多证据,证明自己为空调、冰箱等传统产品做出过实质性的技术革新。

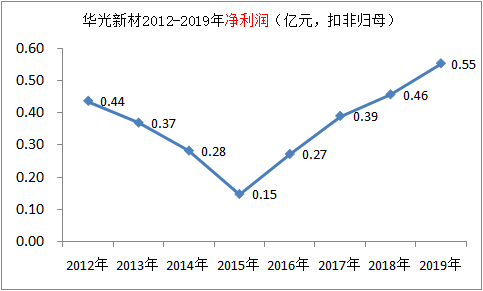

2.“V”型业绩结构

早在2015年,华光新材就开启了IPO之路,当时申报的是主板,并于2017年被否决,所以我们能够看到公司2012年以来的财务数据。

公司净利润和收入都出现过严重下滑,幅度不是一般的大!

一家科技企业净利润下滑,我们或许还能理解,可能是为加大研发等投入牺牲了短期盈利,但收入也大幅下滑,就不好理解了,特别是在只有几个亿收入的情况之下。

不仅收入下降,公司主要产品“银钎料”的销量也大幅下滑,2012-2015年,销量分别为177.66吨、162.98吨、125.05吨,一家具备科技优势的企业,销量都出现下滑,值得关注。

更尴尬的是,一家目前仍在新三板“混”的同行业公司,信和科技(835142),根据其公开转让说明书,“银钎料”2014年较2013年并未下滑还略有增长,而华光新材同类产品同期收入下滑了25%。

资料来源:信和科技公开转让说明书

3.主要采用成本加成定价

华光新材招股说明书(注册稿)85页披露:

针对较为成熟的产品,公司主要采用成本加成的定价策略,即“原材料成本+加工费”的定价模式。公司与客户在确定产品价格时,以选取某一时段(通常为一个月均价)或者时点的主要原材料市场平均价格,再加上该产品的加工费。

谁见过高科技产品采用成本加成定价的?华为手机是核算出成本,然后根据固定加工费,计算出销售单价后卖给消费者的吗?

再举个形象的例子,金银首饰按“金银市价+加工费”定价,那是个体金银店的行径,谁见过蒂芙尼、卡地亚等首饰采用“金银市价+加工费”计价的?

4.有员工固定收入才1600元

中国判决文书网有一份与华光新材无关但与其员工有关的案件,该员工作为一起交通事故责任纠纷的原告,判决书上有这么一段描述:

另查明,原告马锡强交通事故发生前在杭州华光焊接新材料股份有限公司工作,月固定收入为1600元。

在新一线城市杭州,月固定收入才1600元!科创企业员工固定收入能有这么低吗?

5.研发费用低且真实性存疑

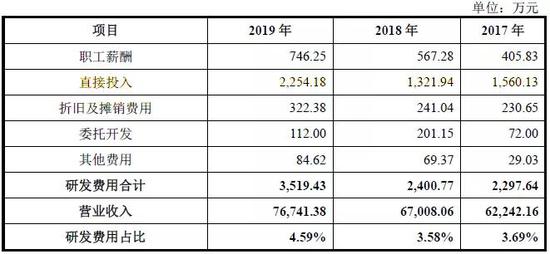

华光新材2012-2019年研发投入情况

最近8年,华光新材研发投入占比均未超过5%,2017和2018年研发投入占比只有3.69%和3.58%,而2019年达到最近8年最高,是为了上科创板而刻意为之吗?

2012-2015年,公司营业收入不断下降,研发投入也不断下降,2016-2019年,公司营业收入不断增长,研发投入也不断增长。

放牛塘认为,高科技企业在面临收入下滑之时,难道不是应该集中资源投入研发吗?这种研发投入随营业收入同增同减,更像是为了高新技术企业认证和所得税加计扣除,量身定制研发投入。

我们来看研发费用构成:

资料来源:华光新材招股说明书

第二大研发费用是职工薪酬。

根据第一次问询函回复,华光新材2016年和2017年研发人员年薪分别为8.09万元和8.29万元,税后月薪应该只有六千左右,这能与新一线城市研发人员的薪酬水平相匹配?甚至,都不及公司员工整体平均薪酬!

我们强烈质疑华光新材把生产、管理、质检等非研发人员统计作为研发人员。

第一大研发费用是直接投入。

据招股说明书披露,直接投入95%以上是材料耗用,因此基本可以把直接投入等同于材料投入,其中白银材料又占85%以上。

2018年研发费用中的职工薪酬为567.28万元、直接投入为1,321.94万元,2019年职工薪酬为746.25万元、直接投入为2,254.18万元,职工薪酬增幅为32%、直接投入增幅为71%,为什么直接投入的增幅会远高于职工薪酬?

2018年和2019年公司研发人员分别为56人和62人,折算下来,2018年和2019年研发人员人均耗用材料为24万元和36万元,为什么研究人员人均耗用材料会大幅增长?

我们知道,虚构研发费用中的材料投入比较容易,把本属于生产领用的材料计入研发领用,外界很难核实。

我们强烈质疑华光新材研发费用中的材料费不真实。

有必要让华光新材回答:为什么研发材料不能循环使用?每次研发使用过后的废料去哪里了?白银的再次利用价值极高,是否将材料回收利用价值对研发投入进行了冲减?

综合来看,我们强烈质疑华光新材的科创属性不足。

华光新材产品是焊接金属材料,产品材质是挺硬,但放牛塘投资者保护研究院认为,这个“硬”与国家给科创板“硬科技”定位中的“硬”,是两回事!

如果这样的企业都能上科创板,那么未来还有多少制造型企业不能上科创板?

在任何情况下,本文不构成对任何人的任何投资建议。本文内容摘取的企业公开披露信息,仅是部分摘取,若想了解全部情况请查看全文。

涉及具体企业的文章,我们从头到尾都不会提前与外界做交流,发表后都不会删除!对于IPO企业,在上市前,无论多次申报还是换板申报,我们都不会就同一家进行重复研究。

我们从未收过公关费,一切说与我们有关系的都是骗局,我们没有为申请上市企业和上市公司提供服务的安排,因为没有措施规避提供相关服务对我们独立性的影响,亦不会以关联方名义收取费用或提供服务。

《电鳗快报》

热门

手机版

手机版

相关新闻