2021-02-01 21:28 | 来源:投资时报 | | [上市公司] 字号变大| 字号变小

孚日股份再收年报问询函,一个月后,因屡屡延迟披露2019年经审计的年报,该公司还被深交所下发监管函

《投资时报》研究员王彦强

伴随着业绩增速下滑,孚日股份资产负债率持续攀升。且截至2020年三季度末,其货币资金及交易性金融资产与短期借款和一年内到期的非流动负债缺口相差11.85亿元。

一面是违规占用上市公司资金,连遭处罚;一面是回购股股票,彰显信心。孚日集团股份有限公司(下称孚日股份,002083.SZ)控股股东的这番操作令不少投资者直呼“监管升级”。

日前,孚日股份发布公告称,经自查,公司购买的部分定向融资工具、信托计划、委托贷款及应收账款收益权等理财产品的最终资金使用方为实际控制人控制或施加重大影响的公司,相关金额合计13.998亿元。

值得注意的是,上述理财产品在2020年9月15日高密华荣实业发展有限公司(下称华荣实业)成为孚日股份的控股股东后,仍在存续期且尚未偿还,事实上构成了控股股东、实际控制人及其关联方被动占用公司的资金。

截至1月26日,上述资金占用余额10.998亿元。虽然,华荣实业已承诺预计在2021年3月31日前分批将上述资金全部归还,但若上述占用资金不能按期偿还,公司股票可能被实施其他风险警示。

1月30日孚日股份公告称,公司于2021年1月29日收到控股股东及其关联方归还的3.80亿元欠款及利息304.29万元,至此控股股东及其关联方非经营性占用资金余额为 7.198亿元。

另一方面,1月21日孚日股份再次公告称,公司拟以不超过7元/股的价格进行股票回购,回购金额为1亿元到2亿元,回购数量为1429万股到2857万股,约占目前公司总股本的1.57%到3.15%。

孚日股份方面表示,目前股价相对处于历史低位,而公司主营业务运营状况良好,经营活动现金流量充沛,基于对未来发展前景的信心和基本面价值的判断,公司拟以自有资金或自筹资金进行股份回购,以推进股票市场价格与内在价值相匹配。

不过《投资时报》研究员梳理发现,孚日股份经营业绩有所下降,在疫情影响下,2020年前三季度更是大幅下滑40.80%,而此前因会计差错更正、信披不及时及业绩补偿争议等等问题,孚日股份已屡遭监管关注。

截至2021年1月29日,孚日股份报收于4.00元/股,较52周高点已下挫57%,市值仅为36.32亿元,约6.28万户股民“踩雷”。

孚日股份近三年股价走势(元/股)

数据来源:Wind

屡遭监管处罚 多位高管离职

《投资时报》研究员注意到,这已经不是该公司第一次发生资金占用情况。据2020年中报披露,2019年末上市公司控股股东(时任控股股东为孚日控股集团)及其关联方非经营性占款为11.42亿元,2020年上半年新增占用金额为9.01亿元。不过,报告期内其20.43亿元占款全部偿还完毕。

基于上述行为,2020年10月22日,深交所对孚日股份给予通报批评处分,并对公司原实控人孙日贵、孚日控股及其他相关人员给予公开谴责处分。

此外,2020年6月30日,孚日股份披露2019年报,却收到安永华明会计所对该报表出具的带强调事项段的保留意见《审计报告》。保留意见指出,孚日股份并购标的睿优铭集团已触及回购条款,该回购资产形成或有对价的金融资产,但年审会计师无法判断该项金融资产的可回收性及影响金额。

当日,深交所火速下发监管函,要求孚日股份说明睿优铭集团2019年业绩情况,触发回购权的情形及所依据的协议条款,以及保留意见涉及事项对公司2019年财务报表的实际影响金额或金额区间。

同年7月,孚日股份再收年报问询函,一个月后,因屡屡延迟披露2019年经审计的年报,该公司还被深交所下发监管函。

2020年11月4日,因2018年至2020年上半年内直接或间接与孚日控股及其他关联方发生资金往来,为孚日控股及其他关联方提供担保,未按规定履行相应审议程序和信披义务,以及存在未及时披露有关收到政府补助资金和发生投资亏损事项等问题。山东证监局向孚日股份、时任董事长孙日贵、总经理吴明凤、财务总监张萌及孚日控股分别下发警示函。

12月,孚日股份又因两起股权收购中存在定价差异较大等问题收到深交所的关注函。2021年1月14日,孚日股份因2018年报会计差错更正、相关资产出售信披不及时违规,再次踩雷市场监管“禁区”。

值得一提的是,2020年6月,孚日股份原控股股东(现第三大股东)孚日控股集团股份有限公司(下称孚日控股)与华荣实业签署《附生效条件的股份转让协议》,孚日控股作价12.75亿元,将公司18.72%的股票转让给华荣实业。

同年9月15日,孚日股份控股股东变更为华荣实业,实际控制人变更为高密市国有资产运营中心。

随着实控人的变更及频繁的监管关注,董事兼审计委员会委员孙浩博、职工监事王启军、提名委员会委员张树明、监事王玉泉、监事会主席王聚章、董事会秘书张萌、董事吕晨、提名委员会主任王蕊、薪酬与考核委员会主任张辉玉、独立董事王贡勇等相继辞去相关职务。

营收利润增速连降 负债率攀升

孚日股份成立于1999年,于2006年在深交所上市,是一家以家用纺织品为主,兼营国内外贸易、地产、热电、电机等多元产业于一体的综合性企业集团,经营范围涵盖生产销售毛巾系列产品、纺织品、针织品等。

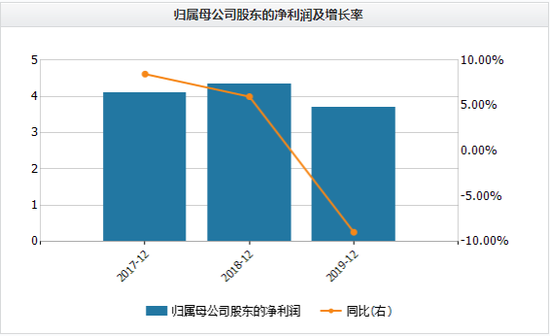

2017年—2019年,孚日股份分别实现营业收入48.22亿元、51.55亿元和49.87亿元,同比增长10.21%、6.90%和-3.25%;实现归母净利润4.10亿元、4.35亿元和3.69亿元,同比增长 4.10亿元、4.35亿元和3.69亿元,同比增长8.47%、5.99%和-8.96%。

同期,孚日股份的净资产收益率分别为12.34%、12.74%和9.92%;销售毛利率分别为21.80%、20.00%和19.64%;资产负债率分别为55.08%、59.60%和62.37%。

从以上数据可以看出,孚日股份的营收和归母净利润增速已经连续下滑,且销售毛利率和净资产收益率(ROE)亦处于下滑态势,而资产负债率却不断攀升。

时至2020年,由于受新冠肺炎疫情影响,孚日股份实现营业收入32.73亿元,同比下滑13.15%;实现归母净利润2.22亿元,同比下滑40.80%。净资产收益率为5.89%。

值得注意的是,2020年三季度末,孚日股份的货币资金为18.30元,交易性金融资产为12.32亿元;但其短期借款为36.57亿元,一年内到期的非流动负债为5.90亿元,二者缺口相差11.85亿元。

据最新公告显示,截至2021年1月25日,孚日股份通过集中竞价方式已累计回购1026.53万股,占公司总股本的比例为1.13%,支付总金额约为4137.93万元。

虽然如此,但大公国际资信评估有限公司近日评定孚日股份主体长期信用等级为AA,评级展望为负面,“孚日转债(83.920,1.26,1.53%)”信用等级为AA。

孚日股份营业收入及增长率情况(亿元)

数据来源:Wind

孚日股份归母净利润及增长率情况(亿元)

数据来源:Wind

《电鳗快报》

热门

手机版

手机版

相关新闻