2021-03-24 09:39 | 来源:中华网财经 | | [科创板] 字号变大| 字号变小

资料显示,长威科技是一家从事智慧城市建设的信息技术企业。公司专注于政府治理、应急指挥、政务民生等领域开展业务,为各级党政机关、金融、企业等客户提供集行业应用开...

中华网财经讯,3月22日,科创板上市委2021年第20次审议会议结果显示,长威信息科技发展股份有限公司(以下简称“长威科技”)首发获通过。长威科技拟公开发行的股数不超过1,914万股,募集资金2.81亿元,保荐机构为五矿证券。据悉,长威科技并非首次闯关资本市场,早在2016年就提交过上市申请,但以失败告终。时隔4年,长威科技终成功过会。

资料显示,长威科技是一家从事智慧城市建设的信息技术企业。公司专注于政府治理、应急指挥、政务民生等领域开展业务,为各级党政机关、金融、企业等客户提供集行业应用开发、系统集成、运维和技术服务于一体的综合信息技术服务。

林韶军系,长威科技控股股东、实际控制人及主要发起人。截至招股说明书签署日,林韶军现直接持有公司2159.50万股股份,通过正德投资间接控制304.00万股股份(其中,林韶军持有正德投资151.00万元财产份额并担任普通合伙人),通过有恒投资间接控制308.50万股股份(其中,林韶军持有有恒投资143.25万元财产份额并担任普通合伙人),通过荣安投资间接持有公司30万股股份权益。综上,林韶军直接和间接持有公司股份总数为2483.75万股股份,合计控制公司股份总数为2772万股股份,占公司股份总数的48.28%。林韶军所持股份不存在被质押或其他有争议的情况。

长威科技拟公开发行的股数不超过1,914万股,且发行数量不低于公司股份总数的25%。IPO保荐机构为五矿证券,发行人会计师为众华,律师为福建天衡联合。

长威科技此次IPO拟募集资金2.81亿元,将用于新一代智慧应急管理平台、智慧城市公共支撑能力平台、研发及测试中心升级建设。

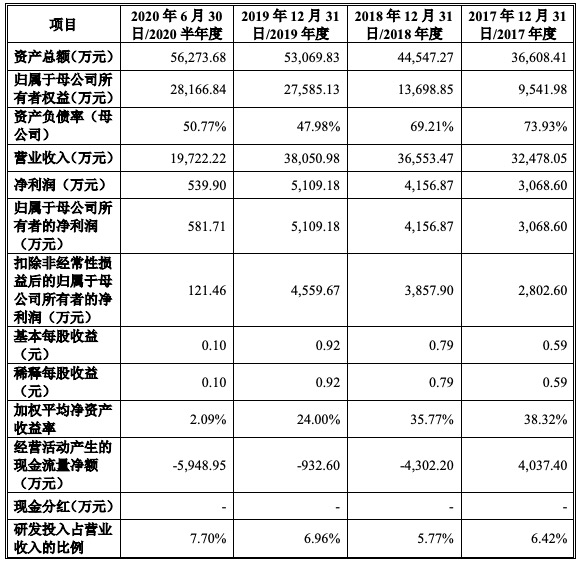

2020年净利润下滑5.05%,营收规模远低于可比公司

据招股书显示,2017年-2020年上半年,长威科技实现营业收入分别为3.25亿元、3.66亿元、3.81亿元、1.97亿元;同期归母净利润3069万元、4553万元、5109万元、582万元。

从历年的营收增速来看,长威科技营收增速有所回落,且营收规模现处于相对停滞的状态。此外,我们注意到,2018年和2019年,我国软件和信息技术服务业的收入增速分别为14.57%和13.8%,而长威科技同期的营收增速分别为12.62%和4.1%,低于行业均值。

不仅如此,长威科技的营收增速也未能跑赢福建省平均水平。2018年,福建省软件和信息技术服务业实现收入2890.05亿元,同比增长15.76%,长威科技落后不止三个百分点。

据招股书显示,2019年,易华录、辰安科技、南威软件、榕基软件等可比上市公司的营业收入分别为37.44亿元、15.65亿元、13.79亿元和7.27亿元,总资产分别为129.06亿元、26.63亿元、38.12亿元和27.59亿元。

而长威科技营收3.81亿元,总资产5.35亿元,与行业可比上市公司相比,公司的营收和资产规模都远低于可比公司。

2020年,长威科技实现营业收入4.8,3亿元,较2019年增长26.90%;归属于母公司所有者的净利润为4,851.31万元,较2019年下降5.05%;扣除非经常性损益后的归属于母公司所有者的净利润为4,197.80万元,较2019年下降7.94%。

长威科技表示,受新冠疫情影响,2020年公司部分项目的实施及验收较原计划推迟,尤其政府部门疫情防控工作安排等因素导致公司政务类项目的招投标及验收工作相应延后,从而对公司经营业绩造成一定不利影响。因此,公司存在因新冠疫情等不可抗力因素导致业绩下滑的风险。

负债率较高,应收账款回款较慢,经营性现金流持续为负

报告期内公司经营性现金流分别为4,037.40万元、-4,302.20万元、-932.60万元和-5,948.95万元。公司2018年至2020年上半年经营性现金流持续为负主要原因之一为公司应收账款回款较慢。由于公司业务的客户主要以党政机关、事业单位、国有企业为主,回款受财政付款审批进度、国拨资金到位时间的影响,回款进度较慢,报告期内,公司应收账款账面价值分别为3,601.62万元、8,347.00万元、14,033.34万元和17,524.10万元,应收账款周转率分别为8.52次、5.80次、3.24次和1.19次,公司面临较大的应收账款回款压力。此外,报告期内,公司在长乐数字小镇购置了办公经营场所,购楼款中的1,600万元来源于银行长期贷款。

由于上述经营性现金流持续为负、应收账款回款较慢以及固定资产购置等原因,公司报告期内银行贷款增长较快,公司偿债压力较大。报告期内,公司短期借款分别为4,372.93万元、5,626.78万元、5,760.30万元和9,995.26万元。报告期内,公司的资产负债率分别为73.94%、69.25%、48.02%和50.02%,高于同行业平均的43.81%、44.76%、46.53%和45.61%,公司面临较大的偿债压力。

长威科技表示,如未来公司经营活动现金流量净额为负的情况不能得到有效改善,公司的资产负债率无法得到有效控制,公司可能会存在营运资金紧张的风险,进而会对公司业务持续经营产生不利影响。

业务主要集中在福建省,客户集中度较高

报告期内公司业务主要集中在福建省内,公司来自福建省内的业务收入占比分别为93.22%、93.72%、85.08%和72.28%。从收入结构来看,目前福建市场为公司最主要的市场。如果公司未来不能顺利拓展福建省外市场,将对公司的持续成长产生较大影响。

长威科技的客户以各级党政机关等相关政府部门和大型企事业单位为主,着重参与大型智慧城市项目的招标建设。报告期内公司客户集中度较高,公司前五大客户的销售占比分别为73.24%、62.90%、53.93%和56.50%。若公司承接大型智慧城市项目数量下降,或公司不能持续开拓其他客户,将对公司业务造成不利影响。

除此之外,受客户结构、业务特点等因素的影响,长威科技营业收入和利润水平存在季节性分布不均衡的特点,下半年的营业收入和利润水平占全年的比例高于上半年。最近三年公司下半年实现的营业收入占全年的比重分别为71.08%、69.29%和52.88%。

主要原因为公司的客户以各级党政机关等相关政府部门和大型企事业单位为主,而我国政府采购项目需进行公开招投标。目前,政府部门通常采取预算管理制度,所有的项目均须经过立项及预算审批方可进入招投标流程。公司面向政府采购的项目通常在年初进行可研方案编制、审批等立项及预算报批工作,年中进行招标工作,因此,项目的建设大多集中在年中和下半年,这导致面向政府采购的项目的验收也大多在年底进行。行业客户的采购特点使得公司及同行业公司均存在明显的收入和利润季节性波动的特征,营业收入和利润主要集中在下半年实现。

上市委现场问询问题

1、请发行人代表说明发行人具体属于《上海证券交易所科创板企业发行上市申报及推荐暂行规定》第三条第一款规定的新一代信息技术行业领域中的哪个子领域,发行人科创板行业领域认定是否符合其业务实质,发行人是否符合科创属性要求。请保荐代表人发表明确意见。

2、请发行人代表进一步说明:(1)发行人省内的业务发展是否严重依靠股东和关联方电子信息集团等,发行人业务是否独立,是否具有直接面向市场独立开展经营的能力;(2)发行人与关联方福建电子信息集团及其下属企业的关联交易是否公允,是否存在利益输送的情形。请保荐代表人发表明确意见。

3、请发行人代表说明发行人按照报告期各期各个省外项目的毛利率与省内项目的毛利率是否存在差异,如有请分析存在差异的原因。请保荐代表人发表明确意见。

需进一步落实事项

1、请发行人根据《上海证券交易所科创板企业发行上市申报及推荐暂行规定》第三条的规定,进一步说明其所属科创板行业领域及认定依据。请保荐人发表明确核查意见。

2、请发行人进一步说明:(1)发行人省内的业务发展是否严重依靠股东和关联方电子信息集团等,发行人业务是否独立,是否具有直接面向市场独立开展经营的能力;(2)发行人与关联方福建电子信息集团及其下属企业的关联交易是否公允,是否存在利益输送的情形。请保荐人发表明确核查意见。

《电鳗快报》

热门

手机版

手机版

相关新闻