2021-03-31 09:51 | 来源:英才杂志 | | [上市公司] 字号变大| 字号变小

在这之后,关于牧原股份是否财务造假,各大平台的多空代表都做了分析,发表了各自的观点。这里提供一种从商业模式来判断财务数据的合理性,也许可以作为一个思路进行分析。...

最近,关于牧原股份财务造假的说法引发券商分析师、投资者激烈讨论,期间众说纷纭。假设此讨论是为了中国资本市场向着良性发展的角度去审视上市公司,这种批判性思维,打破了行为金融学中的“锚定效应”的认知偏差,摒除了原有“我觉着是好公司,就一定不会造假”的锚,以辩证的角度去审视标的公司,才会令中国的资本市场逐渐走向理性和良性。

激烈争论的主要着眼点是财务数据,眼看好像也确实是那么一回事,毕竟2020年Q3的业绩,牧原股份简直太亮眼了,股价大涨,而且财务数据确实好的让人怀疑,“ROE 63.47%,毛利率64.67%,净利率53.39%,净利润230.82亿,同比增长15倍左右”,这财务数据简直堪比“猪肉中的茅台”。

在这之后,关于牧原股份是否财务造假,各大平台的多空代表都做了分析,发表了各自的观点。这里提供一种从商业模式来判断财务数据的合理性,也许可以作为一个思路进行分析。

从牧原的商业模式反推财务数据

牧原坚持“重资产”养猪,后将如何发展。

财务数据来源于公司的生产经营活动,而公司的商业模式制约着生产经营活动,因此在分析牧原股份的财务数据之前,需要先了解下公司的商业模式。

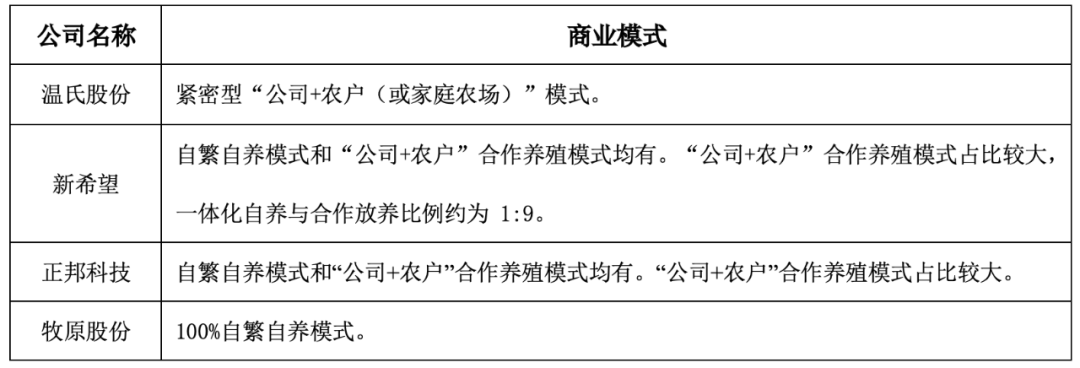

首先,相比A股市场其他的生猪养殖企业,大多数是“公司+农户”代养的商业模式,这样的方式天花板很低,而且难以管控,扩张缓慢。牧原的方法看起来相对原始,以100%自建厂房进行自繁自养,这样会让公司变成“重资产”的企业,大量固定资产及固定资产投资带来的就是公司的现金流问题。每年固定资产按比例计提折旧,计入成本或费用,将抵减利润,从而影响公司业绩。从上市公司角度看来,避“重”就“轻”,是企业的常态,但作为少数派的牧原,却坚持了以重资产形式的商业模式,原因很简单,都掌握在手中才能保证品质,以减小不可控的风险,同时可以快速扩张。

其次,或许很多投资者没有搞清楚现在的生猪养殖企业的状况,刻板印象里,养猪不过是建个大厂房,把猪放进里面饲养、繁殖而已。

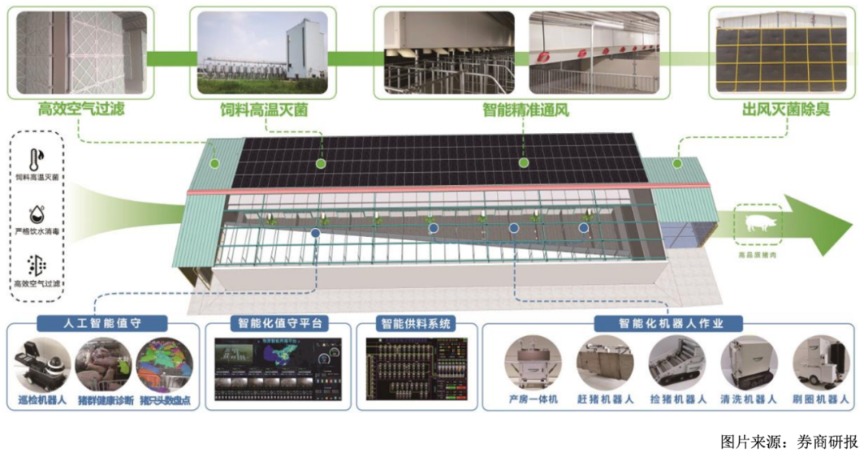

但是科技发展到现在,如果将IoT技术和人工智能技术运用到养猪,会发生什么样的反应呢?

牧原股份公开表示,当前公司采取的是“全自养、全链条、智能化的养殖模式”。以这个角度重新梳理和理解牧原股份的商业模式,公司为了预防类似非洲猪瘟的情况再度发生,影响生猪的出栏数,牧原决定一方面继续沿用自繁自养的形式,另一方面升级养猪工艺;随着2019年-2020年产能释放,建厂扩张成为燃眉之急,公司在建工程不断增加,2020Q3在建工程达到了140.87亿,同比增长了184%;而建厂自然需要大量的现金流支持,从定增、发债到创始人股权质押等,基本能在资本市场融来的钱都用上了,这时候疑问来了,公司2020年Q3,账上本身就有224.96亿的现金,为什么兜里有钱还要到处融资?

这里举一个简单的例子,当您在发现一个好的商业或投资机会时,会如何反应?大多数可能首先想到的是自己身上的现金,现金不足时去银行、找朋友、找投资等等,其实这是一个惯性思维。但试想,若此时没有现金,首先日常生活开销无法保证,其次商业或投资的回报期限与贷款期限不匹配,会造成无法偿还贷款的情况,最严重的是信誉受到损害,无法再次贷款,断贷带来的就是现金流断裂。理性来看,留相当一部分的现金作为流动资金,维持日常生活、还贷是相当必要的。

因此,这也许可以解释牧原股份在账上持有225亿现金的情况下,还要去继续融资。一方面需要维持正常经营,另一方面还需要继续建厂迅速扩大生产以满足产能释放的需求。

事实上,由于商业模式的差异,当下的牧原股份已经不再有可比公司,因此横向的同行业比较已经不具有可参考性,而公司层面纵向比较也许能带来新的发现。

巨额在建工程的真实性

一年内在建工程增加184%,低净现比确实令人意外。

净现比(经营性现金流净值/净利润)指标反映了公司净利润重新进入下次运营中的情况,反映着公司真正的盈利能力。公司2020年Q3净现比为0.83,确实不太乐观,与2018年Q3和2019年Q3分别2.06倍和3.25倍的净现比相差非常大,而且公司在应收和应付款项上并没有大幅度的变化。

那么问题很显然就在资产端了,而折旧、摊销和存货是最容易出现人为调节利润的项目,毕竟固定资产、在建工程和存货本身都是依靠企业自身情况来进行判断。

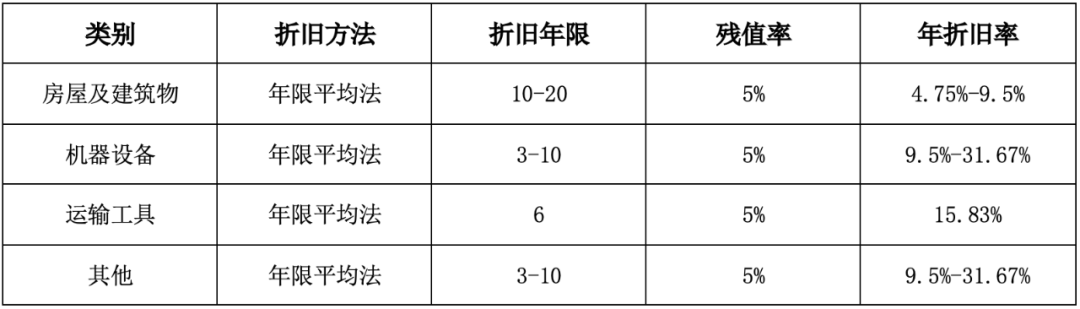

一般来说,以在建工程作假的目的就是:不按期将在建工程转入固定资产,这样可以减少折旧或摊销,从而少记成本和费用,以此来虚增利润表中的净利润。根据谨慎性原则,假设140.87亿的在建工程全部是应该转入按期固定资产并应该计提折旧的(牧原股份固定资产计提折旧方法是年限平均法)。

以8年为平均年限,这一期应提折旧4.182亿元(140.87*(1-5%)/8=16.73,再除以4),这一笔将计入费用抵减利润总额,但是牧原股份2020Q3的利润总额230.84亿元,折旧费用仅占利润总额的2%不到,由此来看,即使抵减利润总额,也还有226.66亿元的利润总额,业绩依旧很亮眼,这样看来,为了4.182亿的折旧费用,造假在建工程,实在是得不偿失,因此140.87亿的在建工程并没有虚假的必要。

3月17日,关于证监会的问询函,牧原股份分别公布了自己和会计师事务所的回复,里面也对市场的质疑一一进行了解答,而且当天的股价走势也说明了些问题,但牧原自繁自养、快速扩张导致短期资金紧张也属于正常。

一直以来资本市场就不缺乏讨论和质疑,多空双方你来我往。而作为参与者,保持辩证思维,时刻坚持合理怀疑的态度,去论证、去调研,无论对错,这些都会引导中国资本市场向一个理性和良性的趋势发展。

《电鳗快报》

热门

手机版

手机版

相关新闻