2021-07-20 09:35 | 来源:中国网财经 | | [IPO] 字号变大| 字号变小

凯诘电商主营业务包括品牌电商综合服务和全链路数字化增值服务,服务品牌涉及宠物、食品酒饮、美护、婴童及潮玩等领域。...

7月3日,电商运营服务商上海凯诘电子商务股份有限公司申报创业板IPO获受理。

招股书显示,报告期内凯诘电商存货上升较快且占资产比例较高,综合毛利率水平显著低于行业水平,同时资产负债率高企,多处财务指标异于行业公司。

存货大幅上升占资产近四成

凯诘电商主营业务包括品牌电商综合服务和全链路数字化增值服务,服务品牌涉及宠物、食品酒饮、美护、婴童及潮玩等领域。2020年营业收入为24.73亿元,净利润9889万元,2018-2020年营业收入分别增长36.86%、37.93%及16.60%,净利润分别增长156.78%、16.58%及49.07%。

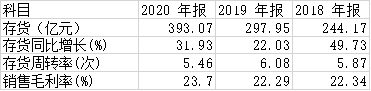

在营收净利快速增长的同时,凯诘电商存货也在大幅上升,2018-2020年存货分别为2.44亿元、2.97亿元及3.93亿元,同比增长分别为49.73%、22.03%及31.93%,2020年存货占资产比例达38.76%。

值得注意的是,与丽人丽妆等行业公司相比,2016-2020年凯诘电商存货比例显著偏高,2020年行业公司存货占资产比例平均为19.72%,而凯诘电商这一比例达38.76%,远高于所有可比公司。

表一:电商运营服务行业公司存货水平对比

数据来源:iFinD,中国网财经整理

凯诘电商在存货快速上升的同时,存货周转率由2019年的6.08次下降至5.46次,同时凯诘电商综合毛利率由22.29%上升至23.70%,存货周转率下降的同时毛利率在提升。

一位注册会计师向中国网财经记者表示,“一个公司存货水平异常于行业,可能是通过存货进行了成本管理,即减少成本结转,提升毛利率,从而达到利润调节的目的。”

表二:凯诘电商存货、毛利率情况

数据来源:iFinD,中国网财经整理

凯诘电商虽然综合毛利率有所提升,但是相比较行业公司仍然存在不小的差距。

毛利率显著低于行业水平资产负债率高企

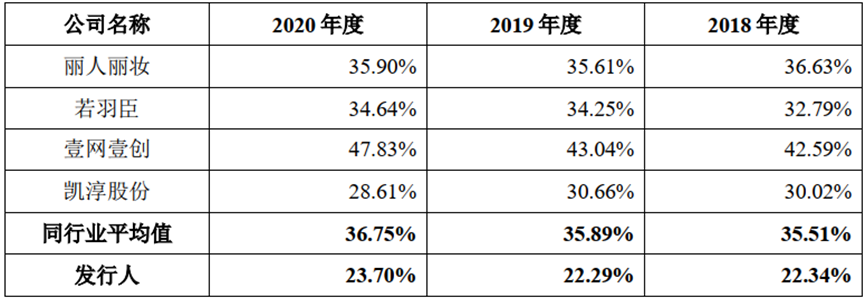

招股书显示,2018-2020年凯诘电商综合毛利率分别为22.34%、22.29%及23.70%,远低于行业公司平均水平35.51%、35.89%及36.75%,且低于全部行业可比公司毛利率。对此,招股书解释为主要是所服务的行业和品牌及其产品差异的原因造成,但是并未对差异的内容进行说明。

表三:电商运营服务行业公司毛利率水平对比

数据来源:凯诘电商招股说明书

与低毛利率形成对比的是,凯诘电商资产负债率却处于较高水平,2018-2020年资产负债率分别为62.99%、62.43%及54.01%,远高于行业平均水平的30.71%、23.01%及21.08%。

招股书对凯诘电商高负债率的解释主要为零售销售及渠道分销业务规模较大,商品销售和采购需占用的营运资金金额较大所致,但是在相同的市场环境下,存在如此大的差异并未进一步说明。

表四:电商运营服务行业公司资产负债率水平对比

数据来源:iFinD,中国网财经整理

从负债结构来看,凯诘电商负债全部为流动负债,其中应付账款上升较快,2018-2020年应付账款分别为1.18亿、2.45亿及2.81亿元,占当年流动负债比例分别为34.44%、47.24%及50.65%。

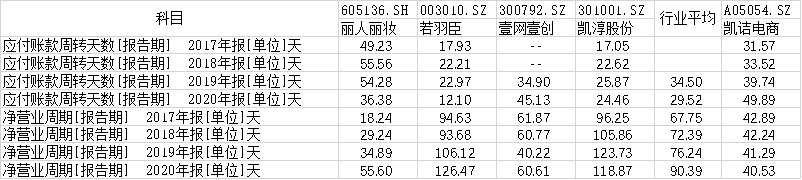

受应付账款上升影响,2020年凯诘电商应付账款周转天数为49.89天,远高于行业平均29.52天,相应净营业周期40.53天也远低于行业平均水平90.39天。在日趋激烈的电商运营市场竞争环境下,凯诘电商表现出了异于行业的供应商期账期管理水平。

表五:电商运营服务行业公司营运数据对比

数据来源:iFinD,中国网财经整理

在凯诘电商的流动负债中,应付帐款占比居第一位,而短期借款占比则位列第二。

存贷双高难以解释

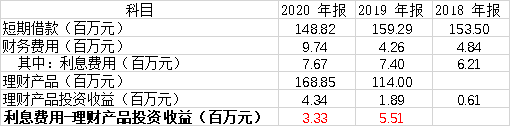

招股书显示,凯诘电商2018-2020年短期借款分别为1.53亿、1.59亿及1.48亿元,占当年流动负债比例分别为44.62%、30.63%及27.16%,相应利息费用分别为621万、740万及767万元。

但蹊跷的是,凯诘电商在财务费用上升的同时,却在购买理财产品,2019年、2020年凯诘电商购买理财产品金额分别为1.14亿、1.68亿元,理财收益分别为189万元、434万元。

对于购买理财,凯诘电商招股书解释是为提高资金使用效益。中国网财经记者计算了2019年、2020年凯诘电商利息费用与理财产品投资收益的差分别为551万元和333万元,即凯诘电商理财收益明显少于利息支出,存贷双高让人难以理解。

表四:凯诘电商短期借款、理财产品情况

数据来源:凯诘电商招股说明书,中国网财经整理

就异于行业的存货、毛利率、资产负债水平及存贷双高现象,中国网财经记者致函采访凯诘电商,截至发稿,凯诘电商未有回复。中国网财经将保持持续关注。

《电鳗快报》

热门

手机版

手机版

相关新闻