2021-07-28 13:40 | 来源:新浪财经 | | [IPO] 字号变大| 字号变小

据悉,大族数控成立于2002年,主营业务为PCB专用设备的研发、生产和销售。此次IPO,大族数控寻求在创业板上市,拟发行股票不超过4200万股,募集资金约17.07亿元,用于PCB...

大族激光分拆上市的消息于近日有了实质性进展。

6月23日,深交所官网显示,大族激光的子公司——深圳市大族数控科技股份有限公司(以下称“大族数控”)的IPO审核状态变更为“已问询”。

据悉,大族数控成立于2002年,主营业务为PCB专用设备的研发、生产和销售。此次IPO,大族数控寻求在创业板上市,拟发行股票不超过4200万股,募集资金约17.07亿元,用于PCB专用设备生产改和PCB专用设备技术研发中心建设项目。

从招股书披露的信息来看,2020年大族数控营收、净利润增长明显,但报告期内业绩波动较大,且存在客户结构不稳定、关联交易多、偿债能力弱、股份质押等风险。

业绩波动明显,客户结构稳定性欠缺

据招股书显示,2018年-2020年,大族数控实现营业收入分别为17.23亿元、13.23亿元、22.10亿元,对应归属于母公司所有者的净利润分别为3.73亿元、2.28亿元、3.04亿元

从数据变动情况看,2019年、2020年,大族数控营收分别同比增长-23.24%和67.10%,归属于母公司所有者的净利润分别同比增长-38.85%和33.17%,波动幅度较大。

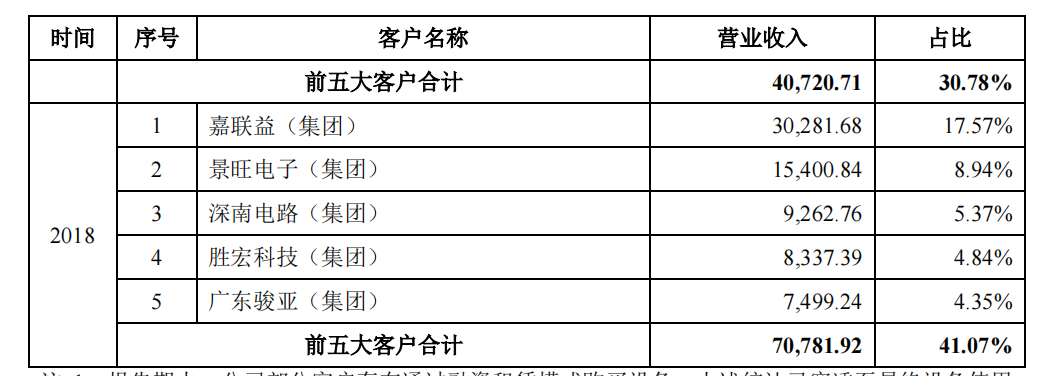

究其原因,2018年公司获得嘉联益集团的订单,该订单共计给大族数控贡献了4.07亿元,占到营业收入比重的17.57%,嘉联益集团由此跃升为当年大族数控的第一大客户。2019年,该偶发性订单消失,大族数控业绩出现缩水。

图源:大族数控招股书

审视其客户结构,2018年-2020年,大族数控前五大客户中,除了大客户深南电路集团,其余客户几乎每年都在变化。这在一定程度上反映出大族数控的客户结构欠缺稳定性,业绩增长可持续性存压力。

对此,大族数控解释称,因为客户PCB生产线一旦建成,其设备再次更新换代需要较长的周期。

也就是说,公司产品的周期性特征造成大族数控需要不断寻找新客户,也增加了公司业绩波动的风险。

另外,由于大族激光和大族数控的实控人均为高云峰,业务也有重合点,关联交易不可避免。

2018年至2020年,大族数控和大族激光发生的关联销售金额分别为1726.76万元、4829.28万元、2210.70万元;发生的关联采购交易金额分别为12,665.74万元、6,036.38万元和11,822.68万元

现金流紧张,负债增长迅猛

随着业务规模扩大,大族数控的应收账款和存货水涨船高。

据招股书显示,2018年-2020年,大族数控应收票据及应收账款账面价值合计分别为11.24亿元、9.72亿元和12.69亿元,占流动资产的比例分别为65.51%、56.66%和45.56%;同期,货账面价值分别为2.46元、2.61亿元和7.99亿元,占流动资产的比例分别为14.32%、15.19%和28.69%。

应收账款和存货高企,会占用企业资金,降低现金流运转效率,进而加剧现金流紧张局面。

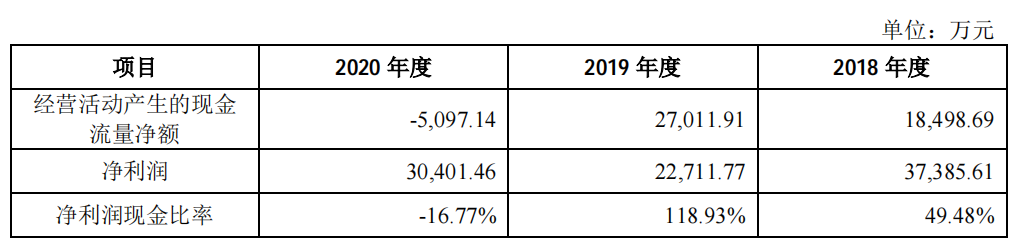

图源:大族数控招股书

事实上,2020年,大族激光经营性现金流净额为-5,097.14,即经营性收入无法覆盖经营性支出,同期净利润为30,401.46万元,两者差异较大。

经营性现金流为负说明公司存在较大的资金压力,如果后续不能及时回笼资金,或者不能及时获取外部融资,可能导致其业务运营资金不足,并对公司的财务状况和生产经营带来不利影响。

一边是现金流紧张,另一边,大族数控的负债增加迅猛。

2020年,大族数控负债总额达到11.63亿元,较2019年的5.67亿元增加105.15%。

其中,流动负债以11.29亿元,较上年的5.42亿元增加108.3%的规模,占到总负债比例的97.08%。截止2020年末,公司账面现金仅为5.54亿元,远不能覆盖包括短期借款、应付票据、应付账款在内的短期债务。

受制于负债规模大幅增长,公司的资产负债率亦不断上升,2020年达到38.78%,较2019年提升9.85个百分点,高于同行业可比公司平均值。

但在偿债能力上,大族数控又显著不足。

报告期各期末,公司流动比率分别为2.64倍、3.16倍和2.47倍,速动比率分别为2.26、2.68和1.76,均低于同行业可比公司平均值。

报告期内屡遭税务处罚,存经营租赁风险

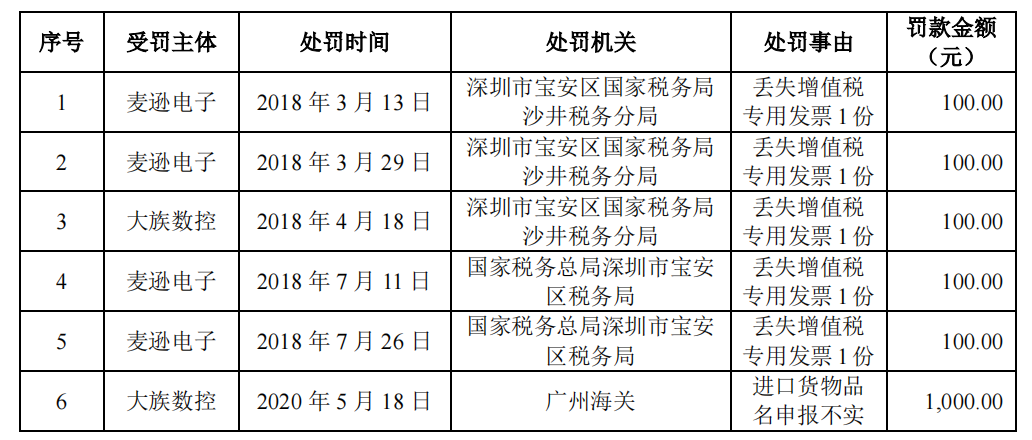

据招股书显示,报告期内,大族数控及其子公司屡次被税务局处罚。

图源:大族数控招股书

2020年5月,大族数控因进口货物品名申报不实而被广州海关处以1,000元罚款。

此外,公司还存在经营房产租赁风险。

据招股书显示,大族数控曾向深圳市安托山混凝土管桩有限公司承租安托山高科技工业园的部分房屋,因存在历史遗留问题,未取得建设工程规划许可证和房屋权属证书,与生产经营有关的该等租赁房产合计面积40,229.20平方米。

如果该物业因未取得建设工程规划许可证和房屋权属证书被政府部门依法责令拆除,或导致大族数控无法租赁该等物业,而寻找面积、价格、区位等均合适的替代物业及搬迁需要一定的时间及费用,将对公司经营业绩造成短期不利影响。

实控人质押股份,存控股股东变更风险

据招股书显示,截至2021年4月30日,实控人高云峰所持大族激光股份累计质押股数为8,914.00万股,占其持有的股份的92.55%,占大族激光总股本的8.35%。大族控股、高云峰先生合计所持大族激光股份累计质押股数为14,850.00万股,占两者持有的股票的57.52%,占大族激光总股本13.92%。

对此,大族数控表示,如果其不能在所担保借款的到期日或之前偿还借款,则其已质押大族激光股份存在被强制处置的风险,从而可能导致公司控股股东大族激光的股权结构发生变化,可能间接影响公司决策层以及管理层的稳定及公司的生产经营。

就业绩波动、客户结构、应收账款、存货等风险,京达财经曾发函向家大族数控问询。截至本文发稿之日,尚未收到公司回复。

《电鳗快报》

热门

手机版

手机版

相关新闻