2021-08-02 13:45 | 来源:环球网 | | [科创板] 字号变大| 字号变小

首药控股作为签署专利的专利权人,实质上为继受取得,作为发行主体的首药控股母公司是否具有独立研发能力是值的拷问的。...

首药控股(北京)股份有限公司是一家临床研究阶段的小分子创新药企业,研发管线涵盖了非小细胞肺癌、淋巴瘤、肝细胞癌、胰腺癌、甲状腺癌、卵巢癌、白血病等重点肿瘤适应症以及II型糖尿病等其他重要疾病领域。

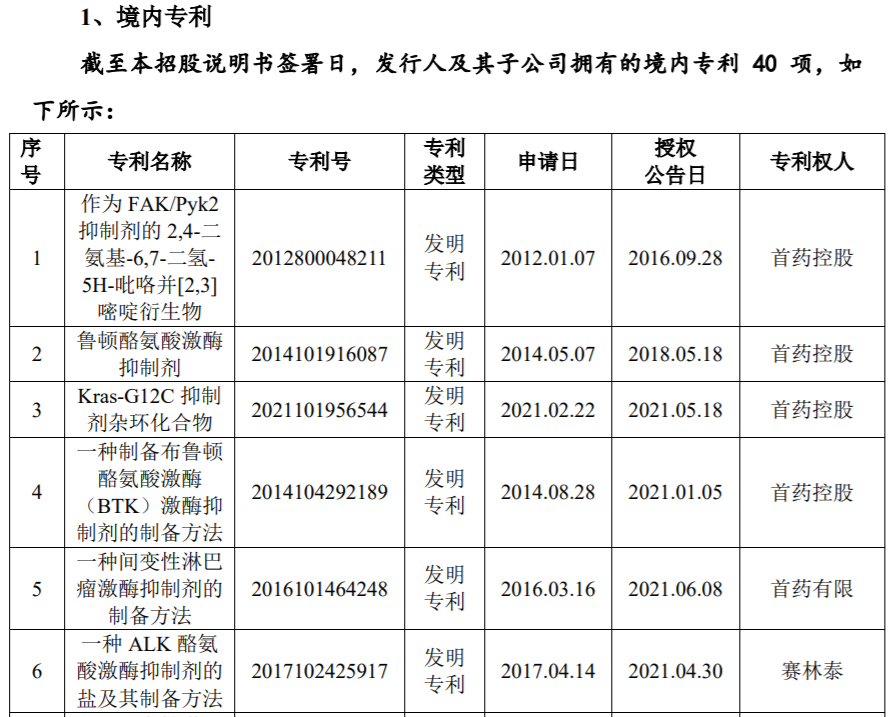

首药控股本次IPO申请在科创板上市,根据证监会在2020年3月发布的《科创属性评价指引(试行)》,支持和鼓励科创板定位规定的相关行业领域中,同时符合下列3项指标的企业申报科创板上市,这3项指标就包括“形成主营业务收入的发明专利5项以上”。

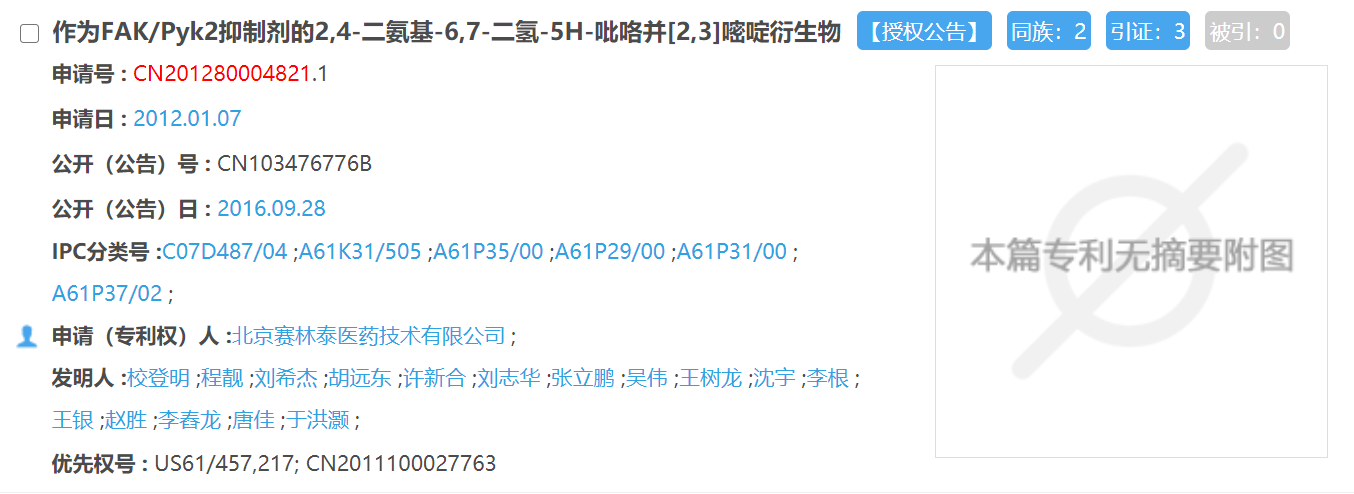

根据招股书第154页披露的境内专利信息,专利权人为首药控股的恰恰为5项,其余则是归属于子公司赛林泰,或是由首药控股与正大天晴、润众制药等共同拥有。但是根据国家知识产权局检索发现,专利权人为首药控股的专利“作为FAK/Pyk2抑制剂的2,4-二氨基-6,7-二氢-5H-吡咯并[2,3]嘧啶衍生物”,其申请人为子公司赛林泰,而且该项专利的授权公告发布日是在2016年9月。

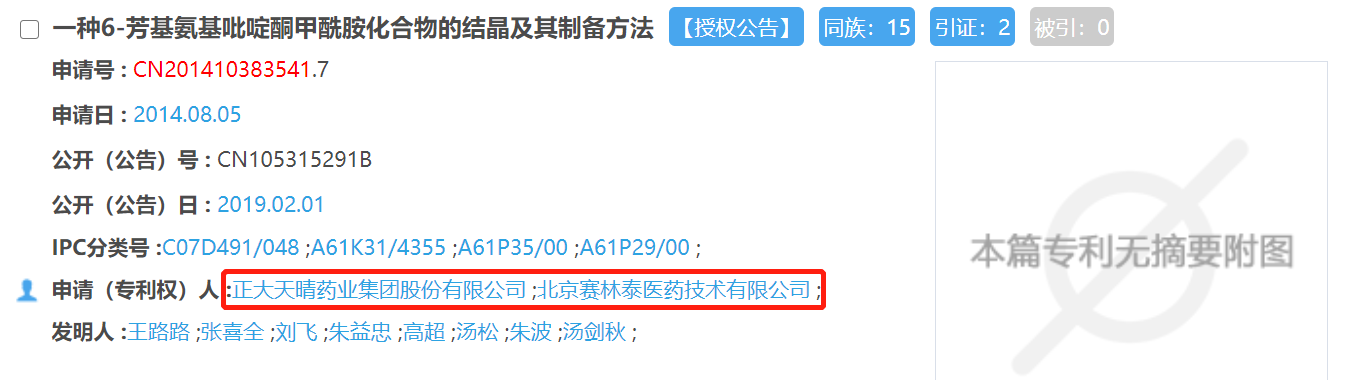

不仅如此,类似情形也存在于其他标注专利权人为首药控股的发明专利,且招股书中披露的多项与正大天晴、润众制药等共同拥有的发明专利,其申请人同样是子公司赛林泰。

根据招股书披露,赛林泰于2010年开始专注于创新药物的研发,2019年初已拥有多个在研管线产品且其中SY-707和SY-1530等产品已进入临床阶段;首药控股则是成立于2016年,2019年3月收购赛林泰的主要研发项目及相关无形资产,后于2020年8月收购赛林泰剩余全部股权。

也即首药控股在2016年9月获得前述专利授权时,赛林泰还并非是首药控股的子公司,两家公司处于相互独立状态。这也就意味着首药控股作为签署专利的专利权人,实质上为继受取得,作为发行主体的首药控股母公司是否具有独立研发能力是值的拷问的。

值得关注的是,在招股书中,首药控股并未像其他大多数IPO公司对于专利来源,即原始取得还是继受取得进行划分和披露。

不仅如此,根据招股书披露,2020年8月,经公司股东会审议通过,首药控股与李文军、李明签署《股权购买协议》,各方一致同意由公司受让李文军、李明合计持有的赛林泰1950万元出资额,转让对价根据评估结果进行确定。根据中水致远出具的《资产评估报告》(中水致远评报字[2020]第010117号),以2020年5月31日为评估基准日,赛林泰净资产的评估值为894.58万元。

如前文提到,通过收购赛林泰,使得首药控股拥有了多项专利,并成为公司能够具备持续经营能力并申请科创板IPO的基础,在此背景下,赛林泰净资产的评估值为894.58万元,其合理性值得怀疑。

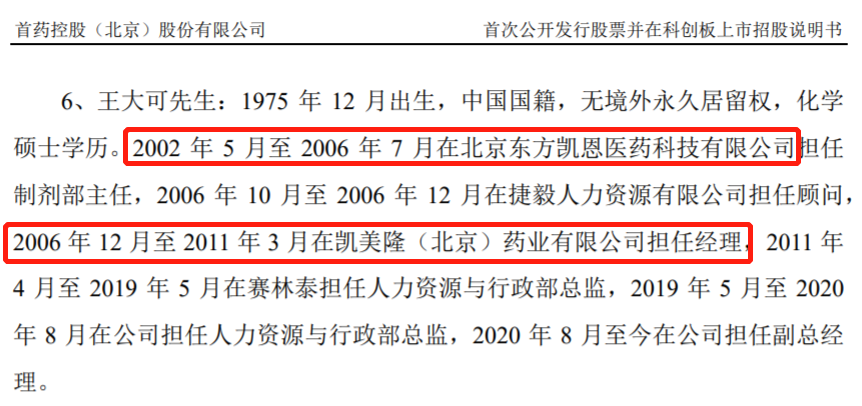

另据据招股书披露,首药控股的多位高管人员均有在“凯美隆(北京)药业技术有限公司”任职的经历,包括副总经理刘希杰先生、朱岩先生、孙颖慧女士、杨利民先生、王大可先生,以及财务总监王亚杰女士和董事会秘书张英利女士等。但是对于这家公司与首药控股、赛林泰的关系,招股书中并未做出描述。

而首药控股副总经理王大可先生早在2006年12月便在“凯美隆(北京)药业技术有限公司”担任经理,但是公开信息显示这家公司却是成立于2007年1月;还有王大可先生此前于2002年5月入职北京东方凯恩医药科技有限公司,而这家公司公开资料显示的成立时间则为2002年10月,这与首药控股招股书披露的王大可先生于2002年5月入职的信息存在矛盾。

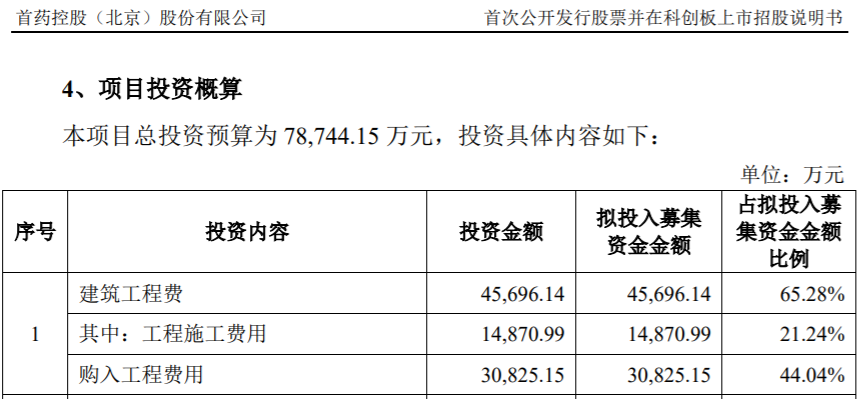

此外,首药控股本次上市的募投项目之一为“首药控股新药研发与产业化基地”项目,预计总投资额达78744.15万元,新基地建筑面积预计48300.25平方米,主体部分包括生产厂房、质控实验室、中试楼、仓库、辅助楼等,其中涉及到的建筑工程费预算就高达4.57亿元,包括购入工程费用3.08亿元。

但是根据公开招标信息显示,首药控股新药研发与产业化基地工程(项目为建筑面积约44400㎡)的投资金额为2.96亿元,不论是建筑面积还是投资金额,均与招股书披露存在差异。

《电鳗快报》

热门

手机版

手机版

相关新闻