2021-09-17 13:57 | 来源:环球网 | | [上市公司] 字号变大| 字号变小

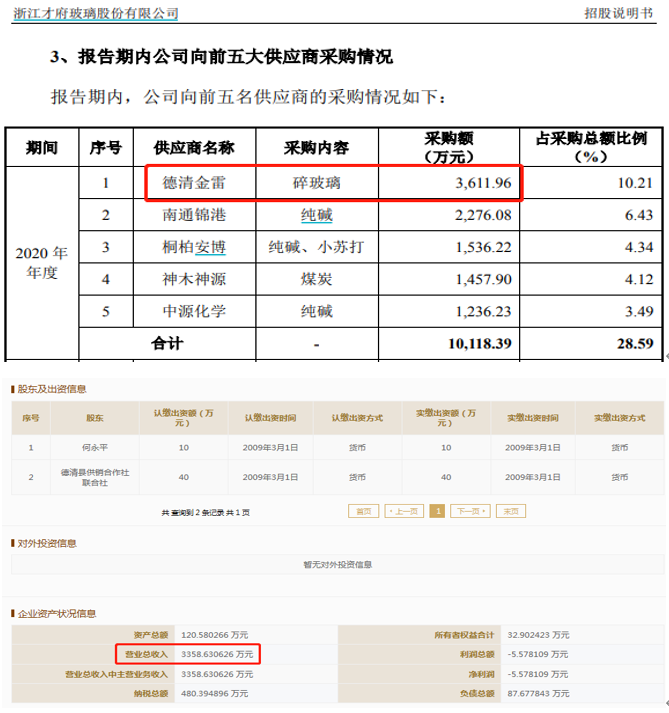

根据招股书披露,“德清县金雷再生资源回收有限公司”是才府玻璃2020年度第一大供应商,涉及采购金额高达3611.96万元、采购项目为碎玻璃,同时该供应商也是才府玻璃主要...

浙江才府玻璃股份有限公司主营业务为玻璃包装制品的研发、生产与销售,主要产品按用途主要可分为酒水饮料瓶、食品调味品瓶等,该公司目前正在申请上市,保荐机构为财通证券。

根据招股书披露,“德清县金雷再生资源回收有限公司”是才府玻璃2020年度第一大供应商,涉及采购金额高达3611.96万元、采购项目为碎玻璃,同时该供应商也是才府玻璃主要的碎玻璃供应商。但是根据《国家企业信用信息公示系统》查询显示,“德清县金雷再生资源回收有限公司”申报的2020年年报显示,该公司当年全部销售收入也不过才3358.63万元,甚至比才府玻璃披露的采购金额还要低。

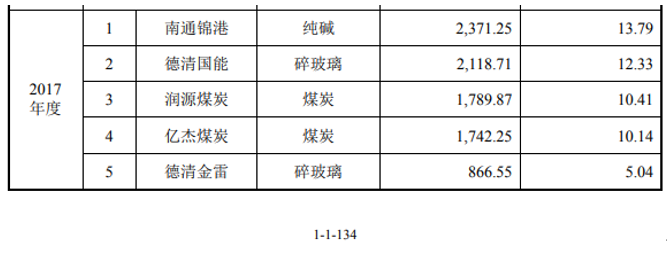

另据才府玻璃在2020年12月发布的招股书申报稿显示,在2017年时,公司的碎玻璃主要供应商还以“德清国能再生资源回收有限公司”为主、以“德清县金雷再生资源回收有限公司”为辅,当年公司向德清国能采购金额还是德清金雷的两倍以上。

公开信息显示,德清国能此前是才府玻璃的碎玻璃第一大供应商,2015年至2017年采购金额分别是1336.43万元、1742.51万元和2118.71万元;公司此前披露在2017年下半年,政府部门对碎玻璃回收环节的环保监管要求趋严,德清国能因无法达到相关环保要求关停了碎玻璃回收业务。

据德清县环保局德环罚字【2016】13号文件显示,德清国能因建设项目地点发生重大变化,实际生产地址与环评不符,未重新报批。德清环保局执法人员于2015年4月要求德清国能限期补办环保审批手续,但公司一直未能申报;2016年4月,德清环保局责令德清国能立即停止生产,同时罚款人民币5万元。在此背景下,德清国能却还能成为才府玻璃2017年的主要供应商,同样令人质疑。

再来看才府玻璃的生产数据,根据招股书披露,才府玻璃的产品产能在2019年增加较为明显,净增加了12.5万吨,2020年则仅小幅增加了1万吨。

另据招股书第138页显示的“公司现有的生产窑炉的设计产能及投产时间”信息,公司在2019年新投产的窑炉仅有“德惠2号窑炉”,该窑炉是在2019年4月投产、设计年产能为9万吨,对应在2019年能够贡献的新增产能仅为6万吨;2020年则无新增投产的窑炉。在此背景下,公司2019年净增12.5万吨产能、2020年还净增了1万吨产品。

另据招股书第385页披露的信息,才府玻璃本次上市计划募集4.9亿元用于建设“年产30万吨玻璃包装容器项目”和“年产6万吨玻璃包装容器项目”,合计将新增产能36万吨。但另一方面招股书也披露,公司2020年现有产能为38.5万吨,但当年的产量仅为31.52万吨,产能利用率仅为81.88%,也即有六分之一的产能处于闲置状态。在此背景下公司仍然计划投入巨额资金新增产能,其合理性存在争议。

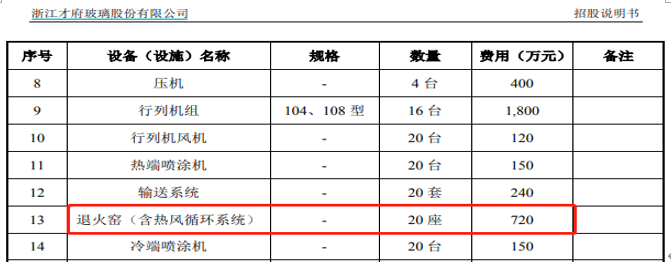

不仅如此,募投项目“年产30万吨玻璃包装容器项目”涉及到的“项目采用的主要设备”中包含了退火窑(含热风循环系统)20座的采购,对应费用金额为720万元,折算单台退火窑单价仅为36万元。但与此同时,招股书第165页披露才府玻璃现有的机器设备中,包含两台退火炉,成新率分别为84.17%和72%,对应单价则分别为102.67万元和100.86万元,是募投项目同类设备采购单价预算的3倍。

而且招股书显示才府玻璃现有的机器设备中,退火炉仅拥有2台、合计账面原值仅在200万元,而公司2020年的产能已经高达38.5万吨;而募投项目“年产30万吨玻璃包装容器项目”对应的新增产能仅为30万吨、尚不足公司现有产能的量级,却需要采购20座退火炉、合计价值高达720万元。

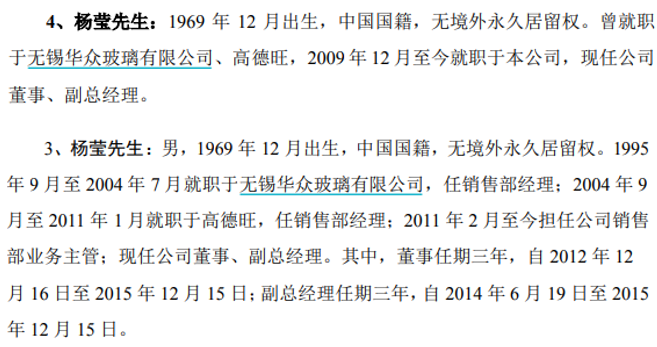

此外,根据招股书披露,才府玻璃的副总经理杨莹先生,此前曾就职于无锡华众玻璃有限公司、高德旺,2009 年 12 月至今就职于本公司,现任公司董事、副总经理。

另据才府玻璃此前于2014年12月在新三板挂牌时发布的公开转让说明书披露的更详细信息,杨莹先生此前于1995年9月至 2004年7月就职于无锡华众玻璃有限公司任销售部经理,2004年9月至 2011年1月就职于高德旺任销售部经理,后于2011年2月开始担任公司销售部业务主管。

也即,针对杨莹先生入职到才府玻璃的时间,公司在两次公开信息披露中并不一致,按照本次招股书披露的2009年入职时间,在此前发布的公开转让说明书中对应到杨莹先生当时还在高德旺任销售部经理。

《电鳗快报》

热门

手机版

手机版

相关新闻