2021-11-01 13:26 | 来源:新浪财经 | | [IPO] 字号变大| 字号变小

大湾区文旅近九成的收入都来自于房产销售,名为文化旅游,实质上还是一家房地产公司。

出品:新浪财经上市公司研究院

作者:大眼楼管/汤朝露

近期,中国文旅集团更名为大湾区文旅康居股份有限公司(以下简称“大湾区文旅”),并再次向港交所递交了招股书。

据悉,这是大湾区文旅第四次冲刺港股IPO。此前的2020年4月17日、10月23日以及2021年4月23日,大湾区文旅均向港交所递交招股书,但由于未能在6个月内通过聆讯,而被列为“失效”状态。

名文旅实房产 八成收入来自物业销售

大湾区文旅将自己定位成“一间位于具文化旅游体验地点的度假物业的开发商”,且称其 “围绕文化旅游的概念发展度假物业,专注于文化元素及娱乐活动”。

尽管大湾区文旅强调自身将重点专注于加强文化旅游业务,打造一流的文旅运营平台,但事实上,大湾区文旅的收入超过八成还是靠卖房子。

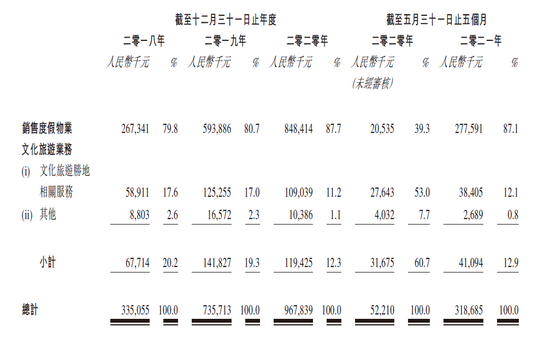

根据招股书显示,大湾区文旅从2018年至2020年,三年间销售度假物业的收入占比越来越高,且在2021年前五个月,这一比例达到了87.1%,而文化旅游业务的收入占比却越来越低。也就是说,大湾区文旅近九成的收入都来自于房产销售,名为文化旅游,实质上还是一家房地产公司。

房地产营业规模增加 公寓销售收入占重头

那么从一家房地产公司的角度来考量,大湾区文旅的潜力如何呢?

大湾区文旅的度假物业销售业务主要包括洋房、公寓、商业物业及空间,销售度假物业的收入逐年攀升,2018年至2020年分别为人民币2.67亿元、5.94亿元、8.48亿元,而2021年前五个月,销售度假物业的收入为2.78亿元,仅为2020年全年收益的33%。

与此同时,大湾区文旅的合约负债也在波动下降,2018年至2020年分别为3.99亿元、6.65亿元、4.88亿元。2021年前五个月降至3.16亿元,大约能保证今年的收入。

销售度假物业收入结构中,以公寓和洋房的收入为主,且在2021年之前销售公寓的收入占比均大于销售洋房的收入,且比例波动上升,自2018年起,其后三年分别为59.4%、71.2%、63.7%。根据2020年前五个月的销售物业收入占比情况推测,2021年大湾区文旅的销售公寓收入占比还当大于洋房收入。

售价降低 成本难压缩 毛利率持续下降

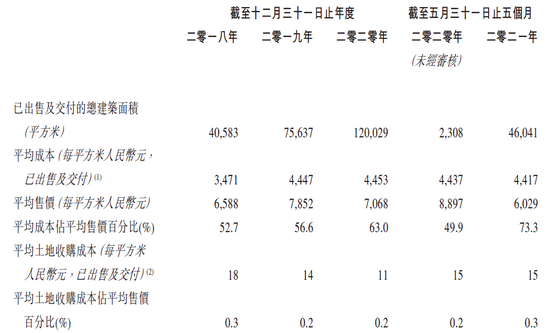

大湾区文旅的公寓和洋房平均售价自2018年其呈攀升态势,2019年达到顶点,分别为7244元/平米、10047元/平米。此后销售均价一路下降,2021年前五个月到达历史最低点,分别为4621元/平米、7583元/平米,这也是大湾区文旅物业销售收入增速放缓的主要原因。

对此,大湾区文旅给出的解释是,2019年及2020年出售的物业类型不同,御玺湾、山湖公馆因远离湖区,所以平均售价较低。

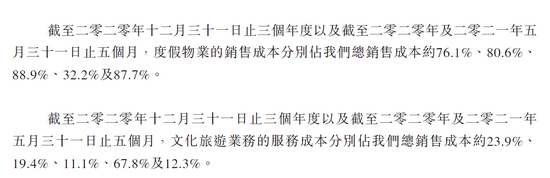

近三年来,大湾区文旅的度假物业平均成本保持稳定,但随着平均售价的降低,利润空间也被压缩。2018年至2020年的平均成本占平均售价百分比分别为52.7%、56.6%、63%。2021年前五个月,这个数值达到了73.3%。

作为大湾区文旅主要收入来源的度假物业销售业务,成本无法削减,售价却在降低,因此大湾区文旅的毛利率下降也是在所难免。

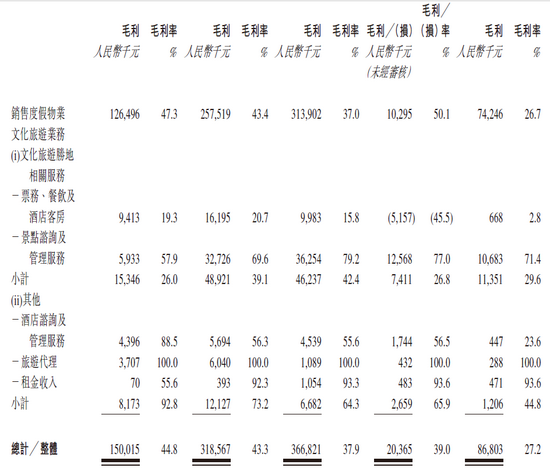

作为大湾区文旅主要收入来源的度假物业销售业务,其毛利率也在相应地逐年下降。由2018年的47.3%下降至2019年的43.4%,2020年毛利率为37%,2021年前五个月的毛利率更是跌破30%,达到了26.7%。

主要业务毛利率逐年下降,次要的文化旅游业务毛利率降幅也巨大,由2018年的92.8%逐年下降,直到2020年的65.9%,2021年前五个月毛利率继续下降,至44.8%。与度假物业销售业务毛利率下降,毛利绝对值上升的情况不同的是,文化旅游业务不仅毛利率下降,毛利润也在波动减少。

公寓销售收入毛利率远低于洋房收入

度假物业销售业务构成中,洋房物业销售的毛利率后来居上,2019年之后便一直高于公寓物业销售,其毛利绝对值也从2018年仅占公寓毛利的一半左右,到了2020年逐渐可以平分秋色。而2021年前五个月,公寓物业销售的毛利跌落至902.4万元,毛利率仅8.1%;而洋房物业销售的毛利则稳定上升至65.22百万元,毛利率达到39.3%。

“三道红线”保持绿档 财务状况稳定

而观察大湾区文旅的财务状况,我们可以发现,2020年大湾区文旅的账上现金达到了近年最低,仅2.83亿元。自2021年以来,大湾区文旅的银行结余及现金逐渐有所回升,2021年五月较上年末上升22.2%至3.46亿元,九月份的时候也维持了25.5%的增长速度,较五月末上升至4.34亿元。

现金增加的同时,大湾区文旅的银行及其他借款也在持续增加,由2020年末的1.39亿元增加至2021年前五个月的3.66亿元,增幅达到164%,其中须在一年内偿还的账面值为1.31亿元。尽管债务增幅较大,但现金可覆盖短期债务,因此偿债压力不算太大。

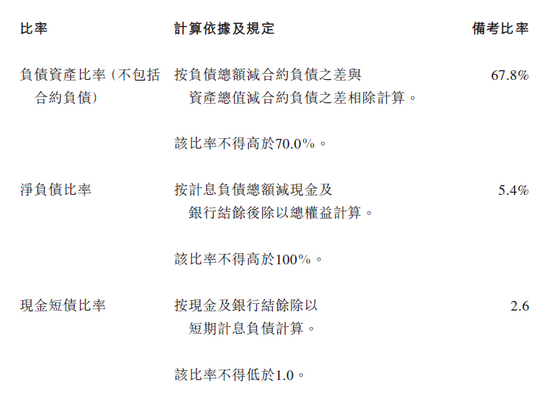

而根据招股书披露,大湾区文旅的“三道红线”指标均合格,负债资产比率、净负债比率、现金短债比率分别为67.8%、5.4%、2.6。财务状况较为健康。

从“房地产”到“文旅”的艰难转身

尽管大湾区文旅声称自己专注于文化元素及娱乐活动,但是近年来在文化旅游业务上面的投入却显得诚意不够,文化旅游业务的销售及服务成本在2019年达到顶峰8.1千万,之后便一直减少,占比也在波动下降,2021年前五个月,文旅业务的成本仅占销售及服务成本的12.3%,而文旅业务带来的收益也因受到疫情的冲击而持续下降。

大湾区背靠中国奥园,奥园通过全资子公司悦景持有大湾区文旅28%的股份,在政府调控房价、行业利润率下滑的房地产行业背景下,名为文旅,实为地产的大湾区文旅也难免受到影响。而面对房地产行业转型文化旅游,实际上也面临着很多困难。

“文旅项目的土地成本、资金成本、建安成本、人工成本都很高,同时大部分文旅项目的开发商都要负责很多配套,因此文旅项目搭售住宅是业内惯例。”

而大湾区文旅既缺少具有竞争力的文旅主题项目,对于文旅业务的投入也十分有限,从房地产转型文旅远比想象中艰难。大湾区文旅数次IPO铩羽,未必不是对自身业务定位不够明晰的缘故。

《电鳗快报》

热门

手机版

手机版

相关新闻