2022-12-26 15:38 | 来源:国际金融报 | | [IPO] 字号变大| 字号变小

本次IPO,埃科光电拟公开发行新股不超过1700万股(不考虑超额配售选择权),占本次公开发行后总股本的比例为25%;募资11.19亿元,用于埃科光电总部基地工业影像核心部件项目、...

近日,合肥埃科光电科技股份有限公司(下称“埃科光电”)回复了上交所的问询,距离上会又近一步。

本次IPO,埃科光电拟公开发行新股不超过1700万股(不考虑超额配售选择权),占本次公开发行后总股本的比例为 25%;募资11.19亿元,用于埃科光电总部基地工业影像核心部件项目、机器视觉研发中心项目、补充流动资金。

IPO日报注意到,埃科光电营收增长迅猛,但经营性现金流却表现较差。另外,公司研发投入占比猛降,毛利率也明显下滑。客户集中度较高也是埃科光电面临的难题之一。

经营现金流差

埃科光电成立于2011年,主要从事工业机器视觉成像部件产品研发、设计、生产和销售,主要产品包括工业相机及图像采集卡两大品类。本次募集资金投资项目建设达产后将形成年产工业线扫描相机 6 万套、工业面扫描相机 5 万套、图像采集卡 6 万套的生产能力。

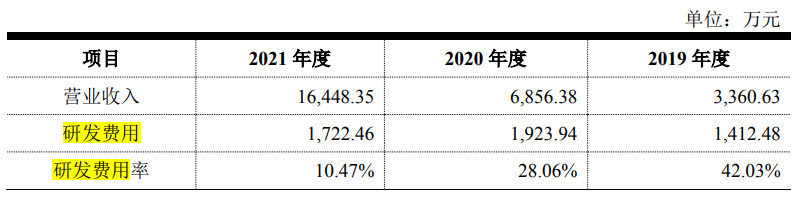

2019年-2021年(下称“报告期”),公司各期营业收入分别为 3360.63 万元、6856.38 万元、16448.35万元,2019 年至 2021 年复合增长率为121.23%,增长迅猛,远超同期我国机器视觉行业收入的年均复合增长率(22.9%)。不过,公司各期扣除非经常性损益后归属于母公司股东的净利润分别为 386.95 万元、617.65 万元 和 3898.22 万元。虽然增速高,但整体收入及利润规模相对较小,相比于同行业上市公司特别是国外头部厂商,公司抵御经营风险的能力相对偏弱。

同时,对于埃科光电远超行业平均水平的营收增速,审核部门在第一轮问询中要求公司说明收入增长是否具有可持续性。对此,埃科光电表示,整体上公司发展时间仍较短,目前收入和业务规模较小,尚未形成稳定的产品“护城河”。未来若竞争对手在继续巩固现有业务的同时,不断加大对工业相机细分行业的投入和重视程度,或实施降价竞争,可能导致公司获得订单的增速放缓,或导致产品销售价格出现重大不利变化,公司营业收入和盈利能力将受到不利影响。

需要指出的是,虽然营收增速高,但公司经营活动的质量却堪忧。

报告期内,公司经营活动产生的现金流量净额分别为-112.52万元、2.31万元、-6404.90万元,远低于同期净利润。其中,2021年经营活动产生的现金流量净额同比下滑2773.68%,且三年在经营活动上合计流出超过6515万元的现金。

对于经营活动产生的现金流量净额远低于同期净利润,有财务专家对IPO日报表示,第一个原因可能来自于企业的应收账款比较多,第二个原因可能是公司的主要利润构成并不来自于经营活动,而可能更多的是来自于投资活动甚至融资活动,后者是非常不好的,要避免买这样的公司,因为企业的利润收入应该依赖于它的经营活动才有利于公司长久而稳定的发展。然而有些公司在当年利润不好看的时候,就会通过其他业务收入或者营业外收入来调整净利润,使净利润看上去非常漂亮,但事实上却是通过变卖资产(投资活动)或调节其它来实现的,即公司的实际经营并没有报表上显示的净利润那样好。

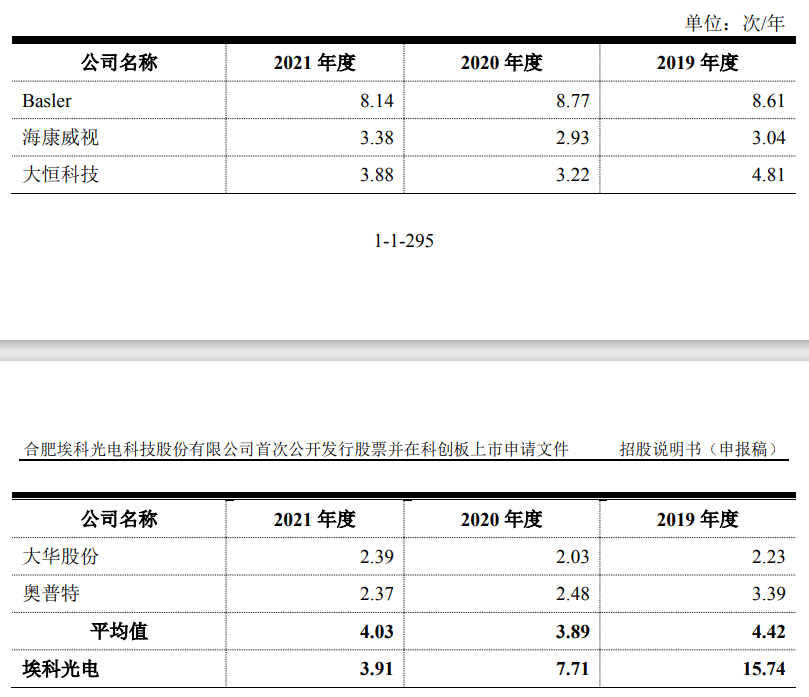

报告期各期末,公司应收账款账面价值分别为 380万元、1397.45 万元和 7024.98 万元,占当期总资产的比例分别为 11.01%、20.28%和 19.64%,应收账款周转率分别为15.74、7.71、3.91,明显下滑,同期同行可比公司平均值为4.42、3.89、4.03。

可以看出,埃科光电的应收账款周转率已低于同行平均水平。若是公司应收账款周转率继续变差,则这可能证明企业在账款管理中存在一定问题,或者在交易中处于比较弱势的一方。

报告期各期末,公司应收账款账面价值分别为 380万元、1397.45 万元和 7024.98 万元,占当期总资产的比例分别为 11.01%、20.28%和 19.64%。

值得一提的是,今年下半年申请创业板IPO的某水务公司就被上市委进行了现场问询,报告期各期,公司为何经营活动现金流量净额远低于净利润,且两年为负。上市委要求结合业务模式、业务发展计划、应收账款逾期及期后回收情况,说明前述情形产生的原因及应对措施,并说明该情形对持续经营能力的影响。

两大指标下滑

根据机器视觉产业联盟(CMVU)《中国机器视觉市场研究报告》统计,2021 年度,在参与统计的 153 家企业(未包含海康机器人、华睿科技)中,按照中国机器视觉行业销售额排名,埃科光电排名第九,且在 2021 年度中国机器视觉行业 销售额九强企业中,埃科光电是唯一一家批量自产和销售工业相机和图像采集卡的中国企业。

在上游工业相机和图像采集卡所处的机器视觉上游领域,埃科光电面临的主要竞争对手为基恩士、康耐视、Teledyne Dalsa、Basler等国际厂商,以及海康机器人、华睿科技、奥普特等国内企业。

目前仅基恩士、康耐视两家海外头部企业,就已垄断全球近50%的市场,而Teledyne Dalsa、Basler也形成较为显著的技术与市场先发优势。

报告期内,公司综合毛利率分别为 64.40%、48.50%、49.75%,2021年相比2019年下滑14.65个百分点。

在这背后,报告期内,埃科光电的研发费用分别为1412.48万元、1923.94万元、1722.46万元,研发费用占营业收入比例分别为42.03%、28.06%、10.47%。该公司2021年研发费用率较2019年下降了31.56个百分点。

此外,报告期内,埃科光电前两大客户均为宜美智与精测电子,前两大客户销售收入合计占比分别为 84.73%、88.64%、48.27%, 均超过 40%,其中,公司对宜美智的销售金额占当期销售总额的比例分别为 49.24%、 40.00%、29.24%;对精测电子的销售金额占当期销售总额的比例分别为 35.49%、 48.64%、19.03%,公司存在客户集中度较高的问题。

国家队IPO前参股

股东方面,截至招股说明书签署日,公司控股股东、实际控制人为董宁。董宁直接持有公司 43.9%的股份,另外,董宁分别持有合肥埃珏和合肥埃聚 46.48%、32.46% 的合伙份额,且为合肥埃珏和合肥埃聚的执行事务合伙人。合肥埃珏持有公司 7.34%的股份,合肥埃聚持有公司 1.83%的股份,因此,董宁通过合肥埃珏和合肥埃聚间接持有公司 4.01%的股份。综上,董宁合计控制公司 53.07%的表决权。

2021年10月,中小企业基金同创(合肥)、安徽国创兴泰智慧成长、静安投资、合肥敦勤致信、淄博天汇泰誉、合肥敦勤致瑞、中小企业基金(江苏贰号)通过受让股份入股埃科有限,芜湖市镜湖高投毅达、江苏毅达鑫海、中小企业基金同创(合 肥)、合肥市培优发展、国家中小企业基金通过增资入股。

截至本次发行前,国家中小企业基金是公司第六大股东,持股2.75%,中小企业基金同创(合肥)、芜湖市镜湖高投毅达、合肥敦勤致信分别持股2.66%、1.83%、1.61%。

《电鳗快报》

热门

手机版

手机版

相关新闻