2023-01-18 15:46 | 来源:环球网 | | [IPO] 字号变大| 字号变小

首先值得关注的是,“浙江聚威高分子材料有限公司”是聚威新材的控股子公司,聚威新材持股55%,上海惠晶投资有限公司持股45%,该公司成立于2022年8月、注册资本为1000万...

上海聚威新材料股份有限公司主要从事高性能改性塑料材料的研发、生产和销售,产品可划分为高性能改性工程塑料、改性通用塑料、高性能改性特种工程塑料、高性能改性塑料合金等,主要应用于汽车零部件行业,目前该公司正在申请上市。

首先值得关注的是,“浙江聚威高分子材料有限公司”是聚威新材的控股子公司,聚威新材持股55%,上海惠晶投资有限公司持股45%,该公司成立于2022年8月、注册资本为1000万元,招股书披露系发行人投资设立的生产基地,截至当前实缴资本为零。

公开信息还显示,“浙江聚威高分子材料有限公司”的股东“上海惠晶投资有限公司”成立于2014年9月、注册资本为100万元,截止到2021年末的实缴资本和员工社保缴纳记录均为零,而且该公司还在2020年7月被列入严重违法失信名单,目前尚未被移除;“上海惠晶投资有限公司”名下有两项对外投资,除了聚威高分子之外,还有一家持股比例为30%的“福建伟泰高分子新材料有限公司”,注册于2014年但截止到2021年末的实缴资本和员工社保缴纳记录均为零,其法人代表柯惠明还背负有民间借贷纠纷。

至于聚威新材在建设生产基地过程中,为什么要与“上海惠晶投资有限公司”合资成立,以及“上海惠晶投资有限公司”自身资质条件是否适合作为合作方,聚威新材并未接受记者采访。

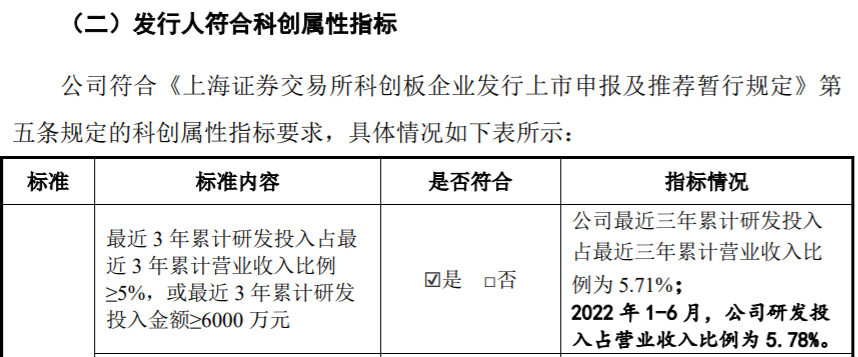

另据招股书披露,2019年至2021年期间聚威新材累计研发投入为4863.82万元,占累计营业收入的比例为5.71%,其中累计研发投入金额未达到科创板属性标准,累计占比则略高于相关标准。但与此同时,聚威新材部分研发费用认定存在疑点,典型者如针对监事会主席王明义,《审核问询函的回复》中披露,王明义作为公司战略研发总监,主要负责前沿材料研发、项目及专利查新申报、国外测试、科研论文撰写等工作,能够看到王明义的具体工作属于研发工作的统筹,存在部分与具体研发项目并不直接相关的工作,在此背景下聚威新材其薪酬全部计入研发费用的合理性值的拷问。如果聚威新材将部分高管人员薪酬,不全部计入研发费用的话,就可能导致最近三年研发投入占累计营业收入的比例低于5%的红线,使聚威新材无法满足科创板属性标准。

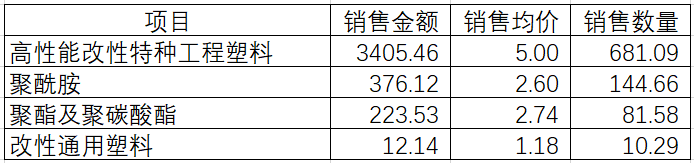

再来看经营数据,上市公司科达利是聚威新材的主要客户,2021年以4,017.25万元的销售额成为聚威新材第一大客户,另据《审核问询函的回复》披露,科达利主要向聚威新材采购高性能改性特种工程塑料,以及少量的聚酰胺、聚酯及聚碳酸酯等,根据披露的各产品项目的销售金额,以及对应产品的销售均价计算,聚威新材在2021年向科达利销售产品数量总共应为917.62吨。但事实上,招股书披露公司同年向该客户销售产品实际数量多达965.51吨,明显超过了测算的销售数量,这也就意味着聚威新材向科达利销售产品的均价,低于招股书披露的销售均价。

此外,聚威新材多家供应商还都存在注册成立后不久,便成为公司核心供应商的情绪。例如2022年上半年合成树脂第五大供应商“上海普领新材料技术有限公司”,据《天眼查》显示该公司 成立于2020年6月,注册资金500万元但截止到2021年末无实缴,也无员工社保缴纳记录。类似的情形还有2021年合成树脂第一大供应商“上海昶基新材料科技有限公司”,当年采购金额达310万元,该公司成立于2020年11月,注册资金200万元但无实缴,也无员工社保缴纳记录,这也指向聚威新材的供应商中多存在皮包公司。

《电鳗快报》

热门

手机版

手机版

相关新闻