2023-11-06 10:06 | 来源:市场资讯 | | [上市公司] 字号变大| 字号变小

信用中国网站公布的信息显示,公牛集团旗下宁波公牛电工销售有限公司因存在不正当竞争的违法行为,被湖北省钟祥市市场监管局处以罚款10万元。...

《港湾商业观察》黄懿

日前,公牛集团(103.850,-0.86,-0.82%)股份有限公司(下称“公牛集团”,603195.SH)因“不正当竞争”备受关注,不过其后公司表示该处罚遭撤销行政处罚。

01

“不正当竞争”处罚被撤销

信用中国网站公布的信息显示,公牛集团旗下宁波公牛电工销售有限公司因存在不正当竞争的违法行为,被湖北省钟祥市市场监管局处以罚款10万元。

据了解,行政处罚决定书钟祥市监处罚﹝2023﹞420号显示,经查,宁波公牛电工销售有限公司与荆门迅工捷商贸有限公司签订经销合同,合同规定由荆门迅工捷商贸有限公司在荆门市的东宝区、掇刀区、钟祥市及乡镇销售公牛集团的公牛牌系列插座、转化器、LED产品(球泡、灯贴、碟形灯等)、电工胶带、干电池、低压电气、电动工具及后续继续上市销售的五金渠道产品;合同规定知识产权条款:带有“公牛安全用电专家”“10户中国家庭,7户用公牛”物品类,均由甲方提供。

宁波公牛电工销售有限公司销售的公牛牌系列插座商品上标注“10户中国家庭,7户用公牛,摔不烂,新国标安全大升级”,违反了《反不正当竞争法》第八条“经营者不得对其商品的性能、功能、质量、销售状况、用户评价、曾获荣誉等作虚假或者引人误解的商业宣传,欺骗、误导消费者”的规定。依据《反不正当竞争法》第二十条规定,钟祥市市场监管局责令当事人停止违法行为,并作出罚款10万元的行政处罚。

其后,公牛集团向《港湾商业观察》给出了撤销行政处罚决定书。

即便被撤销行政处罚决定书,但也有相关法律人士认为,公牛集团的宣传语的确存在误导嫌疑,包括是否符合广告法规范也值得商榷。据悉,《广告法》要求,广告使用数据、统计资料、调查结果、文摘、引用语等引证内容的,应当真实、准确,并表明出处。引证内容有适用范围和有效期限的,应当明确表示。

此外,该事件很容易令人联想到2年前公牛集团因垄断而造成的天价罚款。

2021年9月27日,浙江省市场监督管理局以“经营者违反本法规定,达成并实施垄断协议的,由反垄断执法机构责令停止违法行为,没收违法所得,并处上一年度销售额百分之一以上百分之十以下的罚款;尚未实施所达成的垄断协议的,可以处五十万元以下的罚款”,对公牛集团处以2.95亿罚款。

02

销售费用创新高,股价8个月跌四成

基本面来看,2023年三季度,公牛集团的营业总收入为116.1亿,同比增长10.81%;净利润为28.11亿,同比增长19.20%;归属净利润为28.13亿,同比增长19.13%。

据悉,公牛集团的业务主要包括电连接业务、智能电工照明业务、新能源业务。其中,2023年上半年,公司电连接业务实现收入36.77亿元,同比增长4.66%;智能电工照明业务实现收入37.71亿元,同比增长15.54%;新能源业务实现收入1.31亿元,同比增长195.21%。

半年报显示,公牛集团于今年3月推出智能无主灯新品牌“沐光”,开始构建“沐光”新渠道,其属于智能电工照明业务范畴。据悉,智能无主灯就是将无主灯与智能照明结合,解决开关繁多的问题。其中,无主灯是指空间照明不再依赖传统主灯,而是利用多种光源,实现“见光不见灯”的设计效果。

对于“沐光”品牌,公牛集团坦言公司把握时代趋势和用户需求,围绕新赛道新业务的长期发展进行渠道布局,B端业务、海外业务、沐光渠道、新能源充电枪桩适销的汽车后市场及B端运营商等渠道,与公司传统优势渠道的重合度相对较低。除此之外,公牛集团在半年报中披露的对子公司的投资金额显示,对广东沐光智能照明有限公司(下称“沐光智能”)的投资金额为141.99万,相比于最高投资金额,公司对宁波公牛电器有限公司(下称“宁波公牛”)的投资为16.54亿。

在10月31日的投资者关系活动记录表中,公牛集团表示,新能源和无主灯作为公司的战略新业务,前三季度按照既定的方向有序推动。新能源面向C端和中小B端运营商构建渠道能力,截至半年度,新能源线下渠道共开发新能源汽贸店、汽车美容装潢店等专业分销商近万家,中小B端运营商客户500余家,第三季度终端分销客户及运营商客户的数量及覆盖率在进一步提升,更好地助力国家新能源汽车充电基础设施的建设。今年渠道的重点工作在招商和门店建设,公司在持续深刻地洞察市场的基本状态,以更精准地寻找和开发合作伙伴,同时也在加大力度提升门店运营能力,提高门店经营质量。

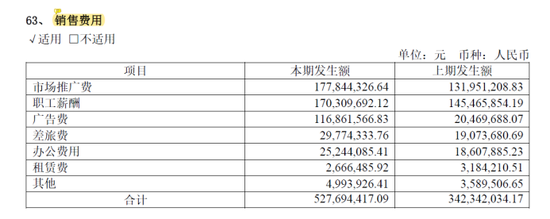

公开数据显示,2023年三季度,公牛集团的销售费用为7.86亿,同比增长为39.54%。半年报显示,2023上半年,公牛集团的销售费用为5.28亿,同比增长54.14%。

以三季度数年对比来看,公牛集团的销售费用远超往年,管理费用也再创新高。2019年三季报-2023年三季报,公牛集团销售费用分别为5.212亿、3.640亿、3.989亿、5.636亿和7.864亿,管理费用分别为3.032亿、2.979亿、3.270亿、3.868亿和4.428亿。

市场人士认为,销售费用及管理费用高昂或源于公牛集团在新能源和无主灯方面的前期投入。“新业务前期高额投入也较为正常,如果能迅速见到效果,或许能逐步平衡销售费用及管理费用。”

半年报显示,公牛集团的市场推广费为1.78亿;广告费为1.17亿;差旅费为2977.43万。根据公牛集团披露的信息表格可见,销售费用中增幅最大的是广告费,上期发生额仅为2046.97万,相较于本期增长了9639.19万。

公牛集团在半年报中指出,公司依托明星推荐、达人种草等新媒体资源整合,以夯实轨道插座的品类地位。除此之外,今年5月,公司官宣刘雯作为全新品牌代言人。然而,官宣代言人并没能给公牛集团的股市带来积极的影响。

西南证券(4.160,0.12,2.97%)在三季报后的研究报告中表示,销售费用率有所增加,主要由于无主灯等新品类推广,广告宣传及市场推广费用有所增加。

公牛集团在8月份的投资者关系活动中表示,“销售费用围绕两个方向:一是公牛品牌的升级,推动转换器、墙开等品类美誉度提升;二是新品牌新业务的推广投入,主要是沐光品牌和渠道的建设、新能源线下渠道的进一步拓展,助力战略核心业务的快速成长以及消费者品牌心智的抢占。”

然而,资本市场表现上,短期来看,3月初至今(11月3日),公牛集团股价跌幅达39.62%。

对于公牛集团新业务现状及前景,西南证券表示,新能源业务预计保持强劲增长,系统性深化海外业务布局成长可期。前三季度新能源业务加快渠道建设,线上方面,公司充电桩/充电枪产品市场份额位居行业前列;线下方面,公司加快分销商及运营商的招商速度,2023H1新能源业务实现收入1.3亿元,同比增长195.2%,预计三季度新能源业务保持高增。此外公司对欧洲等海外市场进行前期探索,销售团队开始搭建,随着出海战略推进有望逐步贡献增长。

03

不太好的存货周转率

值得关注的是,公牛集团的存货以及存货周转率、周转天数都出现不同水平的波动。

结合第三季度和上半年的数据。2023年三季度,公牛集团的存货周转天数为47.77天;存货周转率为5.65次;存货为10.99亿,同比增长为-18.37%。半年报显示,2023上半年,公牛集团的存货周转天数为46.71天;存货周转率为3.85次;存货为10.59亿,同比增长-25.78%。

可以看出,在今年前三季度,公牛集团的存货在逐步下降,但在存货周转率上升之余,存货周转天数呈现小幅度的上涨。

参考过去三年的存货周转率可见,2020年至2022年,公牛集团的存货依次为7.88亿、13.77亿、12.85亿,其同比增长依次为-19.51%、74.69%、-6.66%。同期,公牛集团的存货周转天数依次为52.86天、49.91天、54.89天;存货周转率依次为6.83次、7.21次、6.56次。对比可见,公牛集团在今年的存货周转率跟往年相比,仍有一定的差距。

从上述三项数据的波动情况可以看出,有更复杂的因素影响着公牛集团的存货、存货周转率以及周转天数。而在今年重视海外渠道的建设,或也有这方面的因素考量。

对此,盘古智库高级研究员江瀚认为,“公牛集团的存货相关数据的变动,可能是由于公司的销售策略调整所致。公司可能在调整库存水平,以确保存货水平符合市场需求,同时也可能在优化供应链管理,以提高库存周转率。然而,存货周转天数的小幅度上涨可能表明公司仍需进一步优化其销售和供应链管理,以提高存货周转率。”(港湾财经出品)

《电鳗快报》

热门

手机版

手机版

相关新闻