2020-06-11 07:15 | 来源:投资时报 | | [科创板] 字号变大| 字号变小

虽然是云贵高原和四川盆地接壤的赤水河畔诞生的白酒企业之一,但郎酒股份2019年营收增速同比下滑34.56个百分点,资产负债率却超行业平均28.54个百分点。值得注意的是,该公...

虽然是云贵高原和四川盆地接壤的赤水河畔诞生的白酒企业之一,但郎酒股份2019年营收增速同比下滑34.56个百分点,资产负债率却超行业平均28.54个百分点。值得注意的是,该公司近三年中有两年存货金额高于当期营收

自2019年8月,中国证监会四川监管局官网公布了《郎酒股份辅导备案基本情况表》以来,市场一直关注四川郎酒股份有限公司(下称郎酒股份)的进一步消息。

终于十个月后,2020年6月5日,证监会官网发布了郎酒股份首次公开发行股票招股说明书,而这也意味着,郎酒股份第三次正式开启IPO进程。

招股书显示,郎酒股份此次拟发行不超过7000万股,募集资金约74.54亿元,投入“优质酱香型白酒产能建设项目”“郎酒数字化运营建设项目”“郎酒企业技术中心建设项目”“优质浓香型、兼香白酒产能建设项目”和补充流动资金。

从股权结构上来看,郎酒股份控股股东为四川郎酒集团有限责任公司(下称郎酒集团),实控人为汪俊林,其直接和间接控制郎酒股份76.70%的股权。

《投资时报》研究员注意到,此前郎酒股份曾因商标归属问题引起市场广泛关注,这被认为是其迟迟未能登陆资本市场的原因。此时重启IPO,是否意味着郎酒股份商标归属问题已经顺利解决?

另外,从招股书披露的财报数据来看,郎酒股份的营收并未达到此前市场传言的百亿元。且该公司近三年存货,有两年超过其当期营收,唯一未超过的2018年存货亦占当期营收95.88%。

事实上,在2019年初,市场就有传言称,郎酒有向经销商压货的行为。这也一度引发市场人士的猜测,此次郎酒股份冲刺IPO是否要靠压货经销商美化报表?

与此同时,《投资时报》研究员注意到,郎酒股份近三年资产负债率普遍保持在60%以上,而2019年18家白酒上市公司的平均资产负债率仅为37.52%。

而该公司2017年及2018年的销售费用率(销售费用/营业收入)始终高于18家上市酒企,在大幅“降费增利”的2019年,其销售费用率与18家上市酒企相比,依然排在前列。

有分析人士认为,在当下白酒行业存量博弈的市场环境中,郎酒股份一方面受到一线白酒龙头的挤压,另一方面,二三酒企的强烈竞争也使其压力山大,能否逆水行舟,脱颖而出,还是一个问号。

营收未到百亿负债率超60%

由于得天独厚的自然条件,四川酒业非常发达,共有泸州、宜宾、绵竹、邛崃四大白酒产地,诞生了五粮液(000858.SZ)、泸州老窖(000568.SZ)、剑南春、舍得酒业(600702.SH)、水井坊(600779.SH)、郎酒六家知名酒企,并称“六朵金花”。

其中,泸州老窖、五粮液、舍得、水井坊四家均已上市,而始于1903年,拥有百年历史的郎酒,却由于种种原因迟迟未能登陆资本市场。

事实上,早在2007年郎酒就计划IPO,其还成立了郎酒股份有限公司,但受企业规模、经营业绩以及经营状况等因素的影响,暂停了上市计划。

2009年8月,郎酒再次恢复上市计划,并被四川省金融办列入2009年四川省重点上市培育第一批企业名单,但次年该计划再度终止。

此次重启IPO应属郎酒股份第三次闯关。

公开资料显示,郎酒股份主营“郎”牌系列酒产品,主要代表产品有“青花郎”(高端酱香酒)、“红花郎”(次高端酱香酒)、“郎牌特曲”(浓香酒)和“小郎酒”(兼香酒)四个系列。

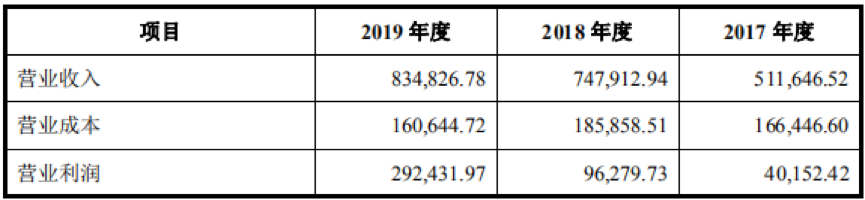

据招股书显示,2017年—2019年,郎酒股份分别实现营收51.16亿元、74.79亿元和83.48亿元,其中2018年和2019年同比增长46.18%和11.62%。同期,该公司分别实现归母净利润3.04亿元、7.12亿元和24.25亿元,其中2018年和2019年同比增长134.33%和240.30%。

2017年—2019年郎酒股份营收及归母净利润数据(万元)

数据来源:公司招股书

从以上数据来看,郎酒股份2019年营收增速较2018年下滑34.56个百分点,但归母净利润却同比大幅增长超100个百分点。

对此,郎酒股份解释称,主要受公司销售收入稳步提升,产品结构中高端化,自主生产部分原辅材料以降低成本,以及广告费用支出合理控制等因素叠加影响。

《投资时报》研究员仔细观察发现,其归母净利润大增的核心原因来自于“提价”和“降费”。

从提价方面来看,2017年—2019年,郎酒股份的主营业务毛利率分别为67.71%、75.38%和80.94%,不断攀升。

以2019年主营毛利率来看,郎酒股份在18家白酒上市公司中仅次于贵州茅台(600519.SH)和泸州老窖(000568.SZ)。

从降费方面来看,郎酒股份2018年和2019年的销售费用分别为29.32亿元和19.37亿元,2019年销售费用较2018年,同比下滑33.94%,减少了9.95亿元。

另外,《投资时报》研究员注意到,与大部分上市白酒企业不同的是,郎酒股份的资产负债率较高。

据招股书显示,2017年—2019年,郎酒股份的资产负债率分别为67.06%、67.02%和66.06%,近三年普遍保持在60%以上。

而同期,18家白酒上市公司的资产负债率平均值分别为39.60%、43.35%和37.52%,显著低于郎酒股份。以2019年来看,18家白酒上市公司的资产负债率平均值,较郎酒股份低28.54个百分点。

值得注意的是,截至2019年年末,郎酒股份总负债达138.33亿元,同比增长31.80%。其中,流动负债116.86亿元,非流动负债21.47亿元,而在流动负债中,短期借款高达23.87亿元,应付账款达8.96亿元,而应收账款仅为0.11亿元。

郎酒股份坦言,公司近几年通过负债方式大力拓展基酒产能与储能、增加营销投入等。在较高资产负债率的情况下,如果公司未来经营活动现金流入不及预期,会对公司的还本付息造成不利影响。

而《投资时报》研究员也注意到,本次募资用途中,郎酒也将用10亿元用于补充流动资金。

存货超营收销售费用率高企

早在2019年2月,市场间有消息称,郎酒有向经销商压货的行为。相关报道显示,春节前后,不断有一些经销商反应库存压力很大,而由于郎酒提价过快也导致消费者流失严重。

这引发市场人士猜测,此次郎酒股份冲刺IPO有可能要靠压货经销商美化报表。

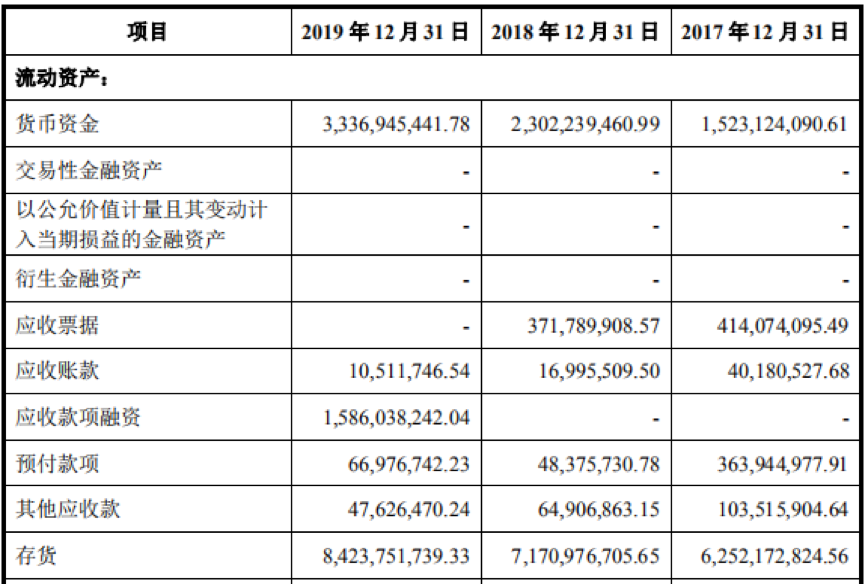

据招股书显示,2017年—2019年,郎酒股份的存货分别62.52亿元、71.71亿元和84.24亿元,而同期营收分别为51.16亿元、74.79亿元和83.48亿元。

从以上数据可以看出,三年中有两年郎酒股份的存货超过同期营收,而2018年的存货亦占当期营收的95.88%。

郎酒股份2017年—2019年流动资产情况(万元)

数据来源:公司招股书

而《投资时报》梳理18家上市白酒企业的2019年存货数据发现,只有*ST皇台(000995.SZ)存货微超当期营收0.02亿元,剩余17家白酒企业2019年存货均未超过当期营收,且营收前十的白酒上市公司存货占营收的比重均未超过70%。

不得不说,郎酒股份的存货高企冠绝行业。

此外,2017年—2019年,郎酒股份存货周转天数分别为1352.37天、1300.11天和1747.57天,2019年较2018年增加447.46天。

而从反映一家白酒公司品牌影响力和盈利能力的销售费用率来看,郎酒股份同样不容乐观。

据招股书显示,2017年—2019年,郎酒股份的销售费用分别为18.21亿元、29.32亿元和19.37亿元,而同期营收分别为51.16亿元、74.79亿元和83.48亿元,销售费用率分别为 35.59%、39.20%和23.20%。

而《投资时报》研究员梳理发现,2019年郎酒股份的销售费用率,在同期营收前十大上市酒企中能排名第4,显著高于贵州茅台的3.69%、五粮液的9.95%和洋河股份(002304.SZ)的11.64%,而这已经是郎酒股份降费后的销售费用率。

若以2018年来看,郎酒股份39.20%的销售费用率则排名行业第一,超当期上市白酒企业榜首古井贡酒(000596.SZ)8.32个百分点。

综上可以看出,郎酒的股份营收对于销售费用的依赖程度仍然很大。

商标权归属暂告安全

公开资料显示,最初,郎酒股份的商标资产归古蔺县国有资产经营有限公司代县政府持有,许可给郎酒股份在酒等商品上独占使用。

2002年3月10日及12日,古蔺县人民政府与泸州宝光集团有限公司(下称宝光集团)分别签定了《转让协议》及《转让补充协议》。根据这两份协议规定,古蔺县人民政府协议将郎酒集团76.56%的股权作价4.9亿元转让给宝光集团。

宝光集团于1997年在泸州市工商行政管理局登记成立,当时法定代表人为郎酒股份现在的董事长汪俊林,并且也为第一大股东。

根据当时四川华信(集团)会计师事务所评估,郎酒集团截至2001年9月30日的净资产评估值为6.39亿元(不含商标、商誉等无形资产及天宝洞、地宝洞的使用权)。也就是说在当时转让时,商标、商誉等无形资产仍然归古蔺县政府所有。

2010年,古蔺国有资产经营有限公司将商标转让给了久盛投资,据当时媒体报道称“郎”等商标转让时采用直接划转的方式,久盛投资支付的价款为0。

企查查数据显示,久盛投资目前共有两大股东,即四川郎酒股份有限公司和古蔺县国有资产投资经营公司,前者持股80%,后者持股20%,其实控人为汪俊林。

据此,有分析显示,郎酒生产性资产和商标资产的最终控制人均是汪俊林,郎酒IPO因此便顺理成章。

而招股书中的一段话也印证了市场人士的猜测:2020年4月24日,泸州市人民政府出具了《泸州市人民政府关于对四川郎酒集团有限责任公司产权变动等事项予以确认的函》(泸市府函[2020]71 号),同意古蔺县人民政府对郎酒集团产权变动等事项的意见,确认“郎”牌商标等无形资产转让合法有效。

同时,保荐机构、发行人律师认为:虽然宝光集团取得“郎”牌商标所有权存在程序瑕疵,但鉴于四川省国资委已授权、泸州市人民政府与古蔺县人民政府已进行确认,该等瑕疵对宝光集团取得久盛投资 80%股权的合法有效性不构成实质性影响。

对标茅台恐不灵

这些年,郎酒的那句广告语“云贵高原和四川盆地接壤的赤水河畔诞生了中国两大酱香白酒,其中一个是青花郎”,广为流传。有分析认为,其意在对标A股酱香第一酒贵州茅台(600519.SH),为自己品牌造势。

除了广告宣传,郎酒股份还意欲将产品价格涨到与茅台一般。

2019年6月,郎酒股份上调了4款青花郎酒的单瓶出厂价,其中53度青花郎、44.8度青花郎、39度青花郎(均500ml)的出厂价单瓶均上调79元,而53度大青花郎(3300ml)的单瓶出厂价将上调880元。

业内人士称,目前青花郎的出厂价已提高到909元,这一价格比经典五粮液出厂价889元还高。

另外,郎酒股份还将青花郎的目标零售价设为1500元/瓶,并计划在3年内通过6次提价来实现。

但涨价确实能提升价值吗?据产业信息网数据显示,目前,中国高端白酒市场正走向寡头垄断,以600元为分界线的酒品中,茅台、五粮液、泸州老窖和梦之蓝牢牢占据了600元以上产品大部分市场,特别是茅台、五粮液两大巨头就占去近80%—85%的高端市场,剩下的也被梦之蓝、国窖1573等瓜分。

业内人士表示,对于品牌底蕴和历史积淀并没有那么深的郎酒股份而言,定位中国两大酱香白酒之一,某种程度上属于“傍大款”。从品牌和市场的角度来看,郎酒的这种策略有利于其快速占领消费者心智。

有资深白酒爱好者向《投资时报》研究员表示,能喝得起青花郎的人,一般都会选择五粮液、茅台等高端产品。

而值得注意的是,同样定位酱香白酒的国台酒业已于5月18日抢先递交招股说明书。若国台酒业抢先登陆A股,郎酒成为“酱香白酒第二股”的愿望恐将落空。

《电鳗快报》

热门

手机版

手机版

相关新闻