2021-03-29 14:10 | 来源:东方财富网 | | [科创板] 字号变大| 字号变小

昊海生科将原因归结为疫情。公司称,2020年主要受疫情期间,眼科门诊及择期手术、医疗美容门诊、骨关节腔注射诊疗以及非急诊外科手术等诊疗服务出现暂停,业务显著受限。...

医美三剑客中的昊海生科(688366.SH)归母净利润已经连续两年同比下降。

最新发布的年报显示,2020年昊海生科营业收入13.32亿元,同比减少16.95%,归母净利润2.26亿元,同比大幅减少39.86%。在2019年,昊海生科业绩已现疲态,营收与归母净利润增速分别为2.94%和-17.30%。

昊海生科将原因归结为疫情。公司称,2020年主要受疫情期间,眼科门诊及择期手术、医疗美容门诊、骨关节腔注射诊疗以及非急诊外科手术等诊疗服务出现暂停,业务显著受限。

但这样的说法投资者能买账吗?

掉队者

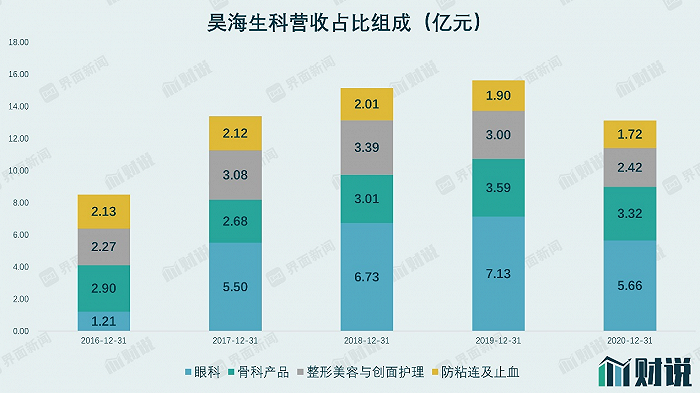

昊海生科业务相对复杂,主要涉及四个板块,分别是眼科产品、骨科产品、医疗美容与创面护理产品、防粘连及止血产品。2020年,四大业务分别实现营收5.66亿元、3.32亿元、2.42亿元以及1.72亿元。

数据来源:界面新闻研究部

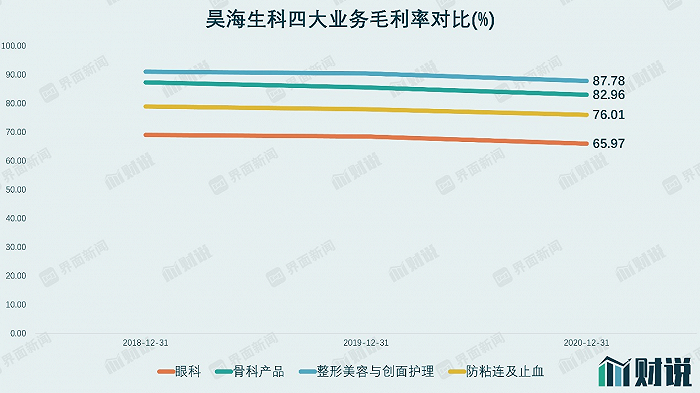

毛利率数据显示,医美与骨科板块比较赚钱,2020年毛利率分别达到87.78%和82.96%,眼科和防粘连及止血板块毛利率分别为65.97%和76.01%。

数据来源:界面新闻研究部

相对来说,昊海生科的医疗美容业务更受关注。在医美板块,昊海生科与华熙生物(688363.SH)、爱美客(300896.SZ)被称为“医美三剑客”,共同组成第一梯队。据弗若斯特沙利文数据,2018年,华熙生物、昊海生物与爱美客的市占率分别为6.6%、7.2%和8.6%,合计22.4%。昊海生科三款上市的玻尿酸产品“海薇”、“姣兰”、“海魅”,分别定为入门级、中高端和高端。昊海生科骨科板块,玻璃酸钠注射液也作为关节腔粘弹补充剂,应用于退行性骨关节炎。

但2019年以来,本应是业绩爆发时期却出现了下滑。2019年,昊海生科医美板块收入3.00亿元,同比减少11.50%;2020年进一步减少至2.42亿元,下降幅度达19.33%。同样分属医美板块的华熙生物和爱美客却一路高歌猛进,业绩快报显示,这两家玻尿酸企业整体收入增速分别达到39.61%和27.18%,均实现逆势增长。

多元业务拖累利润

毫无疑问,昊海生科在医美板块已经开始掉队。与爱美客力推玻尿酸类产品的战略不同,昊海生科倾向于新产品类型的开拓实现多元业务。除玻尿酸类产品,昊海生科还开发了表皮生长因子——重组人表皮生长因子(rhEGF)“康合素”。2020年,昊海生科来自表皮生长因子收入9580万元,同比持平。

多元业务发展这一风格还蔓延到了其他业务条线。今年以来,昊海生科频频出手购买资产。2月22日,昊海生科宣布以2.05亿元购买欧华美科63.64%股权,将公司医美板块拓展至射频、光电类医疗美容设备领域;3月3日,昊海生科宣布投资美国医美企业Eirion,涉足肉毒毒素类产品。

作为营收占比最高的眼科业务,昊海生科也开始动起了收购念头。2021年3月,昊海生科购买亨泰视觉55%股权,获得台湾亨泰光学股份有限公司旗下高端角膜塑形镜产品“迈儿康 myOK”在中国大陆地区10年的独家经销权。

事实上,多元业务发展正是拖累昊海生科业绩下滑最重要的原因。昊海生科在医疗美容和眼科的相关产品繁多,适应人群与销售场景各有不同,无疑对公司销售产生了较大的难度。2020年,昊海生科销售费用总额达5.56亿元,销售费用率高达41.71%。相对应,华熙生物与爱美客销售费用分别为5.21亿元以及0.74亿元,费用率分别仅为27.65%和10.37%。

高昂的销售成本大幅压缩了盈利能力,同期昊海生科净利率仅有16.99%。2020年华熙生物和爱美客的净利率分别达到27.38%和61.10%。

2020年前后,医美企业集中上市,并逐渐得到投资者追捧,本质上还是看好医疗美容产业的消费升级势头。虽然昊海生科业务繁多,且医美行业开始掉队,但市场依然给与昊海生科接近医美行业的估值。截至3月26日,昊海生科在春节后股价回撤20%的情况下动态市盈率仍高达80倍,与此同时华熙生物的估值为113倍。

二级市场股价回撤还是基于公司业绩的原地盘旋。昊海生科还能否迎头赶上,或许第一步是从聚焦业务开始。

《电鳗快报》

热门

手机版

手机版

相关新闻