2021-07-29 11:07 | 来源:投资者网 | | [上市公司] 字号变大| 字号变小

近日,蓝月亮发布盈利预警称,今年上半年公司预计亏损4400万港元,而去年同期的盈利为3.02亿港元。

“日化蓝筹股”上市不到一年便遭遇业绩变脸。

产品过剩引发的商品折扣反映出公司渠道策略的混乱,激增的商标权侵犯诉讼案件则折射出假货市场的巨大威胁,而处在投入阶段的洗衣业务,更是加剧了公司的盈利难度。

种种困境下,蓝月亮该如何破局?

1

迎来上市后“首亏”

上市仅半年多,洗衣液龙头蓝月亮集团(7.43,0.19,2.62%)控股有限公司(下称:蓝月亮,06993.HK)业绩遭遇重挫,股价较开盘价腰斩,市值蒸发500亿,到底发生了什么?

近日,蓝月亮发布盈利预警称,今年上半年公司预计亏损4400万港元,而去年同期的盈利为3.02亿港元。

对于本次业绩变脸,蓝月亮给出了四种解释,即:

本集团注意到市场上非本集团客户的平台出现过剩的较低价产品,导致本集团的定价策略及本集团产品在市场上的价格体系受到干扰。为统一产品在市场上的定价,本集团向其客户提供若干折扣以稳定本集团产品的市场价格。此类折扣对本集团于2021年上半年的毛利率产生约9%的负面影响;

原材料成本与2020年上半年的成本相比有所增加;

于2020年上半年退回的某些“至尊”品牌浓缩洗衣液于2021年上半年与其他产品捆绑销售并以折扣价出售,对2021年上半年的毛利率产生了1%的负面影响;

本集团自2020年第4季度以来一直在发展的洗衣业务所产生的亏损约为6700万港元。

就在蓝月亮亏损预警公告发布后,包括日本大和证券在内的多家国外券商下调了该公司的目标价。

其中大和证券下调蓝月亮目标价由原来的17.4港元至7港元,下调幅度为59.8%,评级亦由“买入”降至“逊于大市”。

大和证券认为:上半年蓝月亮由盈转亏,主要由于产品价格折扣及原材料成本较去年上半年高,这与预期有很大偏差,意味公司产品定价和分销商管理政策的透明度低。

此外,大和证券还指出,蓝月亮产品在市场上供应过多,反映公司在分销渠道管理的策略欠佳,洗衣液市场的价格竞争亦较预期激烈,而蓝月亮拓展线下渠道覆盖面,将令竞争加剧。

结合上述两大因素,大和证券调低蓝月亮2021至2023年收入预测29%至31%,并降其每股盈利预测50%至57%。

美银证券亦下调蓝月亮目标价至10.8港元,评级中性。其主要观点为:蓝月亮上半年线下渠道表现疲弱,销售或录倒退。

从股价表现上看,盈利预警发布后,蓝月亮次日股价跌幅超5%,录得7.89港元/股的收盘价,截至7月27日收盘,其股价也仅为7.2港元/股,较IPO发行价13.16港元跌超40%,较2020年12月16日的开盘价15.25港元大跌53%,市值蒸发500亿。

说好的“日化蓝筹股”,为何上市不到一年就陷入了这般境地?

2

“泛滥成灾”的山寨货

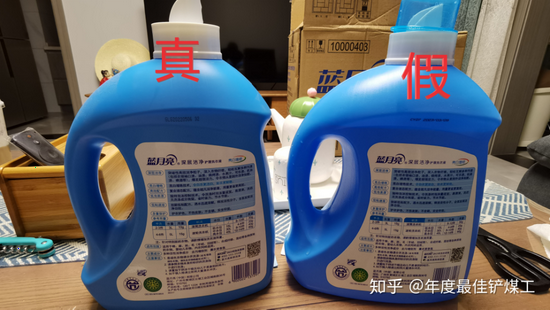

一袋500g的蓝月亮袋装洗衣液在京东官方旗舰店的售价为10.9元,粉丝价为9.9元,但在部分线下商超及“闲鱼”等平台上、一箱10袋装的上述同类产品售价仅在23元-35元之间,算下来一袋单价仅为官方零售价的1/3左右。

来源:闲鱼

而在知乎、百度等互联网平台上,不仅有大量关于“销售假冒蓝月亮洗衣液被查”的新闻,还有网友关于“如何鉴别真假蓝月亮洗衣液”的话题讨论。

如“蓝月亮洗衣液3kg一瓶15元,是优惠价还是另有内幕?”、“在超市买的蓝月亮洗衣液,5KG的,是假的吗?”、“怎么判断蓝月亮洗衣液是不是真的?”……

图片来源:知乎

图片来源:搜狐

前不久,有媒体爆料,7月17日下午,黄山市市场监管综合行政执法支队根据蓝月亮洗衣液黄山总代理举报,在该市屯溪区北海路加油站旁的某物流中转站查扣205箱假冒蓝月亮洗衣液。

经检查,这批蓝月亮洗衣液是从山东济南发货,外包装箱上未标注生产日期,与正品不符;洗衣液外包装桶面粗糙,无光泽,与正品相比较差别明显;标注的生产日期和产品批号字迹粗细与正品不符,是“一眼假”的假冒产品。

而在天眼查上,蓝月亮全资控股的广州蓝月亮实业有限公司(下称:蓝月亮实业)的“自身风险”信息显示,截至目前,蓝月亮实业背负的“起诉他人或公司的开庭公告”就有887条,绝大多数起诉原因为“侵害商标权纠纷”。

数据来源:天眼查

而据《投资者网》统计,在这887条开庭公告中,有近300条发生在2021年,也就是说,过去半年多时间,蓝月亮“侵害商标权纠纷”的案件审理数量达到空前的高度。

业内人士称,这或许跟蓝月亮去年登陆资本市场有关,上市后,蓝月亮拥有更高的市场知名度,伪装成蓝月亮外包装的洗衣液更容易卖出去。

《投资者网》就此现象致电蓝月亮官方,对方客服回复称,蓝月亮产品的外包装信息都是公开的,不排除一些不法商贩模仿盗用,公司一直在采取相应的打假措施。

3

洗衣业务“陷巨亏”

本次导致蓝月亮陷入亏损的不仅有上述“较低价产品的过剩”、“原材料涨价”以及“去年退货的‘至尊’浓缩洗衣液捆绑销售”等带来近10个百分点的毛利率下滑影响,还有“洗衣业务”6700万港元的直接亏损所致。

那么,蓝月亮的“洗衣业务”到底是一项什么业务,为何会产生如此大额的亏损?

招股书显示,蓝月亮的“洗衣业务”最早开始于2012年7月,后来消费者反馈积极,公司于是升级了该项服务。2016年9月,蓝月亮建立了至尊洗衣应用程序,为消费提供打通线上与线下的洗衣解决方案。2017年6月,蓝月亮洗衣业务开始为企业合作伙伴的雇员提供洗衣服务。

尽管,该项业务执行也有5年时间了,但财务上获得的收益并不理想。

招股书显示,2017年-2019年及2020年上半年,蓝月亮的“洗衣业务”产生的收入分别为1100万港元、2300万港元、2700万港元及80万港元,与公司动辄五六十亿元的营收相比,基本可以忽略不计。

或许在蓝月亮管理层眼里,“洗衣业务”还承担着更重要的角色。

招股书显示,蓝月亮的洗衣业务隶属“客户服务”项目,该项目主要包含两大内容——客户支持服务及洗衣服务,目的是加强与消费者之间的直接互动,以及满足不同消费者于不同情景下的需要。

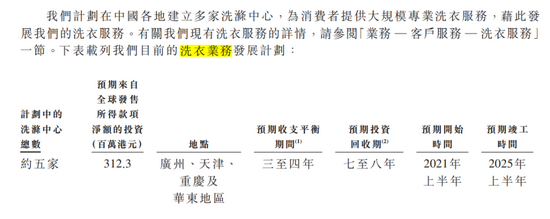

据去年12月4日蓝月亮发布的《全球发售》报告显示,公司预计将上市融资的3.7%,即3.12亿港元投入到洗衣业务中去。并计划自2021年上半年开始投入,并于2025年上半年完成竣工。

数据来源:蓝月亮招股书

粗略计算,四年时间蓝月亮欲在“洗衣业务”上投入3.12亿港元,也就是说,公司每年平均投入7800万港元。若按此节奏,今年上半年该业务高达6700万港元的投入显然是超额了。

关于蓝月亮洗衣业务投入是否超额等问题,《投资者网》致函公司,但并未获回复。蓝月亮公告称,公司中期报告将在8月31日之前公布,《投资者网》将持续予以关注。(思维财经出品)■

(本文仅供参考,不构成投资建议,市场有风险,投资须谨慎)

《电鳗快报》

热门

手机版

手机版

相关新闻