2021-09-13 15:33 | 来源:中国网 | | [IPO] 字号变大| 字号变小

在股价和业绩亮眼背后,连城数控高度依赖隆基股份(81.400,-2.41,-2.88%)、业绩质量较差、高层换血以及技术人员波动大等问题值得关注。...

今年上半年,在“碳达峰碳中和”目标引领下,我国光伏产业保持快速增长态势,产业规模持续扩大,光伏产业链进入高景气周期,多数光伏产业链公司的股价、业绩双丰收,新三板精选层企业连城数控就是其中一家。今年上半年,连城数控实现营业收入8.16亿元,同比增长67.71%;实现归母净利润1.70亿元,同比增长62.95%;扣非后归母净利润为1.57亿元,同比增长60.97%。

截至9月10日收盘,连城数控股价报收117.80元,在66只精选层的个股中,连城数控的股价仅次于贝特瑞。受益于光伏赛道的高景气“风口”,以及市场对公司未来转板的预期,今年以来,连城数控的股价涨幅超过110%。

在股价和业绩亮眼背后,连城数控高度依赖隆基股份(81.400,-2.41,-2.88%)、业绩质量较差、高层换血以及技术人员波动大等问题值得关注。

赊销驱动业绩高增长

连城数控成立于2007年,2016年4月在新三板挂牌,2020年7月首批进入精选层。连城数控是光伏及半导体行业晶体硅生长和加工设备供应商,为光伏及半导体行业客户提供高性能的晶硅制造和硅片处理等生产设备,主要产品包括单晶炉、线切设备、磨床、和氩气回收装置等产品。

赶上2017年全球光伏市场强劲增长的机遇,作为光伏行业中的设备供应商,连城数控的金刚线切片机、单晶炉销量提升,公司的业绩也因此上了一个新台阶。2017年公司的营收较2016年大增133.83%,归母净利润也同比增加了235.29%。

此后,2018年和2019年受光伏行业装机量下滑的影响,连城数控的业绩放缓。不过在2020年,由于光伏行业整体继续表现出积极的增长态势,连城数控司当期完成的设备验收数量较2019年同期增加,归母净利润翻倍增加。

(数据来源:同花顺(140.400,1.36,0.98%)iFind)

不过,中国网财经记者注意到,在连城数控进入发展快车道、业绩光鲜的背后,公司的业绩质量并不佳。其中在2020年业绩翻倍增长时,连城数控的收现比仅为31.13%,净现比为-15.79%。拉长时间看,2017年至今,连城数控的收现比最高仅7成,净现比最高仅65%。

(数据来源:同花顺iFind)

关联收入占比超9成

与此同时,连城数控的应收账款账款令人担忧,公司挽留大客户的“优势”似乎是采取大比例赊账交易。中国网财经记者看到,2020年连城数控的营业收入同比增长90.76%,但是应收账款及应收票据同比增加了128.46%。今年上半年,连城数控的应收账款及应收票据占营业收入的比例超过半数,达到65%。

(数据来源:同花顺iFind)

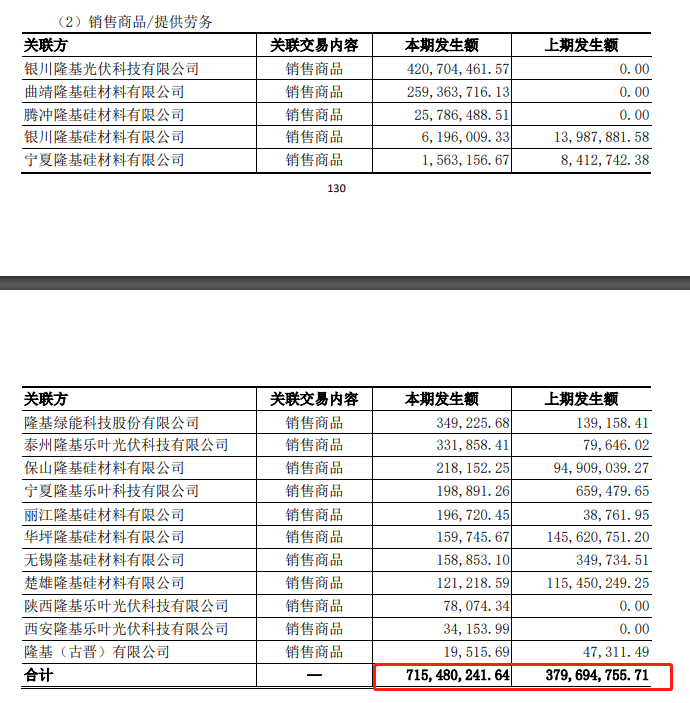

从连城数控的客户来看,公司业务高度依光伏龙头赖隆基股份。2020年,连城数控主要关联交易是向隆基股份及其下属子公司等关联方,销售线切设备和单晶炉产品,实现营业收入为17.19亿元,占2020年营业收入总额的92.67%。从2021年中报来看,连城数控向关联方销售商品、提供劳务的收入为7.15亿元,占当期营业收入的比例达到87.62%,在公司列示的关联销售里,关联方全部为隆基股份及其旗下公司。

(图源:连城数控2021年中报)

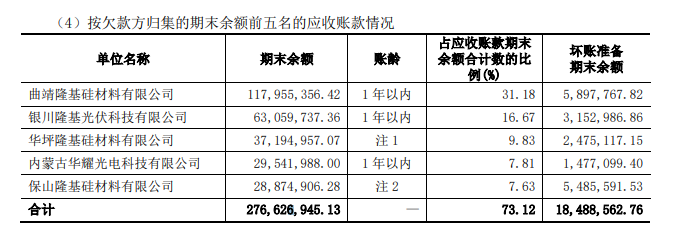

同时,需要注意的是,今年上半年连城数控的应收账款前五名金额合计2.77亿元,占期末应收账款总额的比例达到73.12%,而在欠款的前五名中,其中就包括4家隆基股份旗下公司。

(图源:连城数控2021年中报)

追溯来看,连城数控与隆基股份的合作从2009年开始,随着连城数控金刚线切割设备研发成功、收购凯克斯单晶炉业务,以及磨床、清洗设备的不断推出,双方合作进一步扩大。

隆基股份董事长钟宝申和连城数控董事长李春安是兰州大学的校友关系,李春安曾在2008年7月至2018年7月,任隆基股份董事。财报显示,截至2021年6月底,连城数控的实控人为李春安和钟宝申,合计持有连城数控35.25%的表决权。连城数控在2021年中报中提到,连城数控主要由李春安经营管理,钟宝申主要主持隆基股份的生产经营工作,不直接参与连城数控的日常经营管理。连城数控与隆基股份的业务合同通过招投标进行。

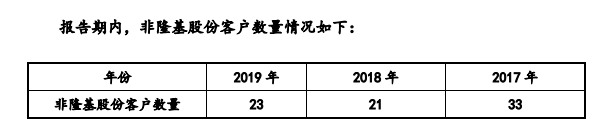

对于连城数控对隆基股份的依赖,全国股转系统在对连城数控的精选层申报问询函中提到,2013年-2019年,连城数控的非隆基股份客户收入复合增长率为25.73%,低于同期隆基股份收入复合增长率36.71%,开拓和维护非关联方客户的进度不及预期。

(图源:连城数控回复全国股转系统问询函)

对此,连城数控解释称,公司对非隆基股份客户收入的复合增长率与对隆基股份销售额的复合增长率存在差异由下游产能扩张速度不同所致,公司的业务拓展针对隆基股份,及除中环股份(46.590,-1.35,-2.82%)和隆基股份以外的客户进行,经营安排上受制于有限的生产能力在同等条件下将主要产品优先供应给隆基股份,使其对隆基股份的销售收入复合增长率远高于非隆基客户的情形具有商业合理性。

高管换血、减持 员工数量波动大

在光伏赛道火热、公司股价高速增长的时候,今年以来连城数控高管接连离职和减持套现齐上演。8月2日,连城数控总经理黎志欣、监事会主席逯占文、财务负责人兼董事会秘书王鸣3名高管宣布将减持所持股份,原因是个人资金需求。

截至8月2日,三名高管分别持有100万股、96.8万股和60.86万股。本次减持股数分别为不超25万股、24.2万股、15.2万股,共计64.4万股。按照8月2日收盘价103.03元/股计算,3名高管此次计划减持金额达到6636万元。

有媒体报道,根据精选层转板制度规定,在精选层挂牌一年可以申请转至创业板、科创板。作为首批精选层企业,连城数控被认为是最大的热门。“赛道好+业绩好”的连城数控,毫无疑问是精选层“转板之星”。然而,在转板的敏感时刻,今年8月2日连城数控总经理黎志欣等3名高管宣布将大幅减持所持股份为转板埋下变数。

报道中提到,新三板资深人士表示,3名高管此时此刻套现,是极为不正常的现象。如果看好公司转板,3名高管就不应该在如此敏感时刻抛出套现计划。即使,连城数控如外界所愿提交转板计划,到时候,上述减持计划一定会被重点问询。

此外,中国网财经记者还注意到,业绩靓丽的连城数控并没能留住高管。今年以来,连城数控已经有3位高管离职。1月14日,副总经理王学卫辞职;4月16日,公司监事会主席赵亦工辞职;8月4日,连城数控董事、副总经理曹胜军因个人原因辞职,不再担任公司其它职务。同时,连城数控今年新任命4名董监高,其中,1月任命冯世超为公司董事;4月提名张辉为监事;5月选举逯占文为监事会主席;8月提名高树良为董事并聘任其为副总经理。

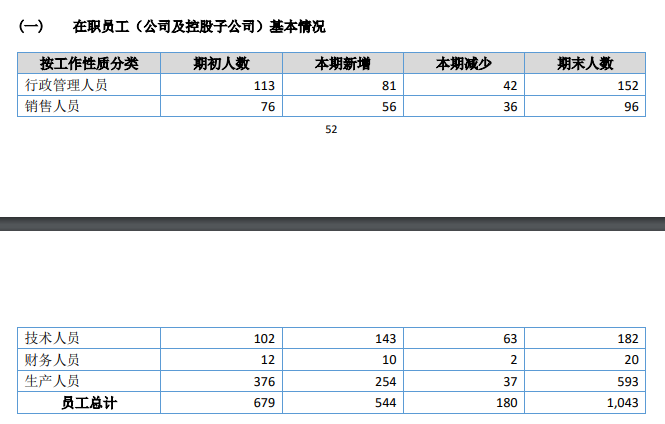

近年来,连城数控的员工变动也较大。2015-2020年公司的员工数量分别为300人、377人、574人、440人、679人和1043人,员工数量的波动也与行业的景气度有关。令人诧异的是,2020年年报显示,公司当期新增了544名员工的同时有180名员工离职,其中技术人员的变动最大,新增了143名技术人员,而有63名技术人员离职,作为技术密集型企业,有如此大的技术人员的波动难以理解。

(图源:连城数控2020年年报)

对于连城数控的转板进程以及公司未来的业绩质量等问题,中国网财经记者将保持持续关注。

《电鳗快报》

热门

手机版

手机版

相关新闻