2023-01-28 15:15 | 来源:澎湃新闻 | | [IPO] 字号变大| 字号变小

公开资料显示,宏鑫科技主营业务为汽车锻造铝合金车轮的研发、设计、制造和销售,是国内较早开始应用锻造工艺生产汽车铝合金车轮的高新技术企业。...

2022年12月1日,浙江宏鑫科技股份有限公司(以下简称:宏鑫科技)于深交所创业板上会通过。

招股书显示,宏鑫科技本次发行股票数量不低于3700.00万股,占发行后总股本比例不低于25.00%。预计募集资金7.48亿元,全数用于年产100万件高端锻造汽车铝合金车轮智造工厂及研发中心升级项目。

翻阅招股书发现,宏鑫科技业绩成长面临挑战,汽车售后市场销售占比较高,定制改装业务市场需求或存变动。此外,公司受铝棒原材料价格变动影响较大。针对上述情况,发现网向宏鑫科技公开邮箱发送采访函请求释疑,截至发稿前,宏鑫科技并未给出合理解释。

售后市场销售占比较高

公开资料显示,宏鑫科技主营业务为汽车锻造铝合金车轮的研发、设计、制造和销售,是国内较早开始应用锻造工艺生产汽车铝合金车轮的高新技术企业。

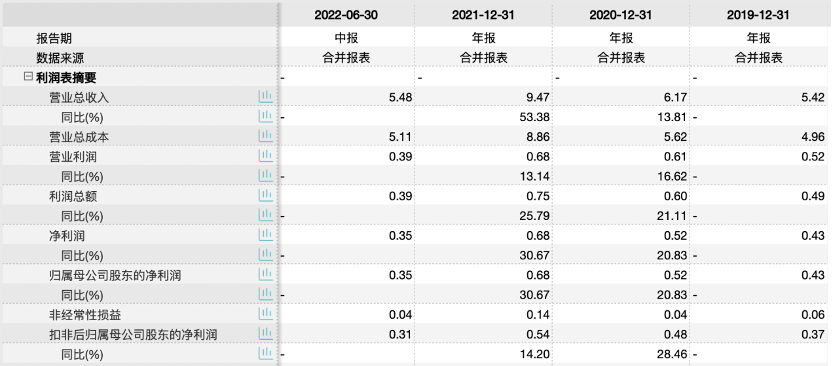

2019年-2021年及2022年上半年,宏鑫科技实现营收分别为5.42亿元、6.17亿元、9.47亿元和5.48亿元,其中2020年和2021年同比增长了13.81%和53.38%;同期扣非后归母净利润分别为0.37亿元、0.48亿元、0.54亿元和0.31亿元,其中2020年和2021年同比增长了28.46%和14.20%。

来源:Wind(宏鑫科技)

宏鑫科技表示,上述期间内,公司营业收入年均复合增长率为26.39%,扣非后归母净利润年均复合增长率为18.84%,营业收入和利润水平均持续稳步提升。然而,公司业绩成长受下游行业发展、市场需求和竞争、原材料价格波动、中美贸易政策等因素影响,未来若不能持续有效应对上述挑战及风险,宏鑫科技业务成长性将受到不利影响。

进一步来看,2019年-2021年及2022年上半年,宏鑫科技车轮产品在售后市场实现营收分别为2.84亿元、3.25亿元、4.39亿元和2.35亿元,占主营业务收入的比例分别为67.17%、67.15%、65.66%和62.87%;整车配套市场实现营收分别为1.39亿元、1.59亿元、2.30亿元和1.39亿元,占主营业务收入的比例分别为32.83%、32.85%、34.34%和37.13%。

来源:招股书(宏鑫科技)

业内人士指出,与整车配套市场相比,售后市场客户订单相对零散、长期预见性不足,且具有小批量、规格型号多等特点,这些对公司产能配置、生产安排、存货管理等均提出了较高的要求。若宏鑫科技未能深入了解市场行情,合理预计市场需求后扩充产能和安排生产,可能导致人员和设备闲置、生产效率低、存货积压等不利情况发生,进而引致成本费用增加、存货跌价等经营风险。

此外,宏鑫科技于2020年下半年成立定制改装中心经营车轮定制改装业务,2020年下半年、2021年度和2022年1-6月,定制改装业务分别实现销售收入997.91万元、3550.33万元和1560.51万元。

由于定制改装业务终端客户多为个人消费者,个人消费需求易受国内疫情、经济环境等因素影响,2022年1-6月,定制改装市场客户消费需求和能力减弱,宏鑫科技定制改装业务收入有所下滑。未来若国内疫情反复、市场消费情绪低迷,定制改装业务市场需求存在下滑的风险,从而对宏鑫科技定制改装业务的发展与经营业绩产生不利影响。

产品受原材料价格波动影响大

宏鑫科技产品的主要原材料为铝棒,招股书报告期内,铝棒的采购金额占原材料采购总额的比例保持在90%左右。

2019-2020年度,铝棒采购价格相对平稳。2021年受疫情冲击、限电、“双控”等多方影响,铝价持续走高;2022年3月以来铝价呈下降趋势,2022年7-10月铝价横盘,且较2022年1-6月仍有下降。

业内人士指出,铝棒采购价格剧烈波动,甚至继续走高,若宏鑫科技不能及时将铝价涨价转嫁至客户或者转嫁比例较低,将会对公司的盈利能力和业绩水平产生重大不利影响。

2019年-2021年及2022年上半年,宏鑫科技向前五名供应商采购金额合计分别为3.06亿元、3.96亿元、7.11亿元和3.23亿元,占原材料采购总额的比重分别为91.75%、93.47%、93.32%和91.20%,其中,铝棒供应商占比均超过90%,集中度较高。

来源:招股书(宏鑫科技)

上述同期内,宏鑫科技主营业务毛利率分别为25.97%、24.12%、19.11%和19.35%,2020年和2021年逐年下滑,2022年上半年略有回升。

来源:招股书(宏鑫科技)

对此,宏鑫科技在招股书中作出了解释,“汽车锻造铝合金车轮的主要原材料为铝棒,产品价格易受铝棒采购价格波动的影响。2019年以来,国内竞争对手汽车锻造铝合金车轮生产线逐渐增多,与公司争抢市场份额,加之2021年铝棒采购价格大幅上涨,导致2020-2021年公司主营业务毛利率下滑。”

值得注意的是,2018年KIC因合同纠纷对宏鑫科技提起诉讼,请求法院判令公司向其赔偿损失。截至招股说明书签署日,该诉讼已审理完毕,根据判决和双方协商,宏鑫科技需赔偿金额为160万美元,尽管公司确认的预计负债能够覆盖上述金额,但公司执行判决作出赔偿仍将给公司经营、现金流安排带来一定的不利影响。

《电鳗快报》

热门

手机版

手机版

相关新闻